Jedermann spricht von der großen Rally der Aktienmärkte, von den Kursfahnenstangen bei Tesla, Plug Power oder dem Bitcoin. Von der wundersamen Hausse des Nebenwerte-Index Russel 2000. Die marktbreiten Indizes sind im Monat Januar gar nicht so stark gestiegen, selbst der viel beachtete Januareffekt (so wie der erste Monat, so das Gesamtjahr), ist noch nicht in trockenen Tüchern.

Aktienmärkte: Der positive Start ins Jahr 2021

Das neue Jahr hat begonnen, wie das alte geendet hat, mit Kursanstiegen. S&P 500 und Dax kletterten noch bis zum Ende der ersten Woche, aber anschließend ging es nicht mehr richtig weiter, außer beim Nasdaq, in dem einige „Stay-at-Home-Titel“ infolge der Lockdown-Maßnahmen wieder an Dynamik gewannen. Und natürlich die Nebenwerte, die zum einen weiter die Branchenrotation widerspiegeln, aber auch zum Spielfeld der vielen Kleinanleger wurden, die zum Teil frisches Geld zum wilden Zocken verwenden.

Bisherige Performance nach drei Wochen des neuen Jahres:

Dax plus 1,2 Prozent, S&P 500 plus 4,1 Prozent, Nasdaq plus 5,6 Prozent und Russell 2000 plus 10 Prozent.

Die Aufwärtstrends der Aktienmärkte sind noch intakt, allerdings haben sich die schon oft beschriebenen Risiken im Vergleich zu den Vorwochen nicht wesentlich verändert. Geblieben ist die große Euphorie bestimmter Anlegergruppen (speziell in den USA), die ungesunde Call-Spekulation, die Übertreibungen bei Nebenwerten (Russell 2000) sowie die Spekulationsblasen zum Beispiel in Wasserstofffirmen oder im Bereich der Elektromobilität. Vor allem auch bei die Hyperspekulation mit Penny-Stocks, um nur ein paar Beispiele zu nennen.

Totale Entkoppelung Wirtschaft – Aktienmärkte? „Jein“

Klar befinden sich Teile der US-Aktien in einer Bubble, allen voran Tesla, Wasserstoff- und Solarwerte, vielleicht auch der Russell 2000 mit seinem exorbitanten Anstieg seit November 2020 und viele Pennystocks. Aber auch der breite S&P 500, der 75 Prozent der US-Aktienmärkte abdeckt? Er liegt mit seinem Kurs/Gewinn-Verhältnis (2021) bei 23, der historische Durchschnitt beträgt 17. Dabei ist aber der Vergleichsmaßstab, der US-Anleihemarkt, nicht zu vernachlässigen.

Die Aktienmärkte haben es im Jahr 2020 eingepreist: Die fallenden Zinsen, die Geldflut der Notenbanken und die Erholung der Wirtschaft bis zu einem unvollständigen „V“. Jetzt hat es in den USA der Einkaufsmanagerindex „Verarbeitendes Gewerbe“ gezeigt. Er steht auf einem 6-Jahreshoch – und das inmitten der zweiten Coronawelle. Dass es vielen Unternehmensbereichen im Dienstleistungsbereich (Restaurants) schlecht geht, wird zum einen durch Helikoptergeld (fünf Rettungspakete) und zum anderen durch die niedrigen Zinsen ausgeglichen.

Was nach wie vor immer wieder fehlinterpretiert wird, ist der Vergleich Gegenwart in der Wirtschaft und Aktienmärkte: Letztere blicken sechs bis neun Monate in die Zukunft, bei gleichzeitiger Berücksichtigung des Zins- und Inflationsniveaus. Hatten wir denn nicht in den Monaten April, Mai und bis in den Juni 2020 hinein den größten Anstieg der Aktienmärkte, fast weltweit, obwohl wir parallel den größten Wirtschaftseinbruch in der Nachkriegszeit erlebten. Deshalb ist die öfters zu vernehmende Mahnung von der Inkongruenz zwischen aktueller Wirtschaft und Börsenkursen oft irreführend. Wenn sich Wirtschaft und Zinsen aber anders entwickeln, als es die Aktienmärkte auf lange Sicht zu antizipieren versuchen, kommt es zur sehr raschen Anpassung. Wenn sich also das Delta zwischen Wirtschafts- und Zinslandschaft der Gegenwart und der Zukunft verkleinert. Immer wieder schön erkennbar auch im Kleinen: Wenn ein Unternehmen für ein Quartal Rekordergebnisse meldet, aber die Zukunftsaussichten nur ein bisschen zurücknimmt – sofort kommen zum Teil heftige Gewinnmitnahmen.

Kurseinbrüche geschehen sehr viel schneller als die Kursanstiege.

Wie wurden zum Jahresende 2020 die Aussichten für die durchschnittlichen Gewinne aller Unternehmen im S&P 500 im Vergleich dargestellt?

2019: 162,93 Dollar

2020: 135,66 Dollar

2021: 167,24 Dollar

Der amerikanischen Aktienmärkte blicken aber langsam schon in Richtung 2022 – und da könnte sich Absonderliches abzeichnen. Zum Beispiel, dass die Kurse im laufenden Jahr fallen, eben, weil sich die US-Wirtschaft in allen Bereichen nach Covid-19 wieder erholt, „Sell on News“ stattfindet und man sich um das Wachstum, die Zinsen und die Inflation im Jahr 2022 sorgt.

Nicht überall Aktienmarkt-Bubbles

Die schwere Aufgabe der Notenbanken nach Covid-1: Klar manipulieren die Notenbanken mit ihren Anleihekäufen den Zinsmarkt als Konkurrenz für Aktienmärkte und heben ihre Bilanz auf nie gesehene Höhen. Immer wieder schön erkennbar an einem Chart, der die globale Geldmenge in Relation zum S&P 500 darstellt.

Und so lange es der Zentralbank gelingt, die Renditen von Anleihen und die Inflation im Zaum zu halten, wird es den großen Einbruch der Aktienmärkte nicht geben. Der Anstieg der Renditen war fast immer der Auslöser für Rezessionen seit dem Zweiten Weltkrieg (Ausnahme Februar/März 2020 mit der Pandemie). Aber wird dies auch gelingen, sollte sich der Lockdown-bedingte Nachfragestau nach Monaten der Entbehrungen im weiteren Verlauf des Jahres 2021 entladen? Damit verbunden könnte sich die Gefahr für die Aktienmärkte entwickeln, abseits der nicht antizipierbaren medizinischen Gefahren von Covid-19?

Renditeanstieg der 10-jährigen US-Staatsanleihen

Betrachtet man nur die Rendite der 10-jährigen US-Staatsanleihe in den letzten 25 Jahren, so erkennt man eindeutig die Ursache für das große TINA („There is no Altenative“) der Kapitalmärkte.

Die Spanne bei den Renditen verlief in dieser Zeitspanne zwischen 6,5 (2000) und 0,511 Prozent (2020), der Durchschnitt lag etwas unter 3 Prozent. Das heißt, dass das Kurs/Gewinnverhältnis vor dem Platzen der Bubble 2000 bei 15/16 und vor der Finanzkrise bei 20 gelegen hat. Da gab es eine Alternative. Heute hat sich die Rendite von ihrem Tief bei 0,51 Prozent (KGV 195) auf 1,10 Prozent erholt, man lag auch schon bei 1,19 Prozent, was einige Marktteilnehmer sichtlich erschreckt hatte.

Was noch als nach geringer Rendite aussieht, ist jedoch die Gefahr für die Aktienmärkte schlechthin: der bekannte Analyst von Pimco, Mohamed-El-Erian, spricht schon von einer Schwelle, die bei 1,5 Prozent für die 10-Jährigen liegen könnte. Der Auslöser könnte zeitgleich auch von einer anderen Seite kommen.

Inflationsanstieg?

Noch ist ein unglaublicher deflatorischer Effekt durch die Corona-Krise erkennbar und China überschwemmt weiterhin die Welt mit billigen Gütern. Aber wie oft gingen kleine aber auch sehr große Inflationsschubs von den steigenden Energie- und Rohstoffpreisen aus? Müssen diese nicht zwangsläufig auf die Inflationsrate durchschlagen, wenn die Weltwirtschaft wieder anspringt – vor allem, wenn ein Vergleich mit dem Pandemie-Quartal Q2 des Jahres 2020 ansteht?

Erst recht in Deutschland mit dem Anstieg der Energiepreise (CO2-Abgabe), der Mehrwertsteuererhöhung – und wer hat sich schon einmal die Anhebung der Kommunalgebühren für Müll, Kanal, Wasser u.v.m. betrachtet, den Strompreis oder in Erwägung gezogen, dass verschiedene Branchen im Sommer an der Preisschraube drehen könnten, um die monatelangen Ausfälle zu kompensieren? Ich wage zu prognostizieren, dass wir ab dem Spätsommer die größte Reisewelle seit langer Zeit in Deutschland sehen werden, wenn alle impfwilligen Ü50-Bürger an der Reihe waren und sich viele Ältere nach der Eindämmung der Pandemie fragen: Wofür soll ich sparen, das Leben kann so schnell vorbei oder zumindest eingeschränkt sein, wie man gerade schmerzlich erleben musste? Den vielen Menschen, denen heute schon die Decke auf den Kopf fällt, zuhause – das kann nur eine entantiodrome Situation nach sich ziehen.

Was die Vereinigten Staaten betrifft, lag bei der Inflation die Wohlfühlzone in den letzten Dekaden bei 1 bis 3 Prozent. Stieg die Inflationsrate über diese Marke, musste die Notenbank einschreiten „Gesetzlicher Auftrag: Gewährleistung der Preisstabilität“ und es kam zu Einbrüchen der Aktienmärkte.

Fazit

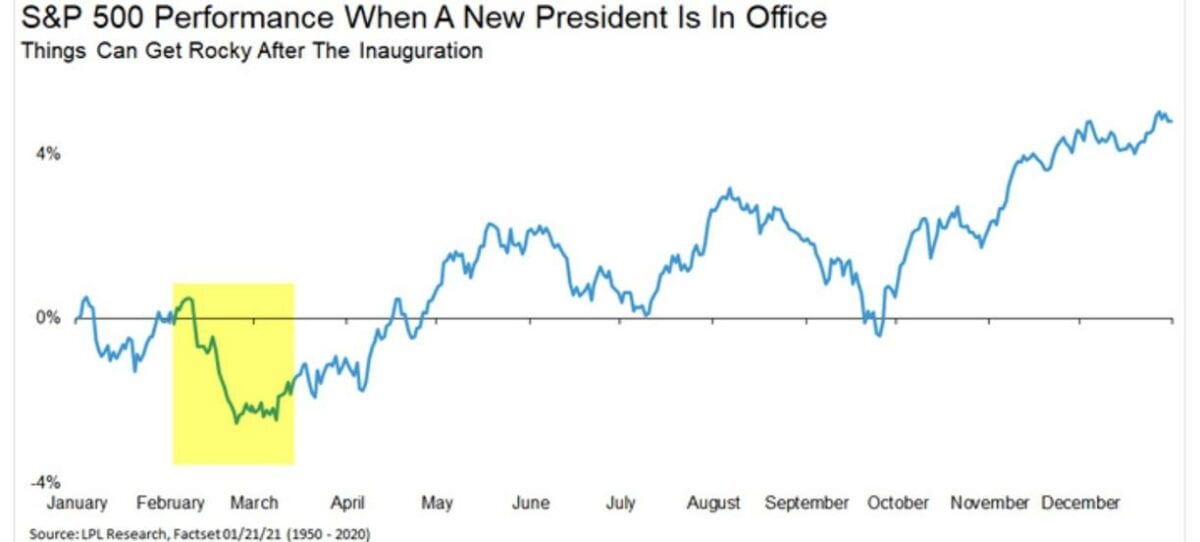

Die Aktienmärkte sind auch im Januar 2021 weiter gestiegen – aber nicht so stark, wie in manch anderen Phasen des Vorjahres. Was den Januareffekt betrifft, könnte es in den nächsten Handelstagen noch zu Überraschungen kommen. Die Überspekulation der vielen übermütigen Anlegern (RobinHooder) in Pennystocks und Call-Optionen sowie die Übertreibungen vieler Investoren in den Biden-Effekt, könnten jederzeit zu einer Marktabkühlung führen.

Dies zeigt auch eine Statistik über typische Börsenreaktionen nach dem Beginn einer Amtsperiode eines neuen US-Präsidenten.

Den großen Einbruch der Aktienmärkte sollte es aber aktuell nicht geben, zu stark sind noch die monetären Kräfte (Geldmengenanstieg). Wurde nicht letzten Donnerstag sogar von einem Lagarde-Put gesprochen, in Anlehnung an den berühmten Greenspan-Put zur Unterstützung der Märkte? Aber langfristig sind die Gefahren für die Hausse schon jetzt spürbar, sie liegen im Umfeld von Zinsen und Inflation und in der Asymmetrie von Wirtschaft und Börsenkursen. Was hilft ein „Sugar Rush“ in der Wirtschaft im zweiten Halbjahr 2021, wenn es bald darauf wirtschaftlich zu einem Anpassungsschock kommt? Auch wenn die Börse kein absolut zuverlässlicher Indikator sein kann, gibt es doch keinen Signalgeber, der schneller in der Perspektive auf Änderungen des wirtschaftlichen Umfelds reagiert. Nicht im Bereich der „Religionsgemeinschaft“ bei diversen Einzeltiteln, wie es der Chefredakteur von FMW immer wieder bezeichnet. Aber wie oft gab es eine Rezession, ohne dass diese durch die Aktienmärkte vorher nicht angezeigt wurde oder auch Aufschwünge, die nicht vorher in den Kursen absehbar waren – externe Schocks ausgenommen?

Kommentare lesen und schreiben, hier klicken

Also wieder keine eindeutigen Signale und schon gar keine sicheren Anlagemöglichkeiten, ausser man ist Besitzer eines gutgehenden Unternehmens, nicht?

Frage @Wolfgang Müller:

Woher kommt die These vom Nachfragestau?

Große Dinge (zu 16% Mwst) sind doch längst angeschafft (online): Pool/Auto etc. pp.

Vor allem im White Collar-Bereich (Dienstleistung), der ja gut entlohnt wird herrscht wirtschaftliche Unsicherheit. Nur in der Industrie läuft es – doch da sitzt das Geld nicht so locker bei den Leuten.

Abgesehen davon wird sich das Corona-Thema noch Jahrelang hinziehen.

Zum einen in der Politik, die ganz gut damit lebt, die Bürgerrechte einzuschränken.

Zum anderen medizinisch – absehbar sind Mutationen, weiteres Impf-Chaos und womöglich irgendwann auch Nebenwirkungen der Impfung (gleichwohl wir dies aus den Mainstream-Medien nie erfahren werden).

Klar spricht vieles für einen Nachfrageschub (z.B. bei Reisen) – und mindestens ebenso vieles als dass dieser kurzfristig nicht bedient wird (Reisebeschränkungen; Terminstau bei Friseuren wegen Einhaltung der Auflagen, dito in Restaurants, Auflagen für Geschäfte).

Wir erleben im Moment zwar wirtschaftlich Heile Welt – die Zahl der Insolvenzen können wir nur erahnen, erfahren jedoch aus der Propagandapresse nichts darüber, zumal das Insolvenzschutzrecht permanent (bis nach der Wahl) ausgesetzt wird.

Stattdessen Meldungen wie „Einzelhandel boomt in 2020″ unter dem Label der „Bundesbank“, über die ich herzlich gelacht habe; was die DDR konnte können wir mit links!

Was also ist mit diesem Thema: Insolvenzen, Arbeitslosigkeit, Zombieunternehmen?

Ferner weitere europäische Rettungspakete?

Ferner drohende Steuererhöhungen – denn die Haushalte geraten völlig aus den Fugen?

Ausbleibende Steuern durch die vielen Schließungen bei Ladengeschäften?

Also, ein eindeutiges Ja aus meiner Sicht:

Natürlich hat sich die Börse völlig von dieser Welt verabschiedet.

Aber bitte, die Aktienrally im April/ Mai hatte Nichts mit vorausschauender Börse zu tun.Da wurden von oberster Stelle Rettung versprochen und die UBS hat grosse Kunden animiert mit Gratiskrediten gehebelt zu investieren. ( Andere sicher auch) Das kann man in einem Bericht für jedermann zugänglich nachlesen.Das Märchen von voraussehenden Börsen sollte man endlich ad – Acta legen.DIE BÖRSEN SIND ZUR ZEIT NUR NOCH „ WETTEN AUF DAS ZUKÜNFTIGE VERHALTEN DER NOTENBANKEN“

Andere Frage, wann wurde die zweite Welle mit schlimmeren Folgen eingepreist?

Nochwas zum Nachfragestau, gerade liest man ,dass auch in der reichen Schweiz viele Junge psychische und Existenzprobleme haben,auch Musiker und Künstler sind demotiviert und sehen keine Zukunft. Die wären überglücklich ,wennsich die Situation nur annähernd normalisieren würde. Ich weiss nicht ob solche Leute gerade wieder den letzten Euro in Reisen und Vergnügen stecken würden.

Nach der erwarteten Pleitewelle von vielen Unternehmen und folglich vielen Arbeitslosen wäre da vielleicht auf gewissen Ämtern auch Stau zu erwarten.Übrigens gibt es einige grosse Kaliber, die meinen ,dass Corona noch länger nachwirken wird.( Die Schulden werden sicher bleiben)

Der Chef von Lonza Impfstoffhersteller sagt heute in der Presse: Wir sollten von Covid19 lernen,da weitere Pandemien folgen werden die möglicherweise noch gefährlicher sein werden.

@MacWoiferl. Hallo, nur eine kurze Antwort zu Ihrer Frage. Neben den Reisen gibt es sicherlich Nachfragestau. Das Alter der im Jahr 2020 zugelassenen 47,7 Millionen Pkw beträgt 9,6 Jahre, so alt wie schon seit Jahrzehnten nicht mehr. Gar nicht zu reden von der Elektronikbranche, die ständig Nachfrage schafft (Mobiltelefone 5G, Fernseher 2k, 4K, 8k) und mit ihrer geplanten Obsoleszenz. Die Sparquote ist im Jahr 2020 von gut 10 auf die Rekordquote von 16 Prozent gestiegen, auf das Gesamtvolumen von 7 Billionen Euro. Die Zunahme ist nominal höher als der Rückgang des deutschen BIP von 3,44 auf 3.29 Billionen Euro. Klar gibt es viele Opfer durch Corona, aber 70 Prozent haben berichtet, dass sie überhaupt keine finanziellen Einbußen durch Corona gehabt haben, darunter fast 20 Millionen Rentner. Alle sind durch den Lockdown und die permanenten Einschränkungen gefrustet. Die Impffirmen haben schon vor Wochen angekündigt 2021 über 12 Milliarden Impfdosen liefern zu können. Gerade hat Moderna gemeldet, dass ihr Vakzin auch gegen B1.1.7 wirkt. Wie gesagt, nur ein paar Beispiele.

Viele Grüße

@Wolfgang M.: Vielen Dank.

Reisen und Pkw womöglich ja.

Wobei, Pkw zumindest teilweise auch schon jetzt (privat)

Aber kann ich mir Elektronik nicht vorwiegend im Netz besorgen?

Bücher? Geschenke? Meinen Kaffee von der Rösterei? Laufschuhe?

Und ja, ich denke mir, nach der Bundestagswahl werden dann 70 Prozent von Einbußen berichten.

Krankenkassenbeiträge, Steuern, alles wird steigen.

Nach hinten ist die Ente fett, heißt es bekanntlich…