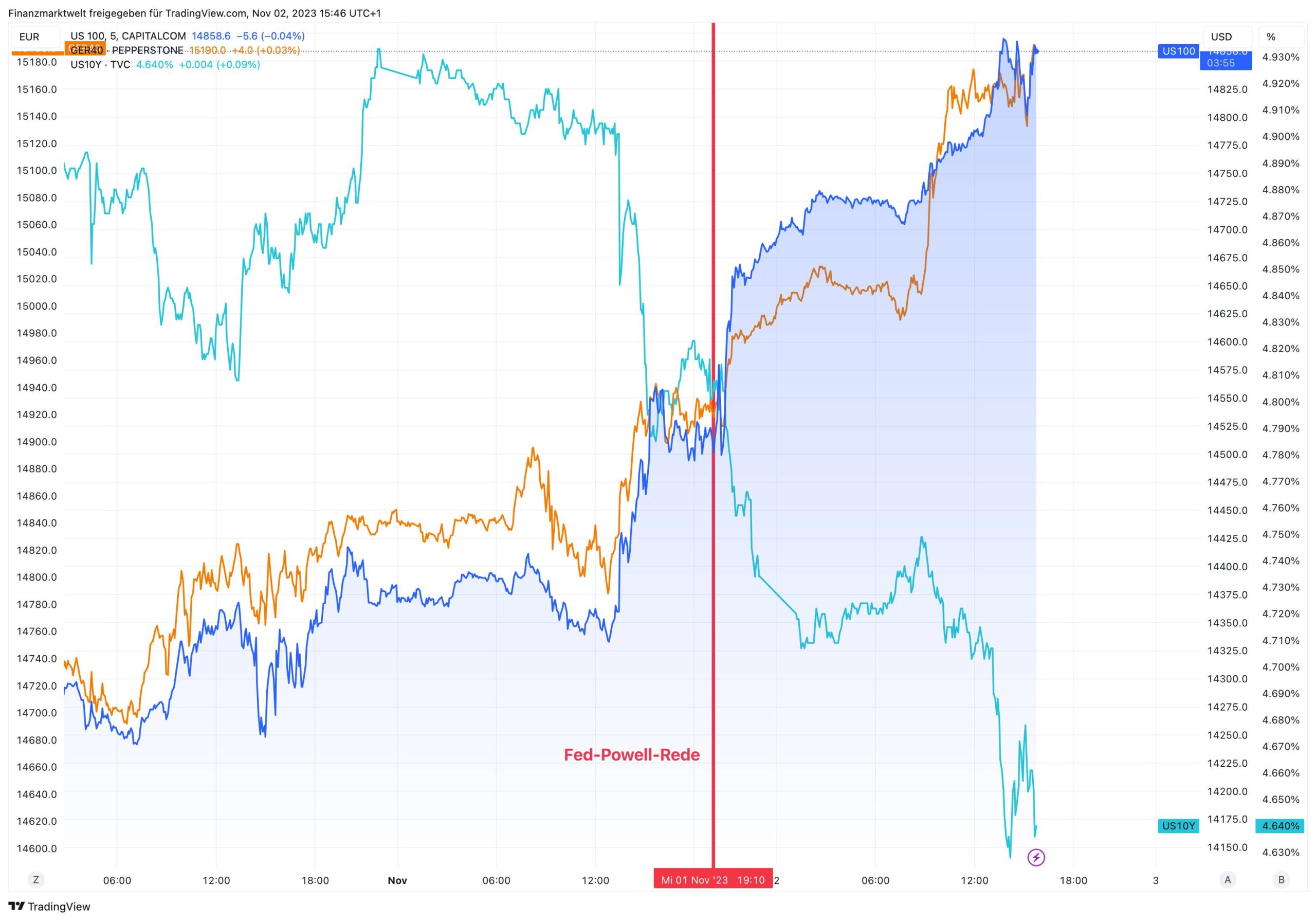

Ich habe mir gestern Abend ab 19:30 Uhr die für die Aktienmärkte so „segensreiche“ Rede von Federal Reserve-Chef Jerome Powell LIVE und in Farbe angetan. Von daher verwundert mich die seitdem vorhandene Euphorie bei Anleiherenditen und Aktienkursen doch ein wenig. Was sehen wir? Seit gestern Abend 19 Uhr, als die Federal Reserve die Zinsen nicht erhöht hat, sinken die zehnjährigen US-Anleiherenditen von 4,80 % auf aktuell 4,64 % – eine klare Bewegung abwärts. Der Dow Jones gewinnt seitdem 560 Punkte, der Nasdaq 374 Punkte, der Dax 275 Punkte.

Aktienmärkte und Anleiherenditen in negativer Korrelation

Der TradingView Chart (seit 31. Oktober) zeigt die klare negative Korrelation von Aktienmärkten und Anleiherenditen. Was hat Jerome Powell denn so Entlastendes gesagt? Nun, er sprach von bereits erzielten Erfolgen im Kampf gegen die Inflation, und dass man vorsichtig vorgeht. Auch hörte der Markt, was er hören wollte – nämlich dass die höheren Anleiherenditen sozusagen bereits die Funktion möglicher weiterer Zinserhöhungen übernommen haben könnten, und dass deswegen die Federal Reserve die Zinsen nicht mehr erhöhen muss? Aber meiner Meinung nach sind die Aktienmärkte zu euphorisch. Man hört, was man hören will.

Man hört aus der Powell-Rede heraus, was man hören will

Denn ebenfalls sagte Jerome Powell immer wieder in seiner Rede und als Antworten auf Journalistenfragen, wie stark die US-Konjunktur immer noch läuft, wie überraschend robust der Arbeitsmarkt immer noch ist, und dass (sinngemäß ausgedrückt) noch viel zu tun sei um eine Abkühlung zu erreichen. Eine weitere Zinsanhebung hat Powell auch nicht ausgeschlossen. Man blicke auf eine Vielzahl noch anstehender Konjunkturdaten bis zu nächsten Entscheidung am 13. Dezember.

Was die Aktienmärkte heute noch weiter pusht: Laut aktuellen Daten von 13:30 Uhr ist die Produktivität in den USA im 3.Quartal mit +4,7% stärker gestiegen als erwartet (+4,1 %). Und wichtig: Die US-Lohnstückkosten für das 3.Quartal liegen bei -0,8 % (Prognose war +0,7 %). Das ist in der Tat eine erfreuliche Nachricht für die Federal Reserve. Weniger Lohndruck bedeutet weniger Inflationsdruck. Aber das war nur die erste von einer Vielzahl noch kommender Konjunkturdaten in den nächsten 6 Wochen bis zur nächsten Zinsentscheidung.

Probleme aus letzter Woche bei Seite gewischt

Die vermeintliche Aussicht auf das Zins-Hoch der Federal Reserve hat für die Aktienmärkte offenbar problematische Themen weggewischt. Letzte Woche noch waren die schwierigen Aussichten großer Tech-Konzerne ein Negativfaktor, genau so wie die geopolitische Eskalation rund um den Israel-Hamas-Krieg. Das interessiert im Zuge der Powell-Euphorie derzeit offenbar niemanden, kann aber schnell wieder auf die Tagesordnung kommen! Für den Augenblick jedenfalls gilt: Die Aktienmärkte rennen hoch in freudiger Euphorie. Nächster Halt auf dieser Autobahn der guten Laune: Freitag 13:30 Uhr deutscher Zeit, dann werden die monatlichen US-Arbeitsmarktdaten verkündet. Die sind ein sehr stark von der Federal Reserve beachtetes Event.

Finden Sie HIER einen ebenfalls kritischen Blick auf die Powell-Aussagen und die Marktreaktion.

Kommentare lesen und schreiben, hier klicken

Die Inflation ist gewollt! Alles andere destabilisiert das US Dollarsystem. Es wird keine Zinserhöhung mehr gegeben, das hat der Markt gehört. Ideal sind jetzt gemische Wirtschaftsdaten, wo man immer sagen kann, die Zinserhöhung wirkt, wenn nicht jetzt, dann demnächst.und so bleibt die Inflation zwischen 3 und 5% über Jahre.

So ist das meistens mit den Märkten: Man handelt schon seit Jahren keine Fakten mehr, sondern Spekulationen und eigene Wunschvorstellungen.

Da muss ich leider ein wenig widersprechen: Entscheidend für die Märkte war der Satz, die FED beobachtet die Anleiheverluste genau, das heißt, der FED ist bewusst, das die Banken keine höheren Verluste( Buchverluste) vertragen können, ansonsten bricht das System zusammen.

Perspektivisch können die Banken und andere Halter der Wertpapiere also davon ausgehen, das die Zinsen wieder sinken und es für die Masse der Anleger, solange sie die Anleihen bis zur Endfälligkeit halten, keine größeren Verluste geben wird.

Damit bailen sie den Markt, indirekt, wieder aus.

Eine hawkische FED hätte so ausgesehen: Die Buchverluste der Banken und Versicherungen, die durch die Zinswende entstanden sind, sind uns egal.

Das ist deren Sache, das ist reine Marktwirtschaft. Kommt eine Bank oder Versicherung unter Druck, weil man sich verspekuliert hat, dann ist das deren Sache, dann scheidet man aus dem Markt aus.

Das ist pure Marktwirtschaft.

Nun das tat man aber nicht, man beobachtet genau, das heißt, das Schicksal der Banken und Versicherungen ist der FED nicht egal und sie reagiert bei Bedarf.

Und wie kann man bei Bedarf reagieren, indem man die Zinsen senkt und neue QEs betreibt. Sicherlich nicht heute und morgen, aber perspektivisch, auf Sicht der nächsten 3 bis 5 Jahre.

Die Masse der Staatsanleihen, die von den Anlegern gehalten werden, wurde bei einem durchschnittlichen Leitzins von 1,5 Prozent und tiefer bezogen, solange ging nämlich die Niedrigzinspolitik, der vergangenen gut 15 Jahre.

Das heißt, perspektivisch selbstverständlich, wird sich der Leitzins und die amerikanische Umlaufrendite wieder der Zeit der Niedrigzinspolitik annähern.

Nichts anderes habe ich dem FED Statement entnommen, wenn man es im Orginal liest und die feinen Nuancen des Protokolls beachtet.

Das ist meine bescheidene Meinung aus einer langen Börsenerfahrung, seit Anfang 1991 .

Das heißt aber auch, das wir uns, perspektivisch selbstverständlich, wieder der Niedrigzinspolitik annähern, so das dadurch die Anleihen wieder in’s plus drehen.

„Eine hawkische FED hätte so ausgesehen: Die Buchverluste der Banken und Versicherungen, die durch die Zinswende entstanden sind, sind uns egal.“ Nonsens, denn die Aufgabe der Fed ist auch für die Stabilität des Finanzsystems zu sorgen. Die Altersvorsorge der Amerikaner hängt in hohem Maße von der Stabilität der Aktien- und Rentenmärkte ab, deshalb ist diese Überlegung irrelevant.

Aber, im Übrigen: Wie heißt eigentlich dieser Defekt, wenn man ständig auf seine lange Börsenerfahrung verweisen muss? Gibt es da einen Mangel an Selbstbewusstsein?

Und was ist das eigentlich für ein seltsames Deutsch?

„Das heißt aber auch, das wir uns, perspektivisch selbstverständlich, wieder der Niedrigzinspolitik annähern, so das dadurch die Anleihen wieder in’s plus drehen.“