Eigentlich warten viele Investoren schon seit dem glorreichen Monat November 2020 auf eine Korrektur der Aktienmärkte – als es infolge des Wahlausgangs in den USA und kurz darauf durch die Meldung eines baldigen Impfstoffs rasant mit den Kursen nach oben ging – 10 bis 13 Prozent, in nur einem Monat. Aber wo blieb die Korrektur?

Aktienmärkte: Sich immer weiter aufschaukelnde Faktoren

Man soll an der Börse niemals nie sagen – oder so etwas kann es nicht geben. Dabei braucht man gar nicht nur auf den Chart von Tesla zu blicken, mit der Versiebenfachung binnen eines Jahres, auf ein Niveau….., aber davon hat man jetzt schon zur Genüge gelesen. Aber es war schon erstaunlich, dass es im Dezember nicht zu der ständig angemahnten Korrektur der Aktienmärktekam, mit einem Fear&Greed-Index, der längere Zeit über 90 Punkte in extremer Gier stand, Call-Optionen in seltener Höhe, die ständige Gamma-Squeezes ausgelöst hatten, eine Cash-Quote der großen Fonds von 3,9 Prozent, die historisch zumeist zu Rückschlägen geführt hat.

Im Gegenteil, es kam zur Jahresend- und zur Santa Claus Rally, nur die jüngste Dreitageskorrektur mit den Vorkommnissen um GameStop verhinderten eine bessere Januarbilanz. Die neue Regierung, mit der neuen Finanzministerin Yellen und einen unterstützenden Fed-Chef Jerome Powell, sorgen für monetären Rückenwind, die Unternehmenssaison liefert besser als erwartete Ergebnisse, die Wirtschaftsaussichten werden sukzessive angehoben und dazu gesellt sich noch das Impfthema. Die USA hatten den Kampf gegen Covid-19 zum Krieg erklärt, dementsprechend heftig war der Einsatz beim Erwerb von Impfstoffdosen. Während die EU für ihre Bürger im ersten Schritt 2,7 Milliarden Euro zur Verfügung stellte, langte man in den USA für seine 332 Millionen Einwohner mit der Operation Warp Speed richtig zu und man hatte gleich 12 Milliarden Dollar eingesetzt. Damit konnte man bereits nach wenigen Wochen 40 Millionen US-Bürger impfen.

Alles Faktoren, die die Investoren bisher davon abhielten ein „paar Chips vom Tisch“ zu nehmen. Derweilen entwickeln sich aber doch ein paar Headwinds für die Aktienmärkte.

Der Anstieg der Preise und der Zinsen

Die Preise fangen an zu klettern: Ob für Energie, für Rohstoffe oder für die Transportkosten auf den Weltmeeren, die Inflationsdaten reagieren, zunächst moderat, aber weitaus mehr antizipieren bereits die Terminmärkte. Und erst recht die Anlageklasse, die für die Aktienmärkte seit Jahrzehnten das Korrektiv darstellen: Die Rendite der 10-jährigen US-Treasury ist bereits auf 1,20 Prozent geklettert, immerhin ein Anstieg von 30 Prozent seit Jahresanfang. Die 30-jährige hat die 2-Prozentmarke erklommen, was aber noch nicht bedrohlich ist, weil sich durch den Inflationsanstieg die Realzinsen noch im Keller befinden. Verschiedene Analysten rechnen ab 1,5 Prozent für die 10-Jährigen mit echtem Gegenwind.

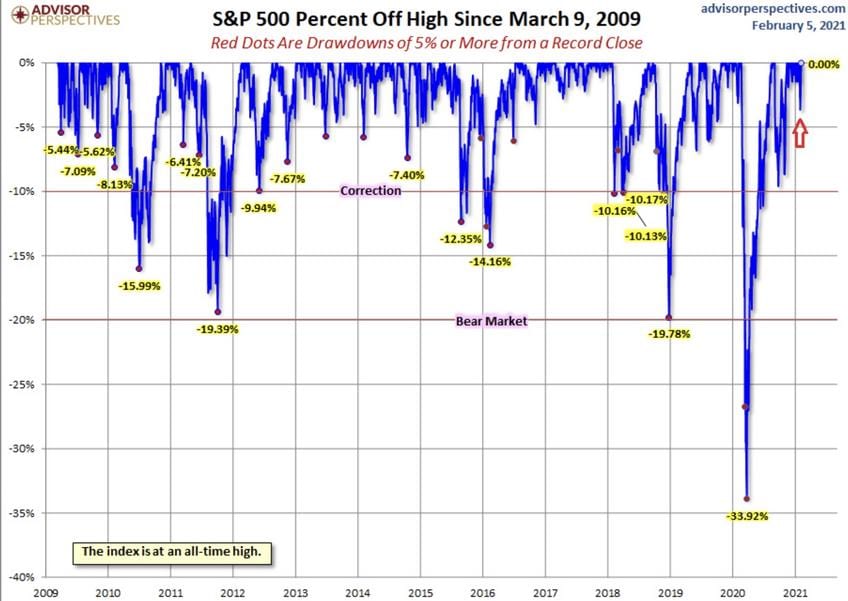

Eine Grafik als Gräuel für Bären und Shorties

Fast 12 Jahre läuft die Rally an der Wall Street schon, wenn man den 35-Tageseinbruch des S&P 500 mit minus 33 Prozent vom Februar/März des Coronajahres 2020 ein wenig relativiert. Denn die Korrekturen beim weltgrößten Index, die ihn in diesen Dutzend Anlagejahren von 676 Punkten auf 3915 Punkte (479 Prozent) begleitet haben, waren mit Ausnahme der besagten Kurzperiode schon sehr überschaubar. Ein ertragreiches Timing mittels Shortpositionierung war in diesem langen Zeitraum nicht gerade einfach, um es etwas euphemistisch zu formulieren.

Die Januarkorrektur infolge des Kampfes: Kleinanleger gegen Hedgefonds, erscheint auf dieser Grafik als eine Winzigkeit.

Was könnte zu einer Korrektur führen, die ihren Namen verdient?

„Warten auf Godot“, oder das Stimuluspaket

Sicherlich nicht, denn was die Investoren wahrscheinlich stets davon abhält, Gewinne in Sicherheit zu bringen, ist die immer größer werdende Wahrscheinlichkeit eines weiteren Stimuluspakets durch die neue Regierung von Joe Biden. Denn eines haben die Investoren im letzten Jahr lernen müssen: Wenn soviel Geld von Seiten der Regierung an Unternehmen und Bürger ausgeschüttet wird, die US-Notenbank weiter Monat für Monat 120 Milliarden Dollar in die Anleihemärkte lanciert, dann landet jede Menge Kapital an den Aktienmärkten. Und jetzt soll es Millionen Schecks in Höhe von 1400 Dollar (plus) geben, die zu einem Gutteil auf die Longseite der Aktienmärkte wandern könnten. Deshalb toleriert und ignoriert der Markt die Zinsentwicklung (noch).

Fazit

Sollten sich die Aktienmärkte noch tatsächlich so lange oben halten, noch abwarten bis das Stimuluspaket den Kongress passiert hat? Um mit einem „Sell on News“ zu antworten, weil dann erst einmal die berühmte Fantasie vom Tisch ist? Durchaus möglich, aber die Märkte reagieren blitzartig auf externe Schocks, so wie wir es vor Wochenfrist mit der „GameStop-Spekulation“ erleben konnten. Rasend schnell war der Fear&Greed-Index gefallen und all die Absicherungen kurzfristig hochgefahren, die die Grundlage für die Bestimmung des Stimmungsbarometers darstellen. Scheint so, als dass sich die großen Investoren durchaus bewusst sind, dass es an den Märkten rasch einmal eine Stufe tiefer gehen kann. Der Chart mit der üblichen Februarkorrektur nach Regierungswechseln liegt wohl sinnbildlich in jedem Schreibtisch der Fondsmanager. Und vielleicht tut sich eine Korrektur deshalb auch so schwer!

Kommentare lesen und schreiben, hier klicken