Wieder Geld verbrannt, es wird wohl auch im nächsten Quartal Geld verbrannt – so langsam wird es ungemütlich für den Giganten Amazon. Grundsätzlich stellt sich die Frage, ob die Strategie, nur auf Wachstum zu setzen (sprich die Konkurrenz aus dem Markt zu drängen), aufgehen kann. Und wenn diese Strategie bei Amazon nicht aufgeht, wo sonst? Etwa bei Zalando, dessen Untergang vorprogrammiert ist?

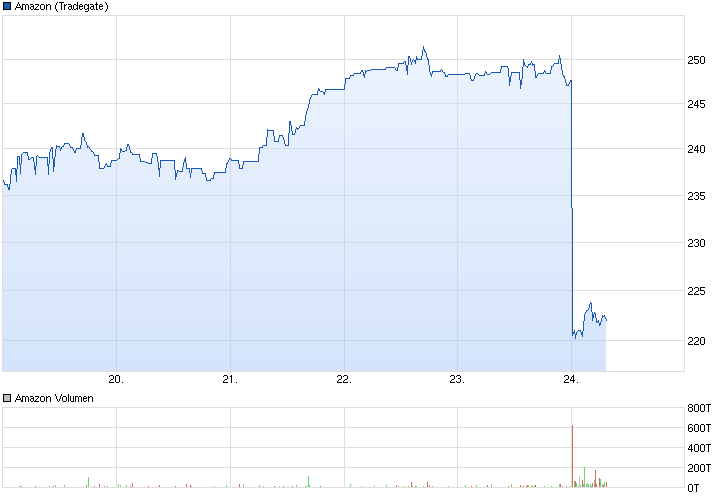

Nun haben die Amazon-Investoren sicher tiefere Taschen als die Zalando-Gläubiger – untergehen wird Amazon absehbar nicht. Aber irgendwann muss Geld verdient werden, sonst werden auch die Herrschaften mit den tiefen Taschen unruhig. Nachbörslich verliert Amazon gut 10%, das setzt sich auch hier in Deutschland (bei Tradegate) fort:

Wenn also Amazon kein Geld verdienen kann – wer denn sonst? Amazon ist die große Deflations-Maschine: sie hat viele Unternehmen in den Untergang gezogen, zahlt miese Löhne, übt massiven Druck auf die Preise aus. Wenn Amazon mit seiner Startegie scheitert, stellt sich daher die Systemfrage: welcher große Player kann also eigentlich überhaupt überleben (abgesehen vielleicht von Google)? Ist die Internet-Ökonomie doch nur eine vorübergehende Erscheinung? Es klingt etas vermessen, aber an Amazon wird sich vermutlich entscheiden, in welche Richtung die Weltwirtschaft gehen wird..

Kommentare lesen und schreiben, hier klicken

Man kann von Amazon, dem ewigen Start-Up, halten was man will … Der Service dort ist 1a! Da kann kaum ein anderer Online-Shop, geschweige denn offline-Laden mithalten. Bestelle schon seit 13 Jahre dort.

Die beurteilung kommt immer darauf an auf welcher Seite der Nahrungskette man steht.Ein eher volkswirtschaftlich nichtsnutziger Anal-yst findet Amazon&Co natürlich knorke!Ein vielfach breiteres Weltbild,wäre sicherlich von Vorteil!Srasi in die Produktion,hiess es einmal, um Utopie mit der Wirklichkeit zu konfrontieren!

Ich habe explizit den Service angesprochen. Dass alles seine Vor- und Nachteile hat, brauch ich wohl nicht extra zu erwähnen.

Letztendlich bin auch ich nur Endverbraucher.

PS: Hammer Wortspiel zum Wochenende!