FMW-Redaktion

Während Privatinvestoren meist auf die Aktienmärkte fokussiert sind, blicken Profis stärker auf den Anleihemarkt: hier wird das wirklich große Geld bewegt, hier geht es um die großen Zusammenhänge: Zinsen, Politik, Volkswirtschaft. Durch die Politik der Notenbanken waren und sind die Anleihemärkte verzerrt, aber es deutet sich eine Wende an: die Fed wird vermutlich die Zinsen nicht nur einmal anheben, und gestern hat Mario Draghi de facto erklärt, dass der Hochpunkt der ultralaxen Geldpolitik seitens der EZB überschritten ist.

Jahrelang haussierten Staatsanleihen, nach der Finanzkrise sorgte die Geldpolitik der Notenbanken für einen massiven Fall der Renditen – die Kurse der Anleihen stiegen. Aber wenn die Fed nun wirklich vor einem Zinsanhebungszyklus steht und die EZB perspektivisch ihre Geldpolitik strafft, verliert die Anleihen-Rally ihre Grundlage. Die ansteigende Inflation setzt die Notenbanken unter Druck, und wer etwa deutsche Staatsanleihen mit minimaler oder sogar negativer Verzinsung besitzt, bekommt ein Problem, wenn die Inflation steigt: faktisch verliert man dann Geld, weil die Renditen geringer sind als die Inflation. Und genau das ist bereits der Fall:

Ouch! #Germany's 30y yields jump to 1.27%, highest since Jan 2016. Investors who entered the 30y Bund in Summer 2016 have lost almost 20%. pic.twitter.com/PilDDMnbK8

— Holger Zschaepitz (@Schuldensuehner) March 10, 2017

Nun könnte die große Wende anstehen. Seit neun Handelstagen in Folge fallen die Kurse von US-Staatsanleihen, steigt also deren Rendite. Die Benchmark für den Anleihemarkt, die 10-jährige US-Anleihe, absolviert damit nun die längste Verluststrecke seit dem Jahr 1974!

Und nähert sich damit einem charttechnisch extrem kritischen Niveau: der Marke von 2,60% bis 2,64% bei der Rendite. Diese Zone war zuletzt im Dezember 2016 erreicht worden, davor im Jahr 2014. Bräche diese charttechnisch wichtige Marke, dürften die Renditen weiter steigen, sich damit also der Abverkauf an den Anleihemärkten fortsetzen:

https://twitter.com/DavidInglesTV/status/839961337971142656

Bill Gross, der Bond-King, hatte kürzlich ein Überschreiten dieser Niveaus als den Beginn des Bärenmarktes für US-Anleihen bezeichnet. Gestern erreichte die Rendite der 5-jährigen US-Anleihe den höchsten Stand seit dem Jahr 2011 – ein Signal, dass da mehr kommt?

Kritisch ist jetzt auch die Lage für deutsche Staatsanleihen, zumal der spread – also die Renditedifferenz – zwischen deutschen und amerikanischen Staatsanleihen nahe der Allzeithochs rangiert. Mit den gestrigen Aussagen Draghis, vor allem aber mit einer Folge von Zinsanhebungen durch die Fed, könnte das das Potential sein für einen regelrechten Crash von Bundesanleihen, sprich einem scharfen Anstieg der Renditen:

https://twitter.com/Schuldensuehner/status/839861697229783040

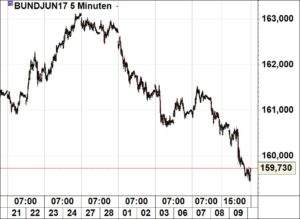

Dieser Prozess könnte bereits begonnen haben, wie die Kurs-Entwicklung beim Bund-Future (der die Renditeerwartung der 10-jährigen Bundesanleihe wiedergibt) zeigt:

(Bund-Future, Juni-Kontrakt)

Die Notenbanken haben mit ihrer Geldpolitik eine Blase geschaffen – nun droht Luft aus dieser Blase zu entweichen. Die Frage ist nur: geht das so einfach, Luft aus einer Blase abzulassen? Oder platzt dann die Blase mit einem heftigen Knall? Letzteres wäre eine schwere Gefahr für die Finanzmärkte, weil hier Billionen auf dem Spiel stehen – eben auch das Potential für Billionen-Verluste!

Kommentare lesen und schreiben, hier klicken

Warum sollte die Blase mit einem Knall platzen?

Es wurde schon vor vielen Monaten davon geredet, dass das ankaufbare Material für die Notenbanken immer knapper wird. Wer sollte den monumentalen Crash auslösen können? Höchstens die Notenbanken, falls diese selber als Verkäufer auftreten würden. Tun sie aber nicht. Im Gegenteil, sie würden im Falle von unerwünschten Kursrückgängen dagegen halten und verstärkt kaufen.

Nebenbei finde ich merkwürdig, dass die Marktteilnehmer eine Zinserhöhung in der nächsten Woche teilweise noch infrage stellen, wenn die Arbeitsmarktdaten heute enttäuschen würden

Auf der anderen Seite „fürchten“ sie sich aber gleichzeitig bereits vor weiteren Zinsschritten im weiteren Jahresverlauf.

Zum Bund-Future sei angemerkt, dass er am am Dienstag „gerollt“ wurde. Deshalb der harte Absturz im Chart. Ist aber nur der technische Rollover-Gap… Darüber hinaus ist er zurückgegangen, aber eben nicht so stark wie der Chart suggeriert.

Schau, das vergesse ich oft. Manchmal ist der nächste dann tiefer oder auch höher.

Aussagekräftiger finde ich die Kurve des Renditeverlaufs.

Jetzt bei rund 0,44% im 10-jährigen Bund-Bereich.

Bewegt sich anscheinend in Richtung Januar-Hoch bei 0,50%.

Juni 2015 hatten wir aber auch schon mal einen derben Wiederanstieg der Rendite von rund 0,05% auf rund 1%

Die Fed wird die Zinsen nicht erhöhen.

Außer Trump spricht ein Machtwort. Er paßt ja nicht so ganz in das politisch korrekte Gefüge der Machtelite.

Wenn nicht, wird die Fed die Zinsen nicht erhöhen. Die Fed sagt seit 2007, daß sie die Zinsen wieder anheben wird. People is borred. „Die Mehrheit hat nicht recht, sonst wär die Mehrheit reich.“ (Engl. Sprichwort!)

„Am 16.12.2015 hatte die Fed die Leitzinsen erstmals seit 10 Jahren um 25 Basispunkte auf einen Korridor von 0,25 bis 0,50% angehoben. Yellens Vorgänger Ben Bernanke hatte kurz vor (!) der Finanzkrise 2007 die Zinsen bis auf eine Spanne von 0,00 bis 0,25 Prozent und damit faktisch auf Null gedrückt. Dort blieben sie 6 Jahre, (begleitet von täglichem Geschwätz, man werde erhöhen), ehe Yellen die Zinswende einläutete.“

https://www.finanzen100.de/finanznachrichten/wirtschaft/us-geldpolitik-warum-anleger-bei-der-heutigen-fed-sitzung-nicht-nur-auf-die-zinsen-achten-sollten_H1748124587_357829/?SOURCE=7000002

Aber jetzt mal locker bleiben, wie oft , soll man es denn noch sagen :

Der ganze Anleihenmarkt wurde durch die suuper Leistung der US-Regierung (Lehman) verzerrt, ja !

Aber, dass man endlich aus dem Kuddelmuddel herauskommen will, ist doch klar ?

“ Aber wenn die Fed nun wirklich vor einem Zinsanhebungszyklus steht und die EZB perspektivisch ihre Geldpolitik strafft, verliert die Anleihen-Rally ihre Grundlage.“

Ach, wirklich ?? ;)

Die niedrigen Zinsen sind schädlich für den Markt an sich. Die Zinsen waren schon viiel zu lange zu niedrig, jetzt können die „Anleihen- Profis“, mal zeigen , was sie können – von wegen der olle Bufu bei 16x ist sichereres Geld… ;) :D

Dass man aber nicht, den Markt Holter-die-Polter durch „hohe“ Zinserhöhungen auf dem falschen Fuß erwischen will, ist doch auch klar ? Na, was machen wir dann ?

Dass die Wende kommt, sage ich seit Juni 2016 und zwar in kleinen Zinsschritten – haben das andere auch so gesehen ? :D

VG

Marko

Um jene Frage zu beantworten :

„Die Frage ist nur: geht das so einfach, Luft aus einer Blase abzulassen? Oder platzt dann die Blase mit einem heftigen Knall? Letzteres wäre eine schwere Gefahr für die Finanzmärkte, weil hier Billionen auf dem Spiel stehen – eben auch das Potential für Billionen-Verluste!“

Ja, das geht.

VG

Marko

Warum „geht das“ ?

Na ja, wenn sich man sich mal die QE-Programme als Ganzes anschaut, wurde natürlich viel Luft in die AnleihenMarätkte hinengeblasen – aber :

einen Markt hat die „Luft“ nicht betroffen, den Aktienmarkt.

Soviel so gut..

Marko

Hallo Marko, das ist natürlich sehr interessant, wenn es stimmen würde. Haben Sie vielleicht frei verfügbare Auswertungen, die Sie mit uns teilen würden?

Meine Beobachtungen bisher waren, dass die EZB praktisch direkte Südstaaten-Finanzierung macht, allerdings über den Sekundärmarkt, sonst wäre das sogar für das moralbefreite deutsche Verfassungsgericht viel zu offensichtlich. Der Sekundärmarkt seinerseits kauft alle Anleihen, die irgendwie zu kriegen sind, egal wie hirnrissig schlecht das Rendite/Risikoverhältnis ist. Danach entledigen sie sich der Anleihen in die EZB-Kloake und erzielen beneidenswerte Kursgewinne. Das frische Geld investieren Sie nur teilweise in neue Anleihen, da der Markt sowieso ausgetrocknet ist. Ein erklecklicher Anteil wird dem renditestarken Aktienmarkt zugeführt,der dadurch ebenfalls künstlich hochgepumpt wird.

Haben Sie Daten, die was Gegensätzliches beweisen?

Viele Grüße

Hallo Herr Petkov,

Sie sind ja lustig, Herr Petkov. Natürlich finanziert der Norden den Süden Europas ?

Die „da unten“, beispielsweise in Griechenland, (es ist heiss, die Sonne brennt, usw) sind latent reformunwillig, na und ? Die da unten im Süden sind systemirellevant.

Knallhart.

Mehr gibts eigentlich dazu nicht zu sagen ?

Oder wollen wir mit irgendwelchen Target 2 – Salden anfangen? Oder soll ich weiter en detail gehen ? ;)

Natürlich sehen wir den Nord-Süd- Euro. Europa – das ist das komplexeste Währungssystem der Welt.

Herr Petkov, die QE-Programme bedeuten eines : eine Notenbank kauft irgendwelche Anleihen zu Mondpreisen (verzerrt den Markt) – man erzeugt einen „künstlichen Markt“ in welchen Luft hieigeblasen wird. eines ist sicher, diese „Luft“ sehen wir beim Aktienmarkt nicht.

VG

Marko

Und das da

http://www.multpl.com/shiller-pe/

könnt Ihr sowieso vergessen, wieso ?

Ich bin doch nicht der Erklär-Onkel … :D