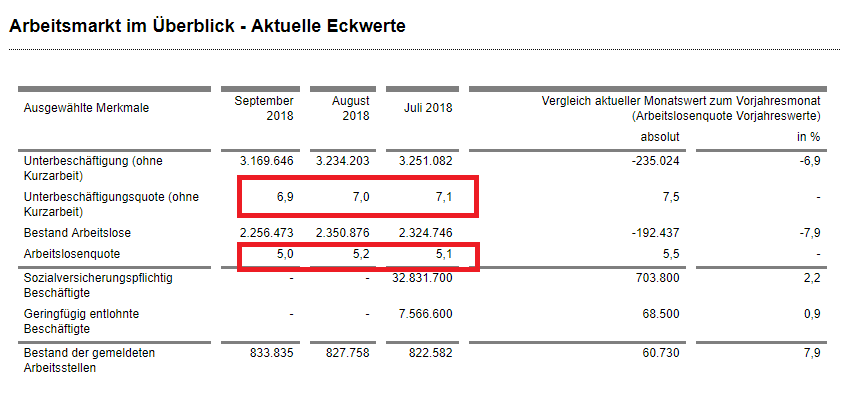

Der Arbeitsmarkt zeigt sich im September deutlich stärker, weil nach dem Ferienende wieder viele neue Arbeitsplätze entstehen. Die offizielle Arbeitslosenquote sinkt von 5,2% im August auf 5,0% im September. Die eigentliche reale Arbeitslosenquote sinkt von 7,0% auf 6,9% (Grafik).

Die offizielle Zahl der Arbeitslosen sinkt von 2,35 auf 2,25 Millionen Menschen, und liegt damit so tief wie seit 1991 nicht mehr. Auch die Zahl der offenen Stellen steigt weiter, im Monatsvergleich von 827.758 auf jetzt 833.835. Zur allgemeinen Lage die Bundesagentur für Arbeit im Wortlaut:

Die konjunkturelle Entwicklung in Deutschland bleibt aufwärtsgerichtet, verliert aber leicht an Schwung. Zuletzt kommen handelspolitische Unsicherheiten wieder verstärkt zum Tragen. Im Gegensatz dazu gibt die stabile inländische Nachfrage positive Impulse. Dazu trägt die anhaltend gute Entwicklung am Arbeitsmarkt bei. Die sozialversicherungspflichtige Beschäftigung wächst und die Nachfrage nach neuen Mitarbeitern bewegt sich auf einem hohen Niveau. Im Zuge der einsetzenden Herbstbelebung sind Arbeitslosigkeit und Unterbeschäftigung von August auf September gesunken. Die Abnahmen waren kräftiger als jahreszeitlich üblich, so dass auch deutliche saisonbereinigte Rückgänge zu verzeichnen sind. Die Vorjahreswerte werden sowohl in der Arbeitslosenversicherung als auch in der Grundsicherung in erheblichem Umfang unterschritten. Auch die Langzeitarbeitslosigkeit geht weiter zurück.

Im September 2018 haben nach vorläufigen Daten 810.000 Personen an einer vom Bund oder der Bundesagentur für Arbeit geförderten arbeitsmarktpolitischen Maßnahme teilgenommen. Die Förderung durch Instrumente der aktiven Arbeitsmarktpolitik lag damit bezogen auf die Summe der aktivierbaren Personen über dem Niveau des Vorjahres (+0,7 Prozentpunkte). Gut für die Statistiker der Behörde: Wie wir es immer wieder erklären, werden diese Personen nicht offiziell als arbeitslos gezählt, obwohl sie arbeitslos sind. Offiziell gesehen stehen sie dem ersten Arbeitsmarkt nicht zur Verfügung, weil sie gerade eine Maßnahme durchlaufen. Was das an ihrem Status der „Arbeitslosigkeit“ ändert, weiß wohl nur die Behördenleitung und das Arbeitsministerium.

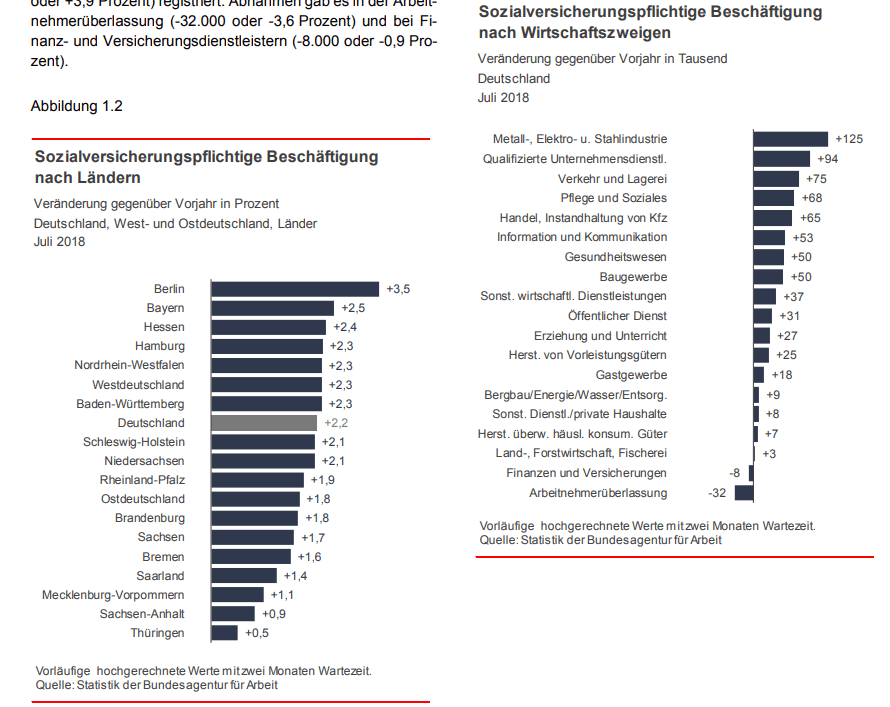

Bundesweit nimmt die Beschäftigung zu. Seit Monaten liegt Berlin auf Platz 1 beim Aufbau neuer Stellen. Die Industrieproduktion liegt als Branche aus Platz 1 bei der Schaffung neuer Stellen, auch wenn weiterhin die schlechter bezahlten Dienstleistungsbranchen deutlich mehr Jobs schaffen.

Hier die aktuellsten Daten der Bundesagentur für Arbeit zum Thema Flüchtlinge:

Die Arbeitsmarktintegration von Flüchtlingen wird mehrere Jahre brauchen. Das zeigen die Erfahrungen aus der Vergangenheit. Die Arbeitslosmeldung von geflüchteten Menschen ist ein erster Schritt in einem Integrationsprozess, der aufgrund der oftmals fehlenden Sprachkenntnisse und formalen Qualifikationen längere Zeit in Anspruch nehmen wird. Entsprechend ist zu beobachten, dass die Arbeitslosigkeit und Unterbeschäftigung von Personen aus den wichtigsten nichteuropäischen Asylherkunftsländern sehr hoch ausfällt. Dabei hat ein großer Einsatz von Integrationskursen und Fördermaßnahmen die Arbeitslosigkeit in Grenzen gehalten. Nach jüngsten Angaben für den September war die Arbeitslosigkeit dieses Personenkreises um 3.000 oder 1 Prozent niedriger als im Vorjahr. Die Unterbeschäftigung, die den Einsatz von entlastenden Fördermaßnahmen berücksichtigt, lag sogar geschätzt um 38.000 oder 9 Prozent unter dem Vorjahreswert. Zugleich ist die sozialversicherungspflichtige Beschäftigung von Staatsangehörigen aus den wichtigsten nichteuropäischen Asylherkunftsländern im Juli um 89.000 oder 54 Prozent gestiegen. Seit Juni 2016 wird die bisherige Berichterstattung über Staatsangehörige aus den wichtigsten Asylherkunftsländern ergänzt um die Berichterstattung über Personen im Kontext Fluchtmigration. Als solche Personen werden Asylbewerber, anerkannte Schutzberechtigte und geduldete Ausländer gezählt. Danach waren im September 2018 in Deutschland 188.000 geflüchtete Menschen in der Arbeitslosigkeit registriert. Die Unterbeschäftigung für diese Personen wird im September auf 380.000 geschätzt.

Kommentare lesen und schreiben, hier klicken