In der Bankenkrise wurde klar, dass in den Einleger in den USA im Zuge der großen Zinserhöhungsphase der Federal Reserve unverzinstes oder gering verzinstes Geld bei Banken abgezogen haben, wodurch große Summen zum Beispiel in Geldmarktfonds flossen. Droht Europa ein ähnliches Problem? Offenbar sind die Märkte nicht vergleichbar. Die europäischen Sparer verlagern laut Bloomberg ihr Geld zunehmend von Konten, die keine oder nur geringe Zinsen bieten, auf zinsbringende Konten – eine Umschichtung, die die Erträge der Banken schmälern dürfte.

Kunden schichten Einlagen bei Banken um

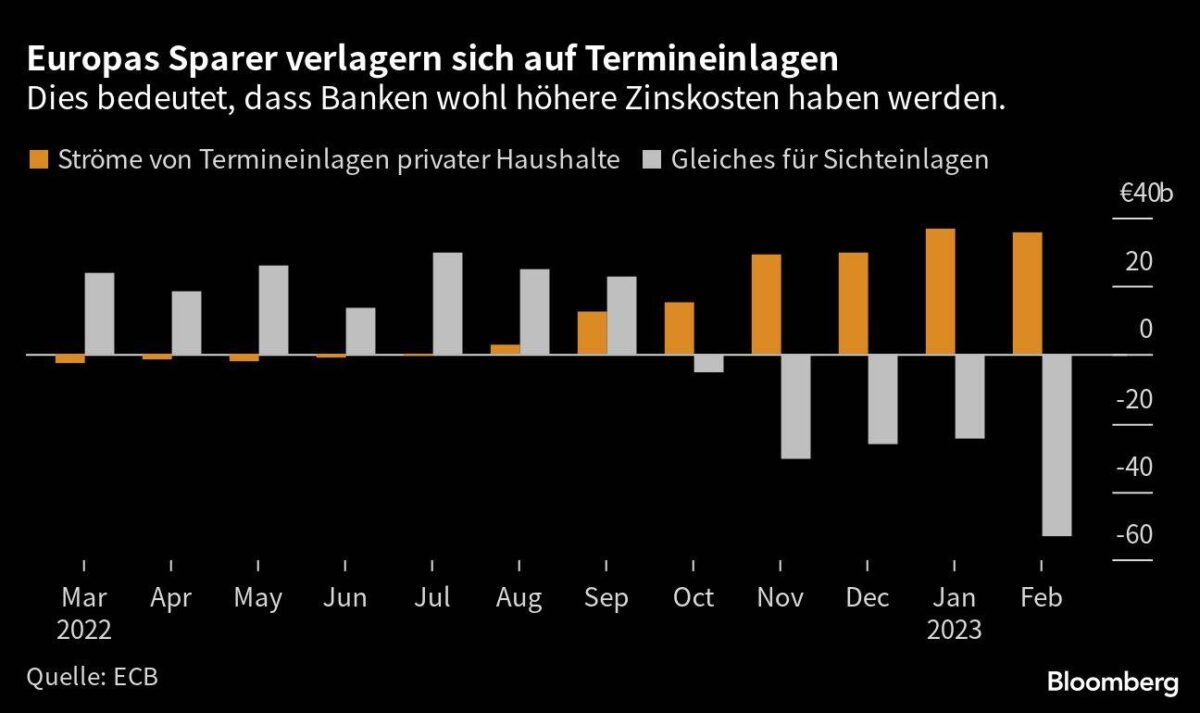

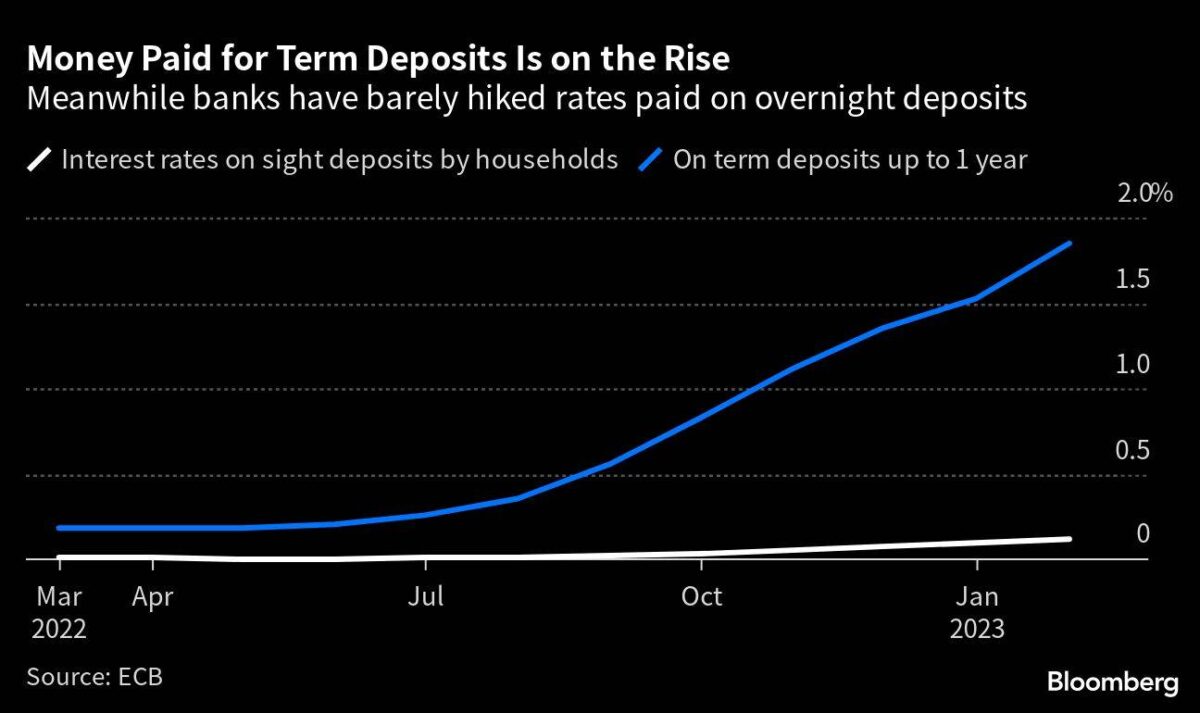

Bankkunden zogen ihre Sichteinlagen im Februar so schnell ab wie nie zuvor seit Beginn der Aufzeichnungen der EZB im Jahr 2003. Befristete Einlagen verzeichneten dagegen im Januar die größten Zuflüsse seit mehr als einem Jahrzehnt, und hielten dieses Tempo auch im Februar. Die europäischen Banken bieten für Sichteinlagen so gut wie keine Zinsen, während sie für Termineinlagen bis zu 2 % zahlen. Die Grafik zeigt Monat für Monat, wie die Einlagen bei Sichteinlagen schrumpfen, während die für verzinste Termineinlagen zunehmen.

Das rasche Tempo, mit dem die Kunden ihre Einlagen umschichten, deutet darauf hin, dass das enorme Ertragswachstum aus dem Kreditgeschäft seinen Höhepunkt erreicht haben könnte. Im Zuge der Zinserhöhungen durch die EZB (Leitzins zuletzt auf 3,5 %) konnten viele europäische Banken die höchsten Gewinne seit Jahren verzeichnen, unter anderem weil sie für Einlagen nur wenig oder gar nichts zahlen mussten.

Die Differenz zwischen dem, was die Banken für Einlagen zahlen, und dem, was sie für Kredite verlangen, wird als Nettozinsertrag bezeichnet, und der ist infolgedessen stark gestiegen. Da die Kunden jedoch erkennen, dass sie ihr Geld anderswo besser anlegen können, zwingt der Wettbewerb die Banken dazu, mehr für Einlagen zu zahlen.

Kommentar

FMW: Die Zinsmargen europäischer Banken dürften also schrumpfen, wenn sie die Einlagen halten wollen – zumal Neobroker und Neobanken mit sehr hohen Einlagenzinsen locken und viele Kunden und damit Einlagen abwerben. Wichtig für Börsianer wird sein: Die Federal Reserve wird im Laufe des heutigen Freitag aktualisierte Daten für Einlagevolumen bei US-Banken veröffentlichen. Daran dürfte man erkennen, ob die Bankenkrise sich beruhigt, oder weiter läuft.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Der Artikel beleuchtet leider nur einen Teil des Bankengeschäfts und lässt daher kaum Aussagen über die tatsächliche wirtschaftliche Lage zu.

Es stimmt schon, dass während des Zinserhöhungszyklus die Banken „die höchsten Gewinne seit Jahren“ mit der Zinsdifferenz zwischen Einlagenzinsen und Kreditzinsen erwirtschaften könnten.

Diesen Gewinnen stehen jedoch beträchtliche Verluste gegenüber:

– Die Banken haben Anleihen hinterlegt, deren Wert sehr gesunken ist. Wertberichtigungen stehen noch aus.

– Die Banken haben in Zeiten der Nullzinsen langfristige zinsgünstige Darlehen vergeben, für die sie jetzt kaum Zinsen bekommen. So sinken auch die Vorfälligkeitsentschädigungen, weil niemand einen günstigen Kredit auflöst.

– Die Banken haben letztes Jahr noch von zinsgünstigen Geldern der EZB profitiert, die sie gut verzinst anlegen durften. Diese Einkommensquelle versiegt langsam.

– Hypothekenkredite werden kaum mehr vergeben, die jetzt gute Zinsen einbrächten.

– Banken sind meistens selber in Immobilien engagiert. Deren Wert dürfte sinken, weil wegen höherer Zinsen sich nicht mehr alle ein Haus leisten können. Insbesondere werden wegen HomeOffice nicht mehr so viele Gewerbeimmobilien gebraucht.

Es wird also noch etwas dauern, bis die höheren Zinsen in all ihren Auswirkungen zu einem ungetrübten Gewinn für Banken werden.