Sicherlich kann sich kaum jemand an eine so ungewöhnliche Berichtssaison an der Börse erinnern, wie die Jetzige über das zweite Quartal 2021.: Da melden die Unternehmen des S&P 500 in extremer Weise Gewinn- und Umsatzsteigerungen jenseits der 85-Prozentmarke, gegenüber vorher angehobenen Prognosen – und was machen die Märkte? Diese ignorieren die Ergebnisse und strafen Unternehmen ab, die die Schätzungen nur getroffen haben. Klar steht jetzt saisonal eine statistisch schlechte Periode der Börse bevor, aber das Ganze könnte auch andere Ursachen haben. Nachfolgend ein paar spekulative Gedanken.

Börse: Vorsicht hat sich breit gemacht

Seit Tagen macht es sich schon an der Börse bemerkbar: Geringe Umsätze, niedrige Marktbreite, ein höheres Put/Call-Ratio und in den USA ein Fear&Greed-Index von 24, sieht so Euphorie aus?

Aber dennoch gab es aus bereits dargestellten Gründen stets leicht steigende Kurse in den USA, aber auch in Europa.

Der Monat Juli brachte beim S&P 500 ein Plus von 2,27 Prozent, nach 2,22 Prozent im Juni, es war schon der sechste Monat in Folge mit Gewinnsteigerungen. Ganz knapp positiv war das Monatsergebnis bei unserem Dax, aber auch in Deutschland erleben wir die längste Aufwärtsserie seit vier Jahren. Beim bankenlastigen EuroStoxx50 war Derartiges sogar seit achteinhalb Jahren nicht mehr so der Fall gewesen.

Aber unser Dax steht insgesamt eher auf der Stelle, der „vermeintliche Call auf die Weltwirtschaft“, mit seinen vielen Exportwerten. 20 von 30 Werten brachten im Juli keine Zuwächse, am stärksten war der Abschlag von Siemens Energy mit fast 10 Prozent.

Peak Growth, oder ist das Beste derzeit eingepreist?

Man kann über diese Quartalsberichte eigentlich nur staunen. Egal wie hoch die Gewinne übertroffen werden oder sogar wie die Aussichten für das dritte und vierte Quartal angehoben worden, es löst an der Börse keine Begeisterung aus.

Was könnte das bedeuten, schließlich werden die Erwartungen für 2021 sogar übertroffen? Die Börse blickt 6-12 Monate in die Zukunft, also ins Jahr 2022 und selbst Q3 ist bereits schon zu einem Drittel vorüber. Erwarten manche Firmeninsider für das nächste Jahr schon wieder deutlich schwächeres Wachstum? Warum steigen Aktien solch typische Zykliker wie unser Chemieriese BASF schon seit Monaten nicht mehr, trotz zweimaliger Anhebung der Jahresprognose?

Warum steigt auch die Aktie des industriellen Frühindikators schlechthin, Caterpillar, nicht? Warum nicht der Value-Wert Berkshire Hathaway, der auch schon vor seit zwei Monaten sein Hoch gesehen hat, mit leicht fallender Tendenz – obwohl Apple die mit Abstand größte Position im Portfolio ist (über 40 Prozent, und da konnte man jüngst nicht von Kursschwäche sprechen)?

Aber der größte Fingerzeig ist eigentlich die Entwicklung der langfristigen Zinsen. Hier wurde das Jahreshoch bereits im März erreicht, sicherlich war der Rückgang zunächst auf eine gigantische Fehlspekulation der Großinvestoren hinsichtlich eines weiteren Zinsanstiegs zurückzuführen, zudem eine Folge der ständig (immer noch) neuen Käufe der Zentralbanken, aber wieso fallen die Renditen tendenziell weiter in Zeiten immer stärker Inflationsanstiege? Es muss sich um Einschätzungen von Investoren handeln, denn die Notenbanken haben ihr Qantitative Easing seit März nicht angehoben. Damit ergäbe sich eine ziemliche Divergenz zwischen den Einschätzungen der Wachstumsaussichten durch Aktien- und Anleihemärkte.

Börsen blicken weiter als Frühindikatoren

Wer sich schon ein paar Jahre mit der Entwicklung der Börse auseinandersetzt, wird festgestellt haben, dass selbst die so aussagekräftigen Einkaufsmanagerindizes kein Instrument sind, um die Marktentwicklung zu antizipieren und zu timen. Selbst Algorithmen, die sich nach den PMIs ausrichten, schaffen keine Outperformance. Die Börse ist selbst der früheste FrühIndikator – und liegt selbst in seinen Annahmen oft daneben. Weil sie eben keine externen Schocks einpreisen kann (wie Covid-19, Fukushima, Geopolitik) oder ganz einfach das Verhalten von Menschen, die sich neuen Situationen oft erratisch schnell anpassen. Wer kann denn bereits heute eine Aussage darüber treffen, ob die Konsumenten das in Pandemiezeiten angesparte Geld auch 2022 in großem Stile ausgeben werden, oder ob ein Angstsparen einsetzt, eben weil die Zinsen so niedrig sind und man für Alter und Eventualitäten vorgesorgt?

Fazit

Mit dem Monatsauftakt liegen saisonal zwei schwache Monate der Börse vor uns, was weltweit bekannt ist, ständig wird vor dieser Phase medienwirksam gewarnt. In vielen Musterportfolios in großen Zeitschriften reduziert man die Aktienquote, weil es historisch eben so oft geklappt hat. Investoren im Urlaub, niedrige Umsätze, Zeit für Gerüchte u.s.w.

Aber jetzt fließt zunächst einmal wieder sehr viel Geld an die Börse durch die vielen automatischen ETF-Sparpläne, allein in Deutschland über 2,7 Millionen an der Zahl, nicht wenige davon investieren in den MSCI World und damit in den S&P 500. Neben den Aktienrückkäufen ein weiterer stützender Faktor für die Börse – und ein extrem psychologischer Faktor für die Fondsmanager aus der aktiven Fondsbranche.

So meldete das ETFGI, ein unabhängiges Research- und Beratungsunternehmen für Exchange Traded Funds, für das Ende des ersten Halbjahres 2021 knapp 9000 börsennotierte Indexpapiere von 556 Anbietern im Wert von rund 9,35 Billionen US-Dollar, die in 62 Staaten gelistet sind. Mit ständig steigenden Zuflüssen, allein im Juni 2021 mit 89 Milliarden Dollar, aufsummiert für das erste Halbjahr bereits 661 Milliarden Dollar. Zum Vergleich: Im Vorjahr waren es coronabedingt zum gleichen Zeitraum 294 Milliarden US-Dollar.

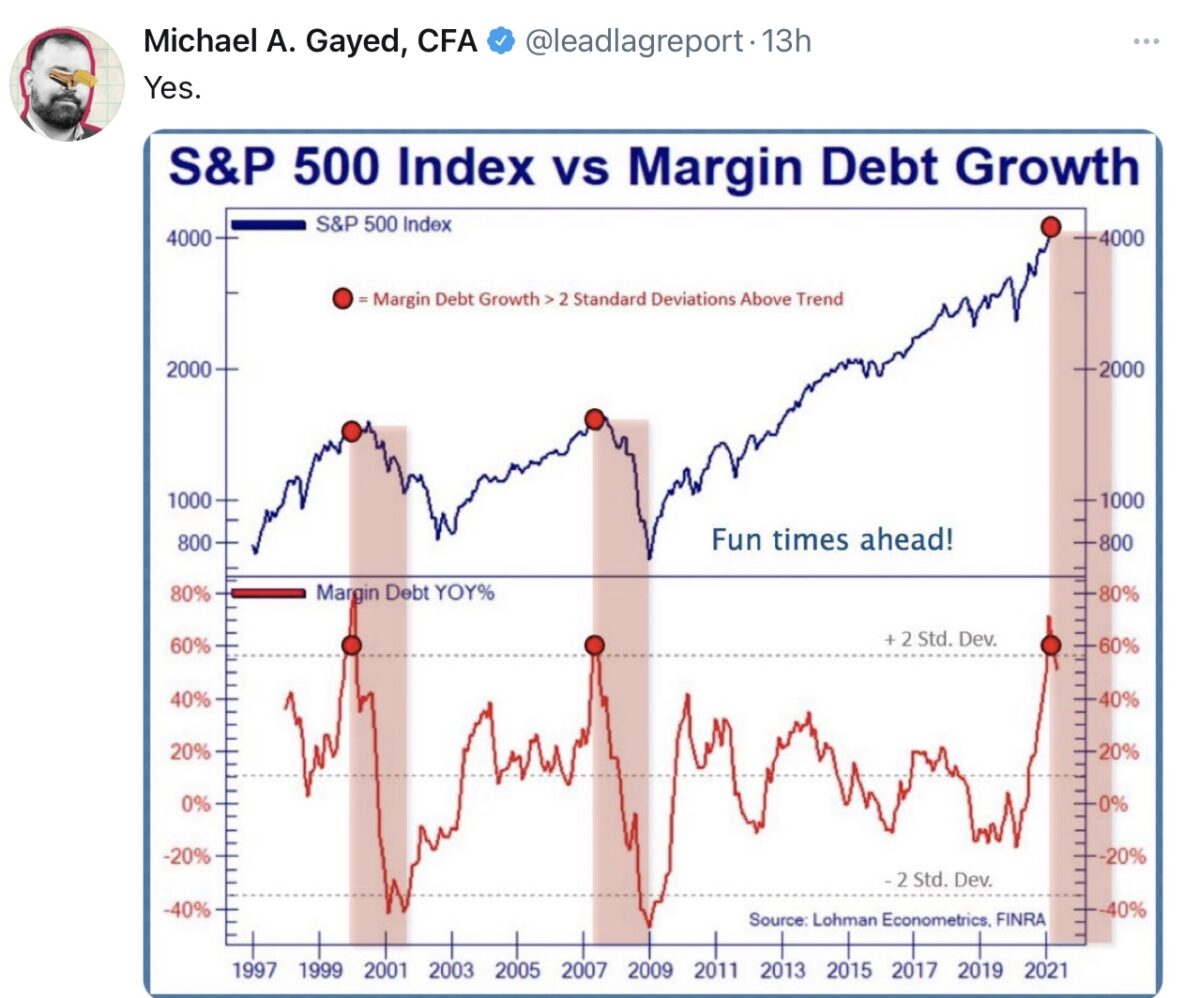

Allerdings sind die aktiven Investoren noch in der Überzahl, es gibt den großen Einfluss über die Terminmärkte und vor allem existiert der gewaltige Margin Debt der Investoren in den USA. Man hat dort fast schon die Eine-Billion-Grenze erreicht mit seinen Wertpapierkrediten, die ein großes Risiko darstellen. Zum einen durch den Margin Call, Zwangsverkäufen bei Kursrückgängen und zum anderen durch die Kreditkosten, die bei längerem Stillstand des Depots an der Substanz zehren. Ein erster Knick, ein erstes Indiz?

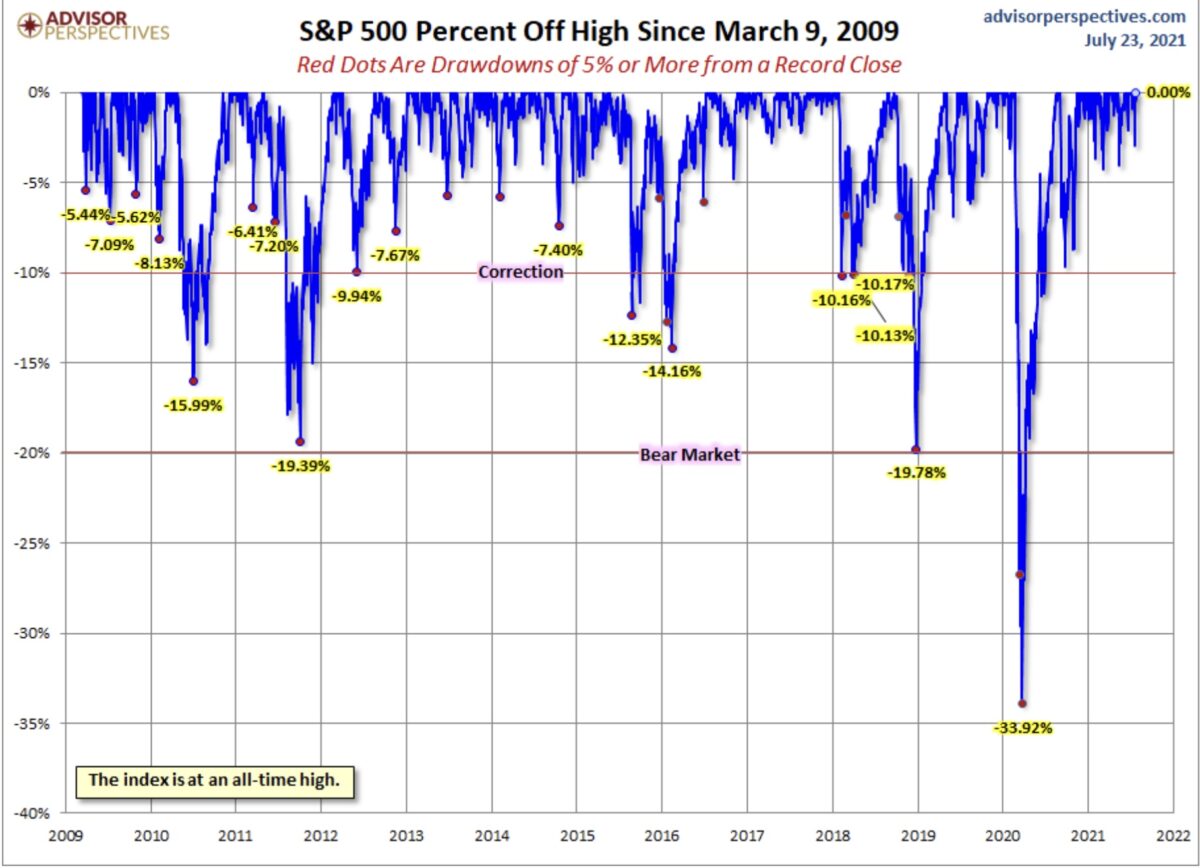

Für mich die Frage des Monats: Welcher Auslöser, welches Ereignis könnte die Pattsituation an der Börse auflösen, die es beim S&P 500 nun schon seit neun Monaten gibt: Keine Korrektur über 4,5 Prozent.

Aber keine Serie währt ewig – wie folgende Grafik von Advisor Perspektives zeigt:

Kommentare lesen und schreiben, hier klicken