FMW-Redaktion

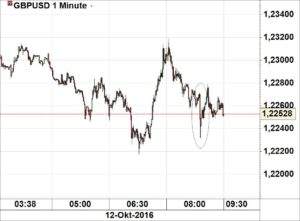

Es gibt heute wieder einmal wilde Bewegungen im britischen Pfund: erst heute Nacht der steile Anstieg im Pfund-Dollar, nachdem Theresa May beschlossen hatte, das Vorgehen beim Brexit im Parlament beraten zu lassen. Aber dann, vor wenigen Minuten, eine Art „halber Rückzieher“: eine Specherin von Theresa May ließ verkünden, dass der Artikel 50 des Lissabonner Vertrages nicht zur Abstimmung stehen werde im Parlament. Das Pfund daraufhin wieder mit einem Rücksetzer:

May ist offenkundig zwischen den Fronten zwischen den Befürwortern eines harten Brexit und den Befürwortern eines Agreements mit der EU – es tobt ein harter Machtkapf, den die Premierminsterin, ursprünglich ja keine Befürworterin des Brexit, nun moderiern muß.

Vor wenigen Minuen dann noch Aussagen des Bank of Ebgland-Mitglieds Cuncliffe:

– der Trend des Pfunds weise nach unten (ach!), die Voraussagen der Bank of England, die die Notenbak im Vorfeld des Brexits getroggen hatte, seien richtig – auch wenn die neuesten Daten etwas besser ausgefallen seien als befürchtet (BoE-Chef Carney war für die pessimsitischen Prognosen von den Breit-Befürwortern hart kritisiert worden)

– sollten die Banken in London den EU-Paß verlieren, entstünde ein Schaden von 20 Milliarden Pfund

– sollten die Londoner Banken den EU-Paß verlieren, werde es nicht nur einen Alternativstandort in der EU geben

Die Bank of England, so hat man den Eindruck, steht eher auf Seiten der Befürworter eines „weichen“ Brexit..

Das britische Pfund bewegt sich derzeit wie eine Emerging Markets-Währung – kein Zufall:

#Brexit: A decision by the United Kingdom to become an emerging market

— Pedro Nicolaci da Costa (@pdacosta) October 11, 2016

Back to the 70s.

Trade-weighted sterling falls to 73.9 today. Its low in 2008 was 73.3. Beyond that, it's territory not seen since the 1970s pic.twitter.com/BWWxcZZiSH— Jamie McGeever (@ReutersJamie) October 11, 2016

Für britische Banken wird es absehbar schwerer, am Geldmarkt Kredite zu bekommen:

EIB President: UK firms to have difficulties borrowing for infrastructure projects as #Brexit draws closer; EU bank lent €50bn to UK via @FT

— Linda Yueh (@lindayueh) October 11, 2016

Und die Brexit-befürwortende Boulevard-Presse macht Stimmung gegen die Gegner des Brexit:

https://twitter.com/hrtbps/status/785965530633076741

Kommentare lesen und schreiben, hier klicken

Ihr „Trader“ mit Eurer HFT-Brille seht bereits nach 24 Stunden den Horizont. Die längerfristige Vergangenheit ignoriert Ihr. Nur zur Erinnerung, besonders für die Jüngeren: Thatcher hat das UK deindustrialisiert und dafür den Banken-Wasserkopf CoL begünstigt. Seitdem war das Pfund erheblich überbewertet, zu Lasten der wertschaffenden exportabhängigen Industrie. Nun wird das Rad zurückgedreht (wenn Th. May den Erpressungsversuchen der Finanzmärkte/Bankenwelt widersteht) . Das Pfund findet seinen eigentlichen Wert – zu Lasten der CoL, die Industrie freut sich. Die Dauerkrise der EU wird früher oder später auch den Euro zu Fall bringen. Preisfrage: Geht es dann der City besser mit oder ohne Brexit?

Hallo,

richtig, da sagen aber manche Super-Top-Banker, man will seinem Arbeitgeber mit Klagen drohen, man möchte doch nicht so gerne aus London „raus“… die Banken planen den Brexit natürlich schon, Mitte nächsten Jahres könnte es losgehen mit dem „Abgang“ aus London.

Aber dann nach Frankfurt ? Oh nööö, das geht ja schon mal gar nicht… Das Kulturangebot/Nightlife (sehr wichtig für den Super-Top-Banker), könne man ja nun mal gar nicht London vergleichen und dieses „Kuhkaff“, also bitte?

Paris würde (vielleicht) sogar gehen, die Super-Top-Banker machen schon Pläne, eventuell von Mo-Fr mit dem Zug zu pendeln ? ;)

Der FTSE 100 ging nach dem Brexit ab wie eine Rakete so um die 13-14 %, kein Wunder bei der Abwertung des GPB, während die lokalen UK Firman um die 10 % gefallen sind.

VG

Marko

„– sollten die Banken in London den EU-Paß verlieren, entstünde ein Schaden von 20 Milliarden Pfund“

He, wie wenig ist das denn?!!

Das gibt Deutschland, wenn man w i r k l i c h alles zusammenzählt, ja jedes Vierteljahr aus für Frau Merkels Gäste.

Die Engländer schaffen das.

Aber locker. Wir sollen was ganz anderes schaffen müssen. schaffen.

Na ja gerd,

der Schaden bei einem harten Brexit ist nicht absehbar (es ist ja nicht mal bis heute absehbar, ob es dazu überhaupt kommt).

Eines ist sicher, „Peanuts a la Deutsche Bank“ werden es nicht sein, und das ist die 20 Mrd-GPB Schönrednerei-Schätzung mit Sicherheit. Bei einem harten Brexit wird der Schaden eher in Richtung 1000 Mrd GPB gehen, und das ist noch konservativ.

VG

Marko

Von den langfristen Schäden, gerade für UK, gar nicht mal zu reden, die kommen noch als „Bonbon“ obendrauf…

Woher wissen Sie das? Wie selbstverständlich schlecht soll es den Engländern denn gehen? ist die Sch…-EU der Nabel der Welt? Verdient und liegt nur da das große Geld? Hahaha. Wir sind ärmer als je, haben die niedrigsten Lohnsteigerungen. Den Norwegern und Schweizern geht es wesentlich besser. Sind die eigentlich deppert, daß sie nicht in die goldene, alleserlösende und beglückende EU wollen? Wirklich komisch.

Dieses als „selbstverständlich“ daherkommende Geschwätz („Extra EU nulla salus“) ist nur Psycho-Trick für uns Gefangene. Wir dürfen nicht aus der EU raus. Keiner darf mehr abstimmen, oder dann so lange, bis er dafür ist, wie in Irland. In England wollte man ja auch öfters abstimmen lassen, bis das Ergebnis „stimmt“. Dazu hat man ja eine Stimmenkampagne aus dem Parlament gefälscht, so grausam gefälscht, daß kurz später schon in den großen englischen (!) Zeitungen stand und das Parlament zurückruderte! „Mehr als 3 Mill. hätten bereits eine Petition für den Verbleib in der EU unterschrieben, freut sich der „Speigel am So“. Es wurden eine nicht unerhebliche Menge an Stimmen von sogenannten Bot-Computerprogrammen abgegeben. 10.000’de Stimmen seien aus dem Vatikan, der nur 451 Einwohner hat, xxx… aus Nordkorea. (Wieviel Briten wohnen dort? Tausende?) Ebenfalls wurden Stimmabgaben von Kuba über Algerien bis Moldawien getätigt.“ Leider hat niemand (!!!) aus der Lügenpresse oder -regierung bis heute nachgeprüft, wer die Verbrecher waren, die eine Regierungsentscheidung auf kriminellem Weg erzwingen wollten. Ginge es um Nazis(=KukuxClan) oder Araber, wären sofort alle Geheimdienste eingeschaltet worden. Aber so war es für einen guten Zweck und alle staatl. Stellen drücken ein Auge zu.

Die EU-Bonzen beherrschen ja nicht mal das Alphabet.

http://ec.europa.eu/taxation_customs/business/calculation-customs-duties/rules-origin/introduction/list-noneu-countries_de