FMW-Redaktion

Der Internationale Währungsfonds hat in seinem aktuellen „Financial System Stability Assessment“ China genauer unter die Lupe genommen. Verschuldung und Bankeinlagen nehmen stark zu. Es fällt dabei vor allem ins Auge: In allererster Linie explodieren die Schulden bei Unternehmen. Und hier explodiert die Verschuldung (komischerweise?) fast nur bei Unternehmen, die sich im Staatsbesitz befinden.

Wenn man darüber nachdenkt, leuchtet es ein. Auf diesem Weg kann der Staat die Konjunktur stützen, in dem staatliche Unternehmen voll auf Schulden die Wirtschaft und damit den Arbeitsmarkt am Laufen halten. Ebenso können sie mit einem ordentlich schuldenfinanzierten Liquiditätsberg den Auftrag der KP umsetzen, und für viel Geld im Ausland Hochtechnologiekonzerne einkaufen (Kuka etc), damit die Vorgabe umgesetzt wird, China schnellstmöglich zum globalen Technologieführer zu machen.

Auch gibt es einen weiteren Vorteil, wenn die Schulden bei Staatsfirmen liegen. Sie sind quasi eine Art outgesourcter Teil des Staates, und können (wenn nichts mehr geht) notfalls mit frisch gedrucktem Notenbankgeld versorgt werden.

Der IWF, der zuletzt 2011 diese eingehende Untersuchung der chinesischen Volkswirtschaft vorgenommen hatte, weist darauf hin, dass das Schuldenwachstum das Wachstum des Bruttoinlandsprodukts (BIP) überschritten habe. Der Schuldenstand der Unternehmen sei inzwischen auf 165% in Relation zum BIP gewachsen. Der Anstieg von Verschuldung in traditionellen Industrien gehe in China einher mit einem Rückgang der Produktivität. Der niedrige Stand an ausgefallenen Krediten (NPL) täusche über den wahren Zustand hinweg. Denn Banken würden diese Probleme an staatliche Vehikel auslagern. Zitat IWF auszugsweise:

The buildup of credit in traditional sectors has gone hand-in-hand with a slowdown of productivity growth and pressures on asset quality. The low nonperforming loan (NPL) ratio may understate credit quality problems, as banks have exposures to opaque NSCAs, and retain risk on off-balance sheet products. While banks aggressively write-off and dispose of problem assets to state-owned asset management companies (AMCs), operational restructuring of distressed but potentially viable corporates is rare, and timely exit of unviable corporates even more so.

Weitere Stichpunkte aus dem Bericht in Kurzform dargestellt:

Seit 2011 ist das chinesische BIP laut IWF um 60% gestiegen.

Die Armutsrate sei gesunken, und die „finanzielle Inklusion“ sei gelungen.

China wandele sich gerade rasant von einer Exportnation hin zu einer Konsumgesellschaft.

China habe inzwischen den Zinssatz liberalisiert und ein Einlagensicherungssystem im Bankensektor etabliert.

Der Wert der in China vorhandenen Finanzanlagen sei von 2011 von 263% in Relation zum BIP auf 467% im Jahr 2016 angestiegen.

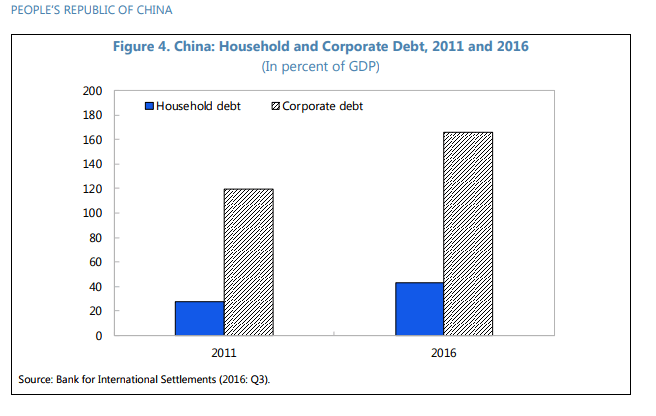

Die folgende Grafik zeigt, wie die Verschuldung zwischen 2011 und 2016 gestiegen ist. Vor allem die Unternehmen haben die Schulden aufgenommen, nicht so sehr die Konsumenten.

Hier ein interessanter Vergleich der Verbraucherschulden in Relation zum BIP nach Land. Links in rot sind die sogenannten entwickelten Industriestaaten dargestellt, und rechts in blau die sogenannten Entwicklungsländer. In der Mitte sieht man China mit sogar weniger Schulden als Deutschland. Wie wir es zuletzt schon mehrmals berichtet haben, zeigt auch diese Grafik ganz links das obszöne Ausmaß der Überschuldung bei den Spitzenreitern Australien und Kanada!

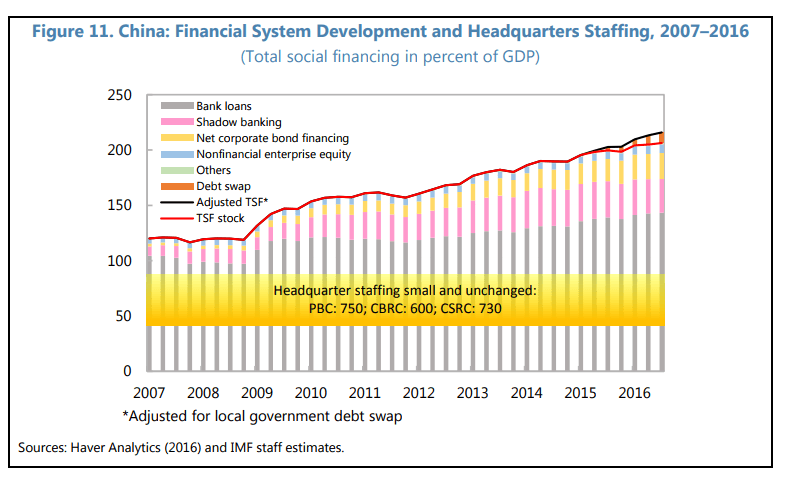

Die folgende Grafik ist sehr schlau angelegt. Man sieht, wie die einzelnen Sektoren (Verschuldung, Schattenbanken etc) seit 2009 stetig an Volumen zunehmen. Der gelbe waagerechte Balken zeigt die Mitarbeiteranzahl bei chinesischen Aufsichtsbehörden, die aber gleich geblieben ist. Also muss die selbe Anzahl von Aufsichtspersonen immer mehr Finanzmarktvolumen überwachen.

Quelle: IWF

Kommentare lesen und schreiben, hier klicken

Weltweit steigt die Verschuldung schneller als das BIP. Das funktioniert nur, wenn die Zentralbanken den Zins manipulieren, da ansonsten die Gläubiger dieser ungesunden Entwicklung durch stark steigende Zinsen ein Ende setzen würden. Auf die Dauer wird das nicht funktionieren, sondern in einem kompletten Desaster enden.