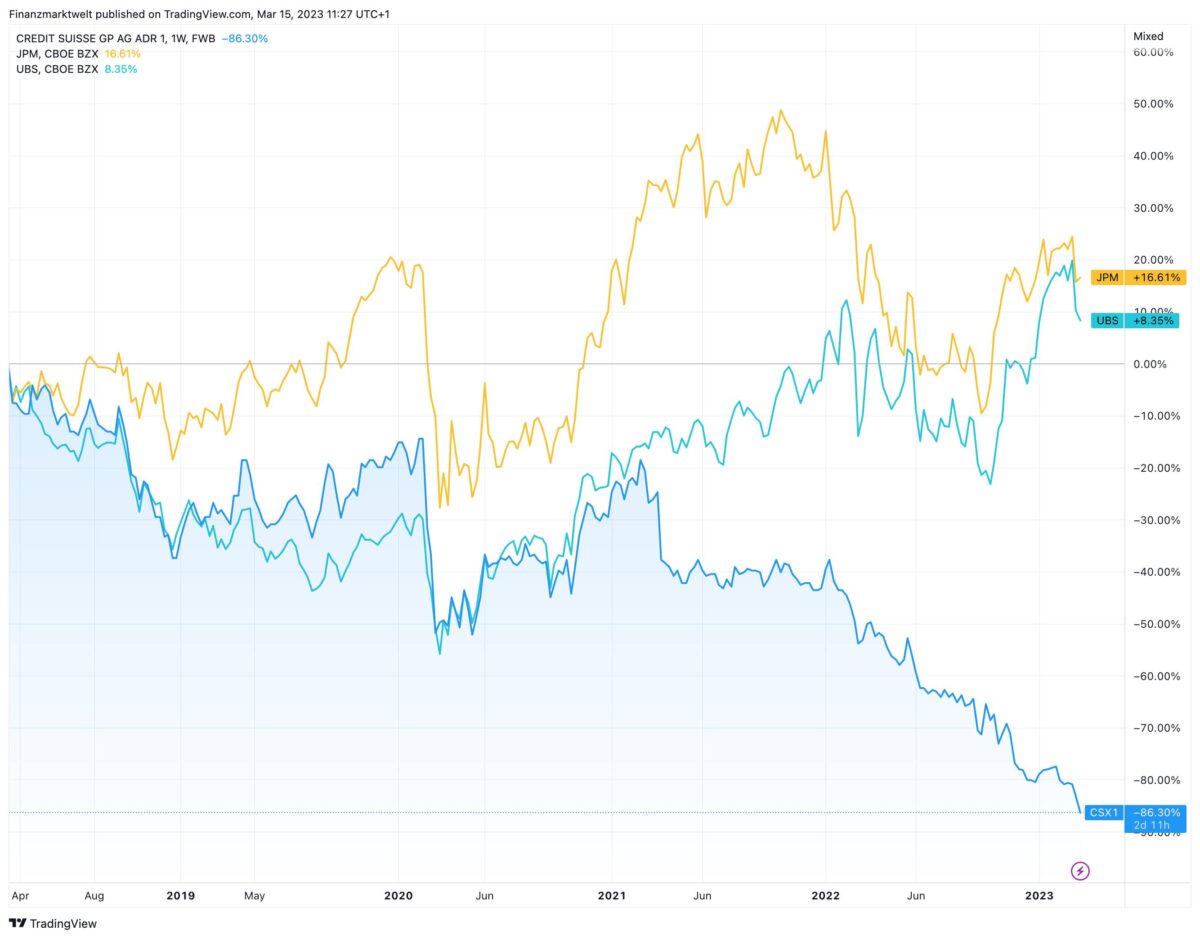

Bei der Credit Suisse verschärft sich die Lage. Nach einem schlimmen Jahr 2022 für die Schweizer Bank kommt nun die Krise bei US-Regionalbanken dazu, die offenbar anfällige europäische Bankaktien runter zieht. Man sah die letzten Tage zum Beispiel stark fallende Kurse bei der Commerzbank, aber auch bei der Credit Suisse, die nun auf ein Rekordtief von 1,85 Euro bei Tradegate fällt (Jahresanfang noch 2,90 Euro). Alleine heute ist die Aktie in Deutschland wie auch im vorbörslichen US-Handel mit 17 % im Minus. Im folgenden TradingView Chart sehen wir im Verlauf der letzten fünf Jahre die prozentuale Entwicklung der Aktien von Credit Suisse (-86,3 %), JPMorgan (+16,6 %) und dem Schweizer Konkurrenten UBS (+8,4 %).

Kreditausfallversicherungen für Credit Suisse 18 Mal teurer als für die UBS

Mehr als bedenklich sind derzeit die Prämien für Kreditausfallversicherungen für Anleihen der Credit Suisse. Wenn Banken, Hedgefonds etc Anleihen der Credit Suisse halten, und zunehmend von einer Schieflage der Bank ausgehen, wollen sie sich womöglich gegen mögliche Ausfälle absichern. Dies können sie tun, in dem sie von anderen Banken Kreditausfallversicherungen kaufen. Diese „Stillhalter“ müssen bei einer Pleite der Credit Suisse die Verluste ausgleichen. Aber je höher das Ausfallrisiko, desto teuer die Prämien für die Kreditausfallversicherungen (CDS oder Credit Default Swaps) – das ist der nachvollziehbare Marktmechanismus. Größere Risiken müssen auch mit teureren Versicherungsprämien bezahlt werden.

Die Kosten für die Versicherung der Anleihen der Credit Suisse gegen einen kurzfristigen Zahlungsausfall nähern sich einem Niveau, das normalerweise ernsthafte Bedenken der Anleger signalisiert, so Bloomberg aktuell. Einjährige Kreditausfallversicherungen für die angeschlagenen Schweizer Bank wurden am Dienstag bei Geschäftsschluss mit 835,9 Basispunkten angegeben, basierend auf der Preisquelle CMAQ. Andere Preisquellen deuten auf einen weiteren Anstieg am Mittwoch hin, während ein Stand von 1.000 auf ernsthafte Bedenken hinweisen würde. Das derzeitige Niveau ist etwa das 18-fache des einjährigen CDS für die konkurrierende Schweizer Bank UBS Group, und etwa das 9-fache des entsprechenden Wertes für die Deutsche Bank.

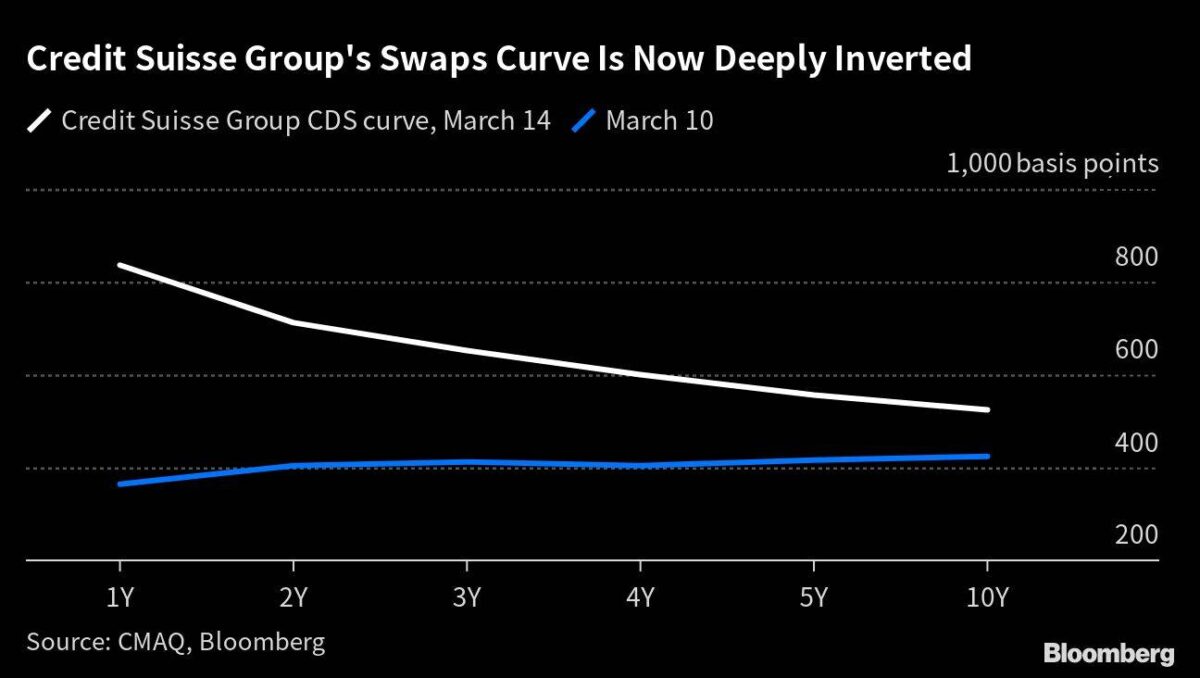

Invertierte Kurve für die Kreditausfallversicherungen der Credit Suisse

Die CDS-Kurve ist zudem stark invertiert, was bedeutet, dass es teurer ist, sich gegen einen sofortigen Ausfall der Credit Suisse zu schützen, als gegen einen Ausfall in der Zukunft. Noch am Freitag wies die CDS-Kurve des Kreditgebers eine normale Steigung auf. In der Regel rechnen die Händler mit höheren Schutzkosten für längere, unsichere Zeiträume.

Größter Aktionär gibt keine zusätzliche Hilfe

Die Credit Suisse befindet sich mitten in einer komplexen, dreijährigen Restrukturierung, um die Bank wieder in die Gewinnzone zu bringen. Die jüngste Welle der Baisse, die durch den Niedergang der Silicon Valley Bank ausgelöst wurde, hat die Credit Suisse hart getroffen, und ihre fünfjährigen CDS-Spreads erreichten einen Rekordwert. Die Aktien erreichen heute ein neues Rekordtief, nachdem der Hauptaktionär der Bank (Saudi National Bank) eine weitere finanzielle Unterstützung der angeschlagenen Schweizer Bank mit Verweis auf regulatorische Beschränkungen ausgeschlossen hatte.

CEO-Aussagen sollen beruhigen

Der Vorstandsvorsitzende Ulrich Koerner sagte am Dienstag in einem Interview mit Bloomberg Television, dass sich die Geschäftsdynamik in diesem Quartal verbessert habe und dass die Bank nach dem Zusammenbruch der SVB Geldmittel angezogen habe. Als systemrelevante Bank unterliege die Credit Suisse „wesentlich anderen Standards“ in Bezug auf Kapitalstärke, Finanzierung und Liquidität als Kreditgeber wie die SVB, sagte Koerner. Er sagte, die Credit Suisse habe im vierten Quartal eine CET1-Kapitalquote von 14,1 % und eine Liquiditätsdeckungsquote von 144 % gehabt, die sich seitdem erhöht habe.

„Der andere Punkt ist, dass das Volumen unserer festverzinslichen Wertpapiere als Teil unseres HQLA-Portfolios absolut unwesentlich ist“, sagte er, und bezog sich dabei auf die Bestände der Bank an hochwertigen liquiden Aktiva. „Und das Zinsrisiko ist darüber hinaus vollständig abgesichert.

Die Abflüsse von Kundengeldern, die Anfang Oktober in einem Feuersturm in den sozialen Medien, der die Gesundheit der Bank in Frage stellte, ein noch nie dagewesenes Ausmaß erreichten, haben sich in diesem Monat nicht umgekehrt, obwohl sie sich auf einem viel niedrigeren Niveau stabilisiert haben, wie aus dem Jahresbericht vom Dienstag hervorgeht.

Verwaltungsratschef Axel Lehmann sagte am Mittwoch, dass staatliche Hilfe für den Kreditgeber „kein Thema“ sei und dass es nicht richtig wäre, die aktuellen Probleme der Schweizer Bank mit dem jüngsten Zusammenbruch der SVB zu vergleichen. Er sprach auf der Finanzsektor-Konferenz in Saudi-Arabien.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken