Das Verbraucher-Insolvenzverfahren in Deutschland sieht vor, dass der überschuldete Konsument sich sechs Jahre in lang in die „Wohlverhaltensphase“ begibt. Er muss in dieser Zeit alles Erdenkliche tun um so viel wie möglich seiner Schulden zurückzuzahlen (Arbeitseinkommen etc). Überwacht wird dies von einem bestellten Treuhänder. Hat der Schuldner sich in diesen sechs Jahren an alle Regeln gehalten, erfolgt in der Regel die sogenannte „Restschuldbefreiung“.

Dem Schuldner werden also die noch offenen Schulden komplett erlassen, und er wird sozusagen wieder in das „normale“ Leben entlassen, frei von Schulden, und ohne Treuhänder, der ihn überwacht. Inzwischen kann diese Wohlverhaltensphase auch auf drei Jahre verkürzt werden, aber nur wenn man relativ viel seiner Schulden zurückzahlt. Von daher bleiben die sechs Jahre der Regelfall für die meisten Schuldner. Ganz aktuelle Zahlen des Statistischen Bundesamtes zeigen, dass dieses geregelte Verbraucher-Insolvenzverfahren für die Gläubiger einen Knock Out darstellt.

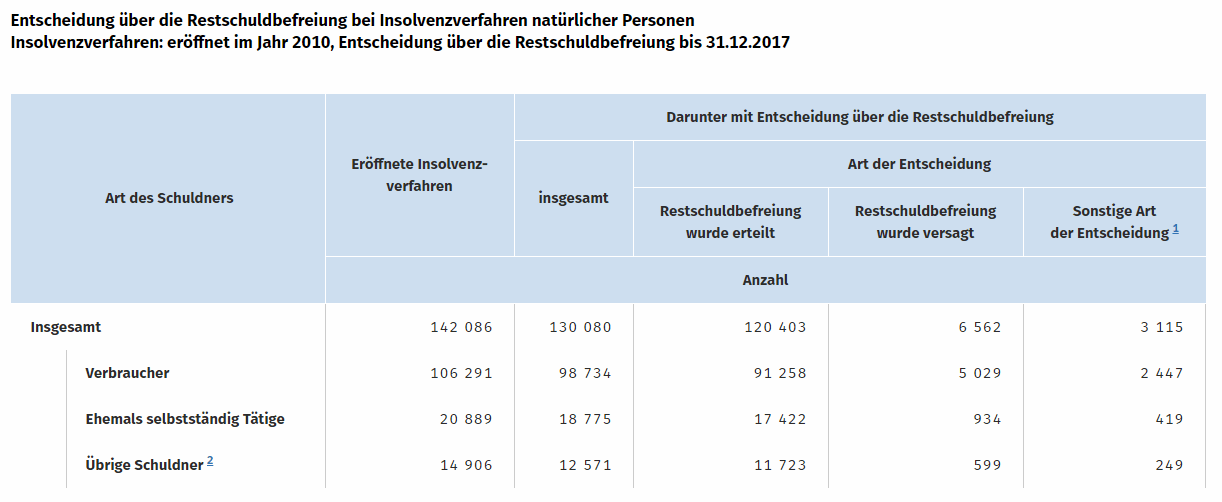

Sie können, sobald der Schuldner sich in das Insolvenzverfahren begibt, ihre Forderungen schon mal komplett abschreiben, so unsere Meinung. Denn die Statistiker zeigen aktuelle Zahlen von Verfahren, die 2010 eröffnet wurden, also wo die sechsjährige Überwachungsphase begann. Bei 142.086 im Jahr 2010 eröffneten Insolvenzverfahren von Privatpersonen haben die Gerichte bis Ende 2017 in 84,7 % der Fälle die Schuldner von ihrer Restschuld befreit. Und jetzt kommt die Hammer-Zahl. Zitat Statistisches Bundesamt:

Bei den Insolvenzverfahren von natürlichen Personen in Deutschland, die im Jahr 2010 eröffnet und bis Ende 2017 beendet wurden, mussten die Gläubiger auf 98,0 % ihrer Forderungen verzichten. Sie erhielten durchschnittlich nur 2,0 % ihrer Forderungen zurück. Somit ist es de facto ein Totalausfall für die Gläubiger. Diese Deckungsquote ergibt sich als Anteil des zur Verteilung verfügbaren Betrages (206 Millionen Euro) an den quotenberechtigten Forderungen (10,6 Milliarden Euro). Die Verluste der Gläubiger betrugen damit 10,4 Milliarden Euro.

Auch interessant ist folgendes Detail. Man könnte meinen, dass bei der Nicht-Erteilung der Restschuldbefreiung der häufigste Grund war, dass sich die Schuldner nicht ordnungsgemäß verhalten haben (also fleißig sein, arbeiten, möglichst viel Geld zurückzahlen). Nein, die meisten scheitern daran, dass sie die Mindestvergütung für die Treuhänder nicht bezahlen konnten (5.140 Fälle). Die „Verletzung der Mitwirkungspflicht des Schuldners“ führte nur in 738 Fällen zur Verweigerung der Restschuldbefreiung.

Einfaches, bequemes und ungezügeltes Onlineshopping ist oft schuld an hohen Konsumschulden und dem dann oft folgenden Insolvenzverfahren bei Verbrauchern. Foto: Waldemar Brandt @waldemarbrandt67w auf unsplash.com

Kommentare lesen und schreiben, hier klicken

Das wundert mich überhaupt nicht. Eine gute Bekannte von mir wurde von einem Anlageberater übers Ohr gehauen und hat von ihren Forderungen ihm gegenüber von einem 5-stelligen Betrag 48€ aus der Insolvenzmasse erhalten. Was für ein Hohn!