Um 4,8% ist der DAX in der abgelaufenen Woche angesprungen. Nur SAP und Delivery Hero würde ich als Wachstumsunternehmen bezeichnen, die unter den steigenden Zinsen leiden. Leiden heißt hier jedoch: Die Bewertung, die zu einem großen Teil aus den Gewinnen der Zukunft bestimmt wird, fällt bei Wachstumsunternehmen, wenn die Zinsen steigen. Für das Geschäft selbst hat das kaum eine Bedeutung.

Damit gehören aber 28 der 30 Unternehmen im DAX zu den Profiteuren einer anziehenden Konjunktur. Anleger, die stark in DAX-Titel investiert sind, dürften diese Woche Grund zur Freude gehabt haben.

So ist das Anlegersentiment von -1,2 in der Vorwoche auf +4,8% gesprungen. Am Montag dieser Woche konnte ich Panik im Markt erkennen, wenngleich auch nur in Wachstumstiteln. Doch das reichte, um für den Rest der Woche eine stabile Basis zu bilden, auf der täglich neue Allzeithochs erklommen wurden. Kein Wunder, dass Anleger in Feuerlaune sind.

Dabei fällt die Selbstzufriedenheit mit einem Wert von 1,2 (-3,1 in der Vorwoche) relativ moderat aus. Ich habe den Eindruck, dass man sich zwar über die Rally freut, aber so ganz verstanden hat man nicht, wie diese Rotationsentwicklung zum Wochenbeginn stattfand.

Der Zukunftsoptimismus ist auf 0,3 eingebrochen (Vorwoche 3,2). Bullen und Bären halten sich die Waage, viele Anleger sehen das Kurspotential nach dem Kurssprung dieser Woche erst einmal als ausgeschöpft an.

Trotzdem bleibt eine moderate Investitionsbereitschaft von 1,4 bestehen. Der augenscheinliche Widerspruch in der Erwartungshaltung der Anleger und der Investitionsbereitschaft lässt sich durch die Betrachtung des Zeithorizonts auflösen: Während die Zukunftserwartung auf einen Zeitpunkt in drei Monaten abzielt, wird mit der Investitionsbereitschaft die Absicht für die kommenden zwei Wochen abgefragt. Es gibt also noch eine Reihe von Anlegern, die auf diese Rallye noch aufspringen wollen, um kurzfristig daran zu partizipieren.

Das Euwax-Sentiment der Privatanleger ist auf -7,5 eingebrochen und zeigt die gestiegenen Absicherungskäufe der Privaten. Klar, die Buchgewinne durch das Rekordhoch beim DAX möchte man sich nicht mehr nehmen lassen.

In den USA ist das Put/Call-Verhältnis der CBOE leicht angestiegen, zeigt also vom aktuell extrem bullischen Niveau eine leichte Normalisierung an. US-Fondsmanager sind da schon ein paar Schritte weiter, die Investitionsquote wurde in der abgelaufenen Woche weiter auf 48% reduziert. Mitte Februar noch stand die Investitionsquote bei 108%. Die Rallye findet ohne die Fondsmanager statt.

US-Privatanleger sind optimistisch, wie das Bulle/Bär-Verhältnis von 26% anzeigt. Es gibt derzeit doppelt so viele Bullen wie Bären. Der technische Angst und Gier Indikator des S&P 500 befindet sich mit 63% in einer neutralen Verfassung.

Interpretation der Stimmung gegenüber dem DAX

Ich möchte die Sentiment-Analyse diese Woche etwas anders aufziehen. Da immer wieder die Zinsentwicklung als Ursache für den Ausverkauf bei den Wachstumsaktien genannt wurde, beginnen wir also mit der Betrachtung der Stimmungslage am Zinsmarkt.

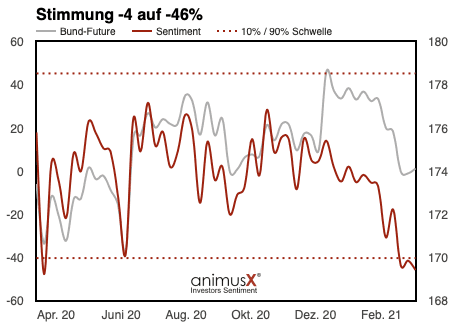

Abbildung 1: animusX Sentiment BundFuture

Die Stimmung zum Bund-Future als Repräsentant des Appetits der Finanzmärkte auf Zinspapiere ist am Boden. Schon seit Wochen fallen die Kurse für Zinspapiere, was im Umkehrschluss zu steigenden Renditen führt. Die steigenden Renditen lösten den Ausverkauf der Wachstumstitel aus.

Nun ist die Stimmung zumindest kurzfristig auf dem niedrigsten Niveau seit einem Jahr und das deutet darauf hin, dass zumindest kurzfristig, also auf Sicht von wenigen Wochen, Zinspapiere eine Gegenbewegung erfahren dürften.

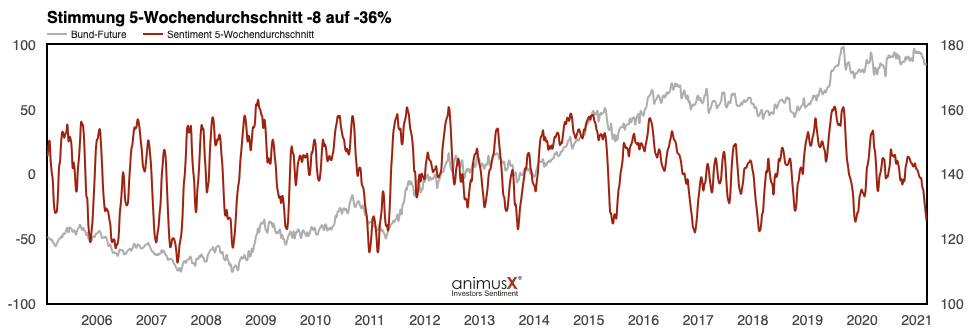

Auch der etwas weniger stark oszillierende 5-Wochendurchschnitt für Zinspapiere hat bereits ein extremes Niveau erreicht, so dass eine Gegenbewegung durchaus auch länger als wenige Wochen anhalten kann.

Abbildung 2: 5-Wochendurchschnitt der Stimmung zum BundFuture

„Eigentlich“ befinden wir uns am Beginn eines Konjunkturaufschwungs und da ist es ganz natürlich, dass die Zinsen steigen und Wachstumsaktien vergleichsweise weniger attraktiv werden. Doch nun hat die EZB angekündigt, steigende Zinsen auch für längerfristige Zinspapiere zu verhindern: Whatever it takes sollen die günstigen Finanzierungsbedingungen am Markt trotz Konjunkturaufschwung beibehalten werden.

Wenn nun die Zinsen das tun, was die EZB sich wünscht, dann wird das Argument der Aktienanalysten gegen Wachstumsaktien hinfällig. Zur Erinnerung: Je stärker ein Unternehmen wächst, desto stärker ist der Einfluss der zukünftigen Gewinne auf das heutige Bewertungsniveau. Steigen nun die Zinsen, denn werden die zukünftigen Gewinne rechnerisch heute weniger wert und somit fällt der rechnerisch faire heutige Wert für Wachstumsunternehmen trotz Konjunkturaufschwung.

Am kommenden Mittwoch wird noch die US-Notenbank ihre Zinsentscheidung bekannt geben und Fed-Chef Jay Powell wird ebenfalls eine Einschätzung zu den Zinsmärkten abgeben. Bläst die Fed ins gleiche Horn wie die EZB, so könnten Analysten gezwungen sein, ihre gerade auf ein höheres Zinsniveau angepassten Bewertungsmodelle wieder zurückzudrehen: Wachstumsaktien wären dann doch wieder attraktiv.

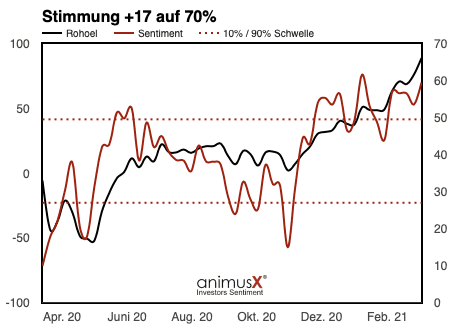

Am Ölmarkt haben wir genau das gegenteilige Bild:

Abbildung 3: Animus Öl-Sentiment: Seit Wochen euphorisch

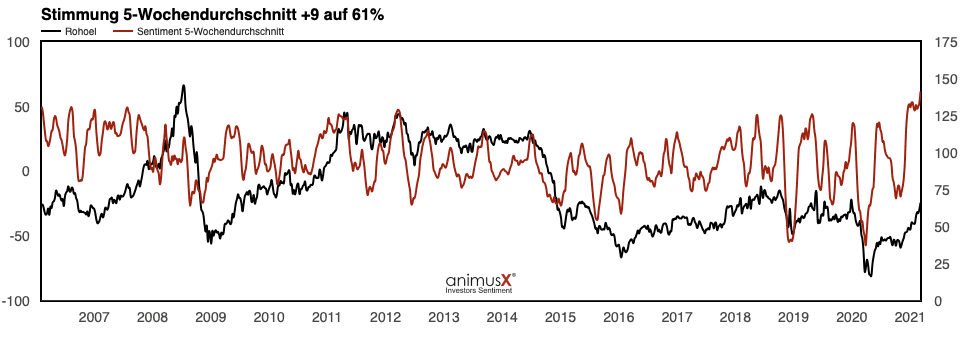

Seit Dezember bereits pendelt die Stimmung am Ölmarkt um euphorische Marken herum. Hier ist also kurzfristig ein Rücksetzer im Ölpreis zu erwarten. Und auch die mittelfristige Betrachtung mit Hilfe des 5-Wochendurchschnitts zeigt historische Höchstwerte. Eine Korrektur am Ölmarkt könnte somit ebenfalls ein wenig länger dauern.

Abbildung 4: 5-Wochendurchschnitt des Öl-Sentiments

Wir wissen aus den 16 Jahren, die wir schon die Sentiment-Analyse für den DAX betreiben, dass Euphorie durchaus über einen längeren Zeitraum bestehen bleiben kann, bevor es irgendwann zu einer Korrektur kommt. Die Analyse des Ölmarktes gibt uns also leider keinen konkreten Hinweis auf eine anstehende Ölpreiskorrektur. Die Rally kann durchaus noch eine Weile weiterlaufen.

Panik jedoch können Anleger nicht lange ertragen. Bei Panik reagiert der Mensch, schwache Hände verkaufen ihre Positionen und es kommt zu einem Crescendo, wie wir es in der vergangenen Woche am Zinsmarkt gesehen haben.

Im Idealfall steigen nun die Anleihepreise wieder, Zinsen sinken und ermöglichen es den Wachstumsaktien parallel zu den Value-Aktien an der Rally zu partizipieren.

So bemesse ich der Euphorie unter den Aktienanlegern, wie eingangs beschrieben, auch keine Bedrohung für die Rally beim DAX bei. Die Euphorie ist aufgrund der neuen Allzeithochs berechtigt und kann durchaus eine Weile anhalten. Das spekulative Kaufinteresse, das wir aus der Investitionsbereitschaft abgelesen haben, könnte die Aktienrally kurzfristig befeuern.

Auch die Absicherungsgeschäfte, die von Privatanlegern in Deutschland vorgenommen werden, zeigen, dass die Rally durchaus gesund ist.

Nachdenklich machen mich die US-Fondsmanager: Sind sie ihrer Zeit voraus oder blicken Sie der Rallye neidisch hinterher? Im Idealfall sind es die Fondsanleger, die als nächstes für neuen Brennstoff an den Aktienmärkten sorgen, denn sie müssen den angestiegenen Kursen hinterher laufen.

Kommentare lesen und schreiben, hier klicken