Eine Analyse von Andreas Mueller (alias Bernecker1977)

Schreck zum Freitag, als der DAX mit deutlichen Kursverluste unter die 13.000 und wenig später auch unter die Tiefs der vergangenen Woche fiel. Die Meldungen dazu kamen indirekt von der deutschen Politik, dem starken Euro und gegen Abend dann aus dem Kreis um Donald Trump. Erhöhte Volatilität war für Trader sehr schön, doch wurde im DAX und Dow unterschiedlich interpretiert. Sie führte vor allem an der Wall Street nicht zu einer Trendwende, während der DAX stark schwächelte. Es galt dort das Motto, wie in der Vorwoche, „Politische Börsen haben kurze Beine“ (so auch der Titel der Vorwochenanalyse) und wurde relativ schnell aufgeholt. Zu spät für den DAX, den ich hier im Wochenverlauf und Ausblick nun genauer analysieren werde.

DAX und Dow schon innerhalb der Woche konträr

Im Wochensaldo legte der Dow Jones um 2,7 Prozent zu und vollzog damit die beste Handelswoche seit Dezember 2016. Jeder Tag schloss im Plus und selbst der „Schockmoment“ am Freitag, als die Kurse bis auf 23.921 Punkte fielen, endete mit einem minimalen Minus von 0,2 Prozent. Die Bullen an der Wall Street sind aufgeschreckt worden, aber nicht vom Parkett vertrieben!

Man müsste meinen, im Fahrwasser der Wall Street entwickelten sich DAX und Dow ähnlich gut. Doch weit gefehlt. An der Rally nahm der Deutsche Aktienindex nur streckenweise und mit anschließender Ernüchterung teil. Die 13.000er-Marke stand immer wieder im Fokus und bot für Trader mehrfach eine Art Boden und Kaufimpulse zum Wochenstart:

(Alle Charts druch Anklicken vergrößern!)

Gleich am Morgen war dabei die Dynamik dabei noch am stärksten. Sie ebbte bis zum Handelsende ab. Per XETRA schloss der DAX dann punktgenau auf der 13.000 mit einem Abschlag von 0,46 Prozent. Sorgen machte noch immer die hausgemachte Politik. Denn neue positive Erkenntnisse zur nicht vollzogenen Regierungsbildung ließen auf sich warten. Ein Blick auf andere Assets lasteten zudem schwer auf dem DAX. So war am Dienstag neben dem erstarkten Euro noch der Goldpreis zu nennen, der sich an die 1.300er-Marke heranarbeitete und zwischenzeitlich auch in den USA für eine Art Bremsung sorgte.

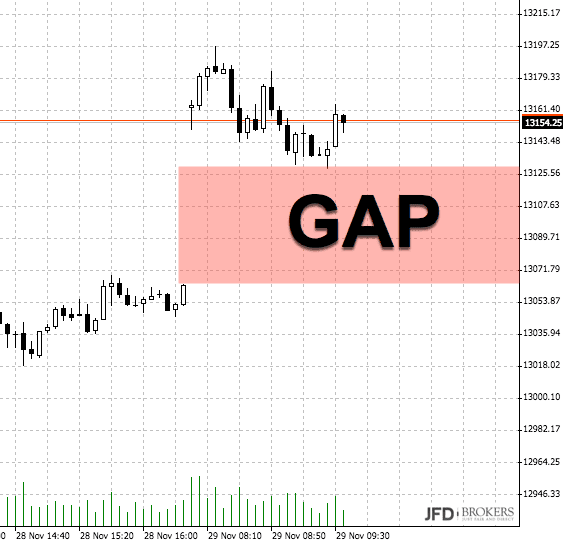

Es reichte im DAX jedenfalls noch einmal für einen Kursgewinn von 0,46 Prozent. Mit Blick auf die Wall Street versuchte der DAX somit immer wieder, sich von der runden 13.000er-Marke zu lösen. Am Mittwoch recht deutlich mit einem GAP am Morgen, was ich wie gewohnt gerne handle (zum entsprechenden Artikel GAP-Trading):

Über 13.200 schaffte er es jedoch nicht und ging am Nachmittag zur Gegenrichtung über. Das gezeigte GAP lockte scheinbar und wurde quasi in letzter Handelsminute dann noch geschlossen:

Am Ende war es eine Nullnummer, also eine DAX-Performance des Tages von 0,00 Prozent. Der Mittwoch stellte jedoch durch diesen Richtungswechsel mit dem größten Handelsvolumen letztlich den umsatzstärksten Tag der Handelswoche dar. In dessen Schatten griffen die Bullen am Donnerstag noch einmal an, schafften aber mit 13.177 Punkten im Hoch nicht das gezeigte Niveau. Was folgte, war erneut eine Ernüchterung zum XETRA-Ende. Es schien fast so, als ob die Gewinne der Vormittage immer am Nachmittag wieder zerstört wurden.

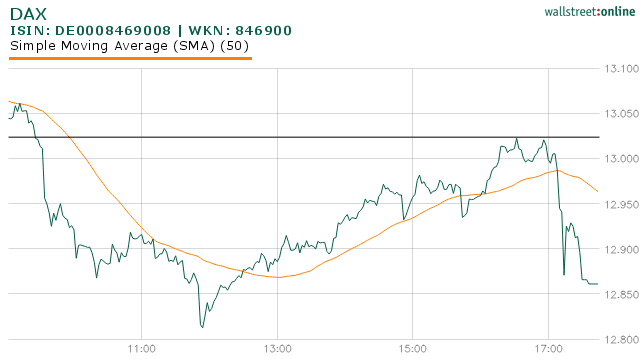

Am Freitag änderte sich dies. Denn hier startete der Verkaufsdruck bereits am Vormittag. Mit der Unterschreitung der 13.000er-Marke kam eine Menge Druck auf, die in einer ersten Welle bis zur 12.900 reichte und im Tiefpunkt die 12.810 erreichte. Eine Erholung am Nachmittag ging noch einmal zum Ausbruchsniveau zurück:

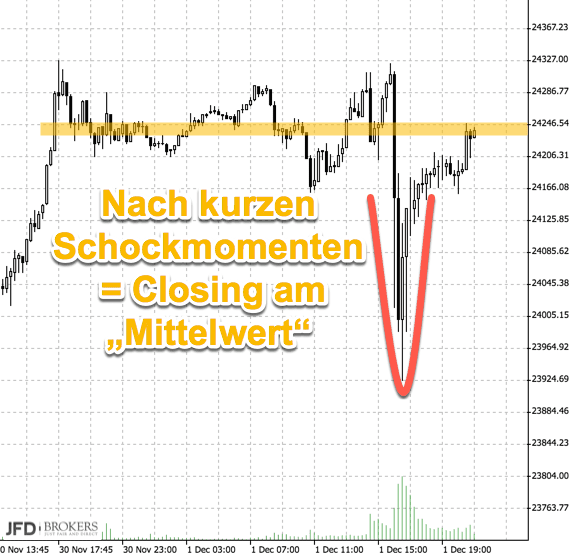

Kurz nach 17 Uhr dann der „Schock“ – Donald Trumps früherer Sicherheitsberater Michael Flynn bekannte sich schuldig, dem FBI im Zuge der Russland-Affäre eine Lüge präsentiert zu haben. Dies erzeugte erneuten Druck zum XETRA-Ende, den man hier rechts im Chartbild noch sah. Volatiler reagierte beim direkten Vergleich zwischen DAX und Dow der Dow Jones selbst, wie hier kurz nach dem Rutsch dargestellt:

Zufälligerweise fand der Impuls genau am Vortageshoch statt, was aber auch Zufall in der Charttechnik sein kann. Die Erholung danach sah man dann im DAX nicht mehr. Dennoch hier vermerkt: Der Dow Jones holte bis auf ein Mini-Minus von 0,2 Prozent die Kursverluste auf und schloss dann, wie eingangs geschrieben, mit der besten Handelswoche seit Dezember 2016 ab.

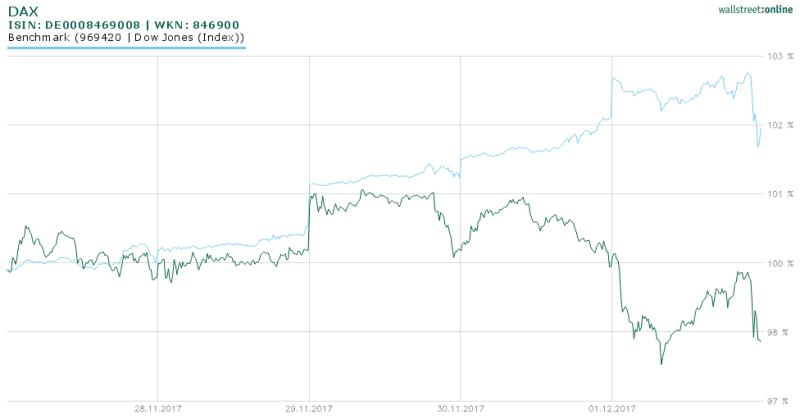

Im direkten Vergleich von DAX und Dow Jones laufen diese Indizes somit auseinander.

DAX und Dow auch kommende Woche uneinig?

Grund für die jüngste Rally an der Wall Street ist die Steuerreform von Donald Trump. Sie stand lange in Aussicht und wurde nun endlich spezifiziert und zur politischen Umsetzung gebracht. Die dafür erforderliche Abstimmung im Senat lief am Freitagabend noch und wurde nach aktuellen Meldungen hauchdünn vollzogen. Damit kommen vor allem Unternehmen Ersparnisse im Steuerrecht zu Gute. Helfen soll es letztlich aber der Wirtschaft und damit könnte dies auch weiterhin für gute Stimmung an der Wall Street sorgen.

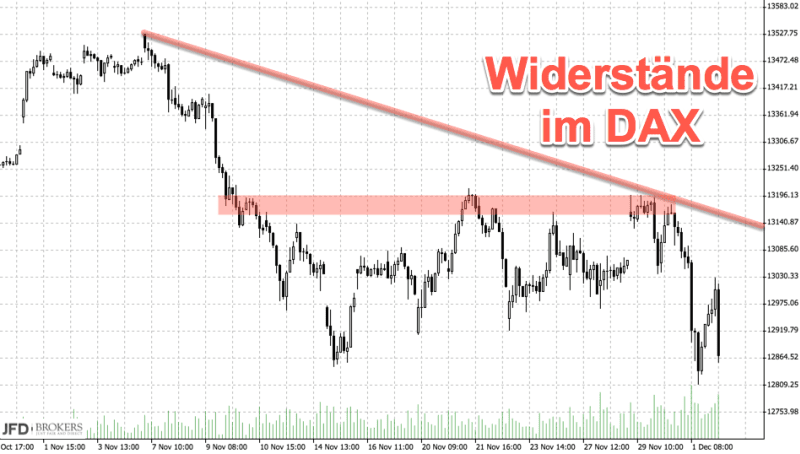

Es dominieren aktuell somit die Widerstände im DAX. Erst einmal der Abwärtstrend, der neu justiert wurde im Stundenchart und ab dem Allzeithoch bei 13.525 Punkten beginnt. Zudem der Bereich um 13.200 Punkte, der in dieser Woche nicht überschritten werden konnte. Beides in folgendem Chartbild rot dargestellt:

Dort sieht man auch recht gut, wie bei 12.850 und 12.920 immer mal wieder eine kleine Unterstützung eingezogen werden kann. Auf diese kam ich in den Vorwochen immer wieder zu sprechen. Bei Dynamik wie am Freitag können solche Marken natürlich überrannt werden, sind dann aber für einen Rebound sehr gute Ziele.

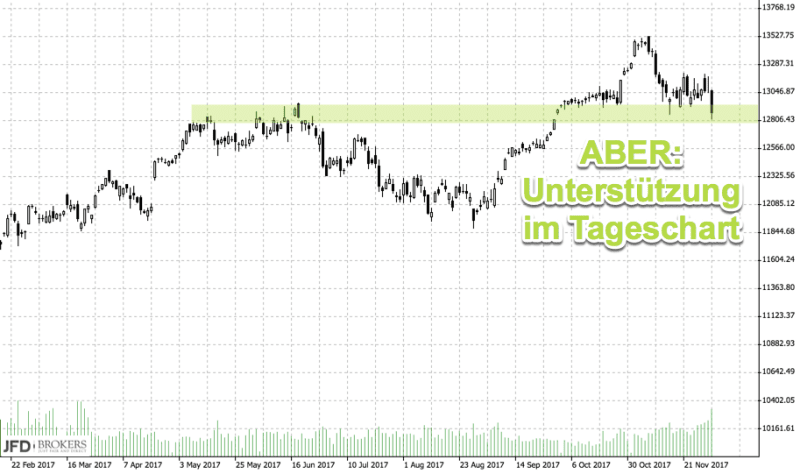

Im großen Chartbild, dem Tageschart, stößt der DAX mit diesen Bewegungen zudem auf die Hochs aus Mai/Juni. Um dies zu sehen, muss man schon etwas zurückscrollen bzw. eben diesen Tageschart bemühen. Mit Sicherheit ist dies aber von den größeren Adressen am Kapitalmarkt nicht unbeobachtet und sorgt dort für Nachfrage. Aus diesem Grund auch dieser Blick hier zur Orientierung:

Daraus folgt: Fallen wir unter 12.800 könnten größere Adressen hier Bestände auf den Markt werfen und die Jahresendrally zunichte machen. In diesem Falle ist die 12.550 vermutlich schnell erreicht. Auslöser könnte einmal mehr die Politik in den USA und der geschwächte Präsident Trump sein. Dort ist zwar noch alles charttechnisch intakt, wie schnell und heftig eine Reaktion auf dem hohem Niveau aber ausfallen kann, sahen wir am Freitag. Dem wird sich unser DAX nicht entziehen können.

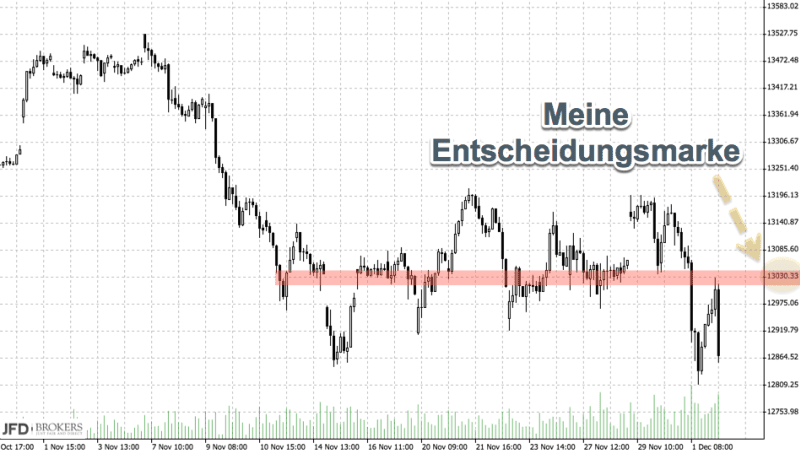

Im Trading des DAX fokussiere ich mich auf folgende „Entscheidungsmarke“:

Denn hier sind wir immer wieder angestoßen und konnten gute Bewegungen vollziehen. Mein Idealszeanario ist somit ein Hochlaufen zur Markteröffnung bis 13.030 Punkten und dann die Entscheidung (je nach Dynamik) an dieser Stelle, ob es nur eine Korrektur war:

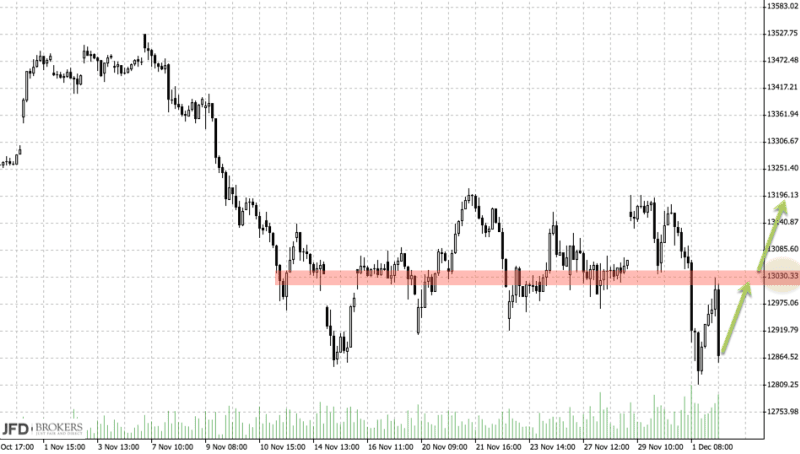

Oder doch noch eine Jahresendrally in Aussicht steht:

Terminlich richtet sich der Blick vor allem auf den Freitag. Denn dann wird die US-Arbeitslosenquote veröffentlicht und ist das „Shutdown Limit“ für den US-Haushalt als Schuldenobergrenze ein nicht zu ignorierender Punkt. Er dürfte sich dann auch wieder bei DAX und Dow entsprechend auswirken.

Mehr von Andreas Mueller unter http://www.trading-treff.de

Kommentare lesen und schreiben, hier klicken

Irgendwie scheint die Luft raus aus den großen Indizes(Bauchgefühl). Die Steuerreform ist durch, was soll jetzt noch groß kommen?