Aus dem heutigen Bericht der Bundesbank kann man entnehmen, dass die reale Portfoliorendite finanzieller Geldanlagen (um Inflation bereinigt) von deutschen Privathaushalten von -1,9 Prozent im 1. Quartal 2020 auf +7,2 Prozent im ersten Halbjahr 2021 gestiegen ist. Das ist laut Bundesbank der größte Anstieg der Portfoliorendite seit Beginn der Datenerhebung im Jahr 1991.

Ist das also eine Absage an die sogenannte „Enteignung der Sparer“? Den Begriff hört man seit Jahren auch von renommierten Experten. Hier zum Beispiel aus März 2021 von Thomas Straubhaar. Zitat:

Ein paar Beispiele, was es bedeutet, wenn die nominelle Zins- hinter der Preisentwicklung Jahr für Jahr zurückbleiben sollte: Beträgt der jährliche Rückstand ein Prozent (was einem negativen Realzins von minus einem Prozent entspricht), ist nach einem Jahrzehnt etwas mehr als ein Fünftel der Kaufkraft weg, ist die Lücke zwei oder drei Prozent, sind es ein Drittel oder fast die Hälfte!

Die „Enteignung der Sparer“ ist ein Vorwurf an die EZB, dass Anleger Jahr für Jahr Geld verlieren, weil die die Notenbanker die Zinsen abgeschafft haben, während die Inflation noch vorhandene Renditen auffrisst und per Saldo Verluste bringt. Ein Autor der ZEIT hat heute in seinem Tweet „Enteignung der Sparer“ in Ausrufezeichen über diesen Gesamtgewinn von 7,2 Prozent gesetzt. Damit ist wohl klar, was gemeint ist – dass diese Bundesbank-Grafik nämlich belegen soll, dass die Sparer keinesfalls enteignet werden, sondern ganz im Gegenteil dicke Gewinne gemacht haben.

Das ganze Rumgejammere von manchen Kommentatoren, Journalisten und Ökonomen ist also völlig übertrieben, sogar regelrecht falsch? Die deutschen „Sparer“ machen also satte Gewinne, und der Null- und Negativzins der EZB hat keine negativen Auswirkungen? Quasi ein Freifahrtschein für dauerhaftes Gelddrucken, MMT usw? Nun, wer nur die Headline betrachtet, und wer im Chart nur auf diese tolle aufsteigende schwarze Linie schaut, der kann in der Tat sagen, dass die Welt in Ordnung ist. Aber eben nur für diejenigen Anleger, die sich auf den Aktienmarkt fokussiert haben.

"Die Enteignung der Sparer"👇 https://t.co/llkmIuMyYK

— Mark Schieritz (@schieritz) August 23, 2021

Olaf Scholz ist das beste Gegenbeispiel. Es gibt sehr viele Verbraucher, die eben kein Verlustrisiko am Aktienmarkt eingehen wollen. Sie setzen weiter auf Sparkonto, Festgeld oder Lebensversicherungen. Und diese Anleger machen Jahr für Jahr entweder Renditen nahe Null (Lebensversicherungen), oder eindeutig Verluste (Einlagen bei Banken). Ich hatte vorhin wegen der „Enteignung der Sparer“ auf Twitter einen klitzekleinen Disput mit dem ZEIT-Autor. Denn (so meine bescheidene Meinung): Mit der These „Enteignung der Sparer“ ist wohl kaum der Privatanleger gemeint, der Aktien kauft, denn der Anleger am Aktienmarkt ist seines eigenen Glückes Schmied – sondern in der Tat meint man die Millionen Kleinsparer, die auf das Sparkonto setzen – und die sie abhängig von einem anständigen Nominalzins, der zumindest die Inflation ausgleicht. Verzinsung abzüglich Inflation bedeutet schon seit Jahren deutlich reale Verluste, was manche Kommentatoren als „Enteignung“ bezeichnen, weil die EZB mit offenen Augen den Zins weit unter der Inflationsrate belässt.

Lesen Sie auch

Die Bundesbank sagt heute selbst, Zitat:

Einlagen sind mit einem aktuellen Anteil von etwa 40 Prozent nach wie vor die bedeutendste Anlageklasse im Portfolio der privaten Haushalte. Seit Mitte 2016 ist sie (die Rendite auf Einlagen) nun allerdings beinahe ausnahmslos deutlich negativ. Ein ähnliches Bild zeigte sich bei den Schuldverschreibungen, deren durchschnittliche reale Rendite seit Mitte 2015 ebenfalls nahezu durchgängig negativ war.

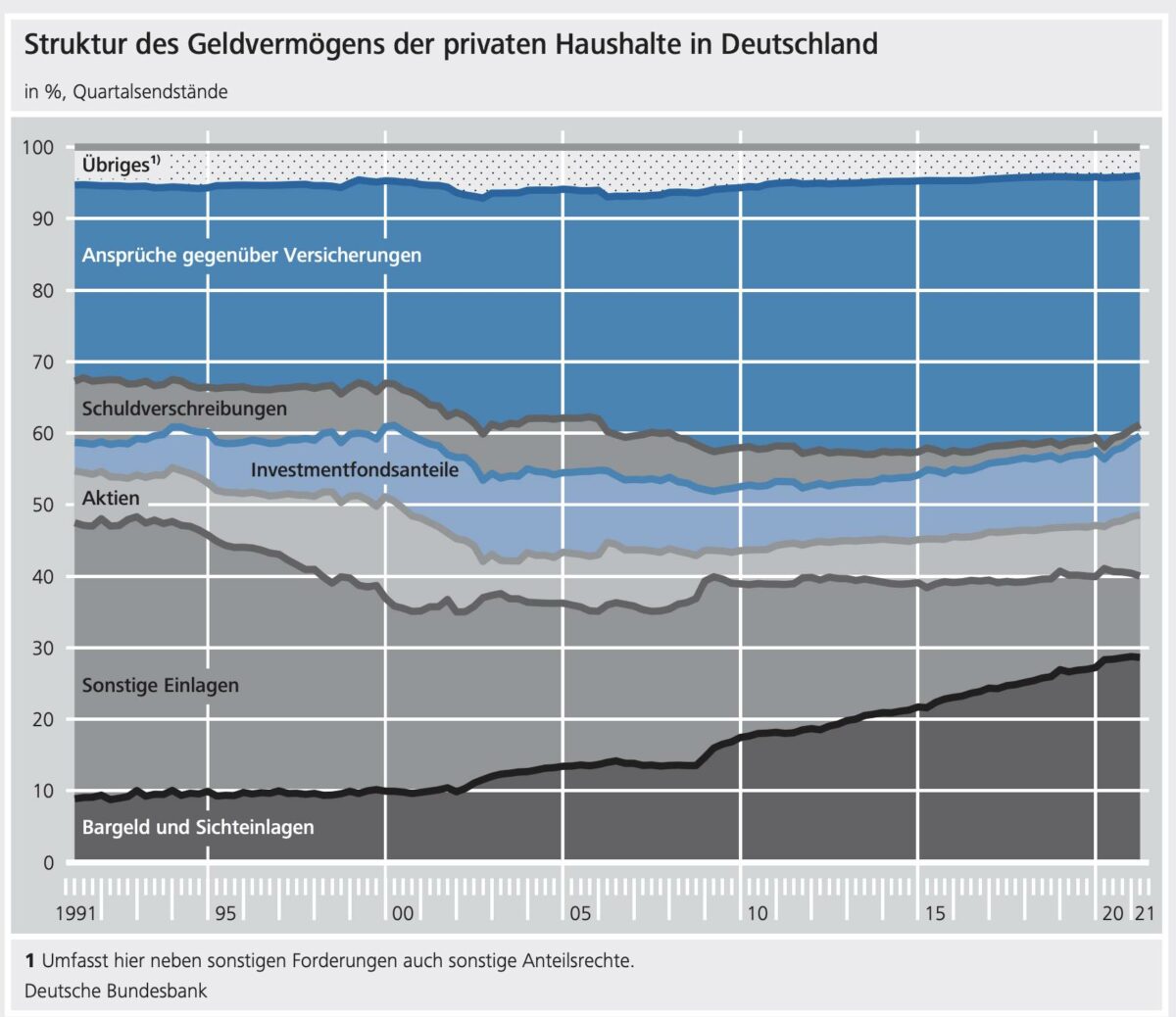

Obwohl die Deutschen vermehrt am Aktienmarkt investieren, so sind sie zu aller größten Teilen immer noch auf Zwei Anlageklassen fokussiert: Versicherungen und Einlagen bei Banken. Dies zeigt die folgende Grafik der Bundesbank. Die beiden unteren Blöcke (Bargeld, Sichteinlagen und sonstige Einlagen) stellen die erwähnten 40 Prozent dar. Oben noch dazu kommen Schuldverschreibungen und Ansprüche gegen Versicherungen. Man sieht: Die Deutschen investieren immer noch zum aller größten Teil eben nicht in Aktien. Wer den Schritt gewagt hat, konnte gute Gewinne erzielen, auch nach Abzug der Inflation. Wer allerdings in den Zinsanlagen verharrte, der verliert Geld, trotz der optisch schönen Portfoliorendite von +7,2 Prozent.

Kommentare lesen und schreiben, hier klicken