Schon am 4. September hatte Vapiano seinen Ausblick für das Geschäftsjahr „angepasst“. Heute, noch nicht mal drei Monate später, heißt es erneut „VAPIANO PASST AUSBLICK FÜR DAS GESCHÄFTSJAHR 2018 An“. Der angeblich so hippe italienische Restaurantbetreiber (helle Holztische und ein Olivenbaum) wollte immer weiter wachsen, und das nicht nur in Deutschland.

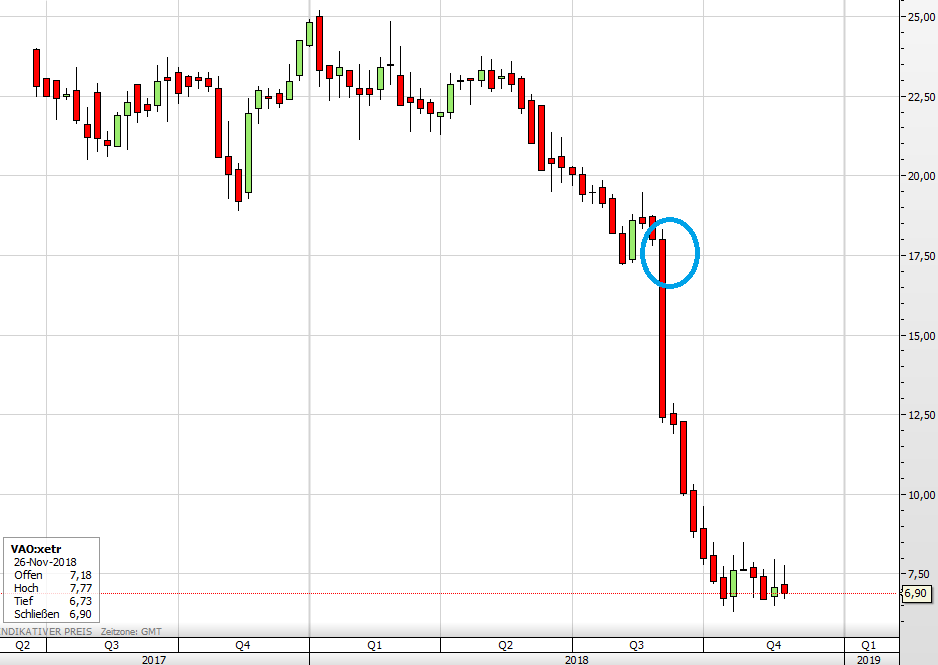

Erneut scheint es nicht so super zu laufen wie gedacht. Wie man im Chart sieht, riss die erste „Anpassung“ der Erwartungen im September die Aktie kräftig in den Keller von 18 auf 12,38 Euro. Auch vorher lief die Aktie schon nicht gut. Und dass nun wie gesagt binnen drei Monaten eine zweite Umsatz- und Gewinnwarnung nötig ist, könnte dem aufmerksamen Beobachter sagen: Irgendetwas stimmt hier vielleicht nicht!

Hat das Unternehmen größere Probleme, die noch mit anscheinend kleinen Abwärts-Korrekturen beim Ausblick „angedeutet“ werden? Mit einem Kurs von 24 Euro ging die Vapiano-Aktie im Juni 2017 an die Börse – jetzt notiert sie unter 7 Euro – was für ein Desaster! Der Kursverlauf zeigt, dass die Aktie schon das ganze Jahr am Abstürzen ist, und von Anfang an keine Erfolgsstory war. Offenbar war das geplante Wachstum im großen Stil doch nicht möglich. Momentan ist für die Börsianer wohl wenig Hoffnung in Sicht. Heute fällt die Aktie übrigens um 9%, was im Chart ganz am Ende kaum auffällt. Hier die heutige Meldung von Vapiano im Wortlaut:

Der Vorstand der Vapiano SE (ISIN: DE000A0WMNK9, Börsenkürzel: VAO) hat heute die Prognose für das Geschäftsjahr 2018 angepasst. Der Vorstand rechnet nun für 2018 mit einem Wachstum des Nettoumsatzes um 15 % bis 19 % im Vergleich zum Vorjahr auf 375 bis 385 Mio. Euro (bislang: 385 bis 400 Mio. Euro) sowie einem flächenbereinigten Wachstum zwischen -0,5 % und 0,5 % (bislang: zwischen 0 % und 1 %). Das bereinigte EBITDA soll sich auf 34 bis 38 Mio. Euro belaufen (bislang: 42 bis 47 Mio. Euro). Die Anzahl der Neueröffnungen im Gesamtjahr 2018 wurde auf 32 bis 34 Standorte konkretisiert (bislang: 33 bis 38). Hintergrund der Prognoseanpassung ist die hinter den Erwartungen liegende Umsatzentwicklung im Segment Europa sowie die nicht planmäßige Entwicklung einiger neu eröffneter Restaurants.

Kommentare lesen und schreiben, hier klicken

Genau so heiße Luft wie Konkurrenz von Blue Apron. Das war schon im IPO Prospekt zu erkennen, das da bilanztechnisch nicht all zuviel positives dabei ist. 23 Euro wie beim IPO ist Vapiano niemals wert, dazu stimmen die Fundamentaldaten einfach nicht.