Hat die Fed im Wahljahr nun vor allem den Fokus darauf, eine Rezession zu vermeiden – und macht im Wahljahr daher Abstriche bei der Bekämpfung der Inflation?

Inflation, Arbeitsmarkt, Rezession und die Fed

Auf jeder Fed-Sitzung betont Jerome Powell gebetsmühlenartig den Auftrag der Fed: „We are committed to…..Price Stability and Maximum Employment.“ In allen Variationen – und er wiederholt dies auch immer und immer wieder bei seinen Antworten auf der anschließenden Pressekonferenz. Dabei offenbart sich stets das Grundproblem der US-Geldpolitik, die sehr oft zu spät kommt mit ihren Maßnahmen, denn sowohl die Inflation, als auch der Arbeitsmarkt sind sogenannte nachlaufende Indikatoren, während zum Beispiel die Börsen weit in die Zukunft blicken.

Natürlich spielen beide Komponenten eine bedeutsame Rolle, denn Inflation ist eine Zusatzsteuer, besonders für den kleinen Mann – und bei einer steigenden Arbeitslosigkeit geht in den USA der Konjunktur stante pede die Luft aus. Die sozialen Stützmaßnahmen sind – außerhalb der Extremsituation bei Corona – wesentlich schwächer ausgeprägt als in Europa. Wer seinen Job verliert, muss zwangsläufig mit den Sparen beginnen und dies ist in einer Ökonomie, die zu 70 Prozent vom Konsumverhalten seiner Bürger abhängt, ziemlich fatal. Aber dennoch stellt sich die Frage, warum die bereits gestiegene US-Arbeitslosigkeit noch nicht zu einer Wirtschaftsabschwächung geführt hat.

Eine Spurensuche.

Arbeitslosigkeit, Inflation und die Fed: Sondersituation Corona

Es wurde an dieser Stelle schon mehrfach dargelegt, welche Sondersituation die Pandemie in den USA fiskalisch und geldpolitisch zur Folge hatte. Nicht nur, dass die Fed die Zinsen auf null gesenkt hatte. Sondern der Staat unterstützte Arbeitslose derart vehement – Stichwort Helikopterschecks – dass viele von Ihnen sogar mehr Geld in der Tasche hatten, als bei ihrer vorherigen, regulären Arbeit. Hunderte Milliarden Dollar konnten zunächst nicht ausgegeben werden und diese reichten eine Zeit lang, so dass sich viele Arbeitnehmer zunächst nicht um einen Job bemühten und dann bei steigenden Löhnen auf das Superangebot warteten. Nicht wenige aus der zahlenmäßig starken Generation der Babyboomer gingen zugleich in einen vorzeitigen Ruhestand. Dies führte zu einem permanenten Arbeitskräftemangel in den USA, der in der letzten Zeit durch sehr viele Migranten ausgeglichen werden konnte. Eigentlich nicht im Sinne der US-Regierung, denn dies waren zumeist schlechter bezahlte Jobs.

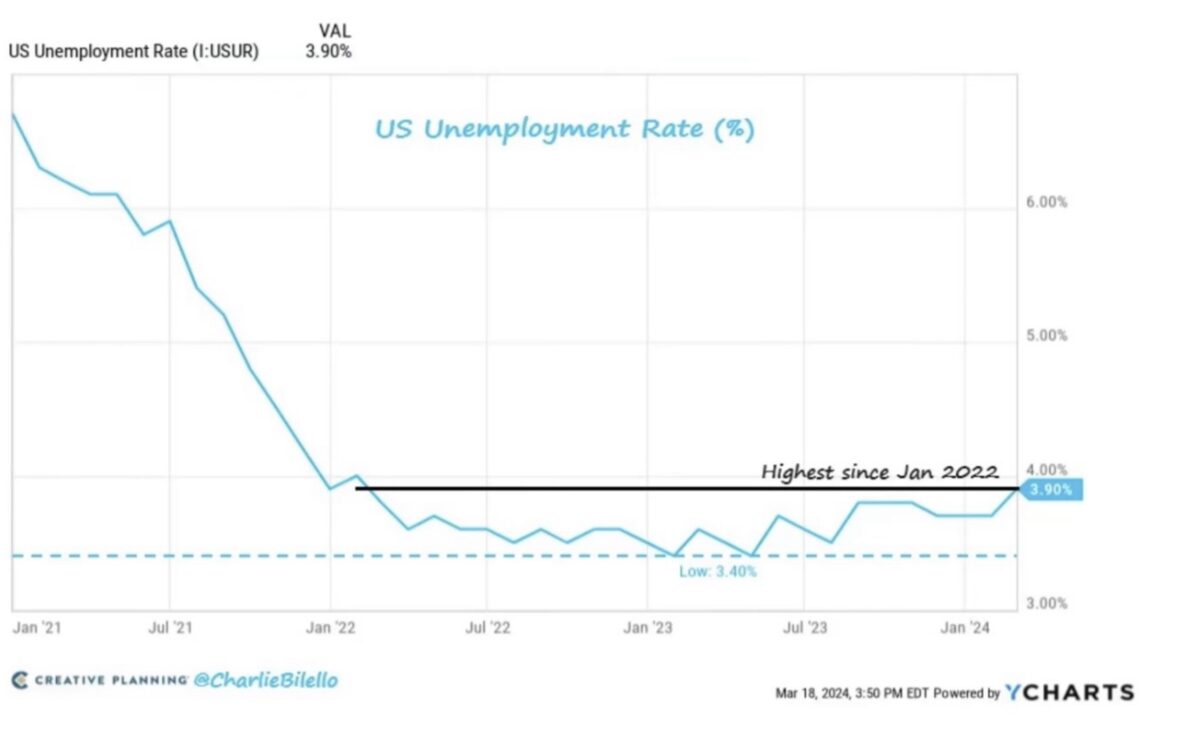

Die Folgen der für die USA sehr unüblichen Sozialpolitik: Die US-Arbeitslosigkeit fiel auf ein 50-Jahrestief und stieg auch trotz restriktiver Geldpolitik nur ganz langsam aus diesem Tief empor, wie diese Grafik aufzeigt:

US-Arbeitslosigkeit und die 0,5 Prozent-Regel

Es gibt eine Regel im Bereich der Konjunkturforschung, die besagt, dass immer dann, wenn die Arbeitslosigkeit um 0,5 Prozent in einem Konjunkturzyklus angestiegen ist, es nicht lange danach zu einer Rezession kam. Dies wurde von Finanzmathematikern und Ökonomen immer wieder bestätigt. Nur funktioniert diese Regel derzeit (noch) nicht.

Hier eine Übersicht von Charlie Bilello, die klar darlegt, wie treffsicher dieser Indikator bei den 12 Rezession nach dem Zweiten Weltkrieg gewesen ist (Ausnahme Nachkriegsboom):

Deutung

Die Arbeitslosigkeit in den USA hat den 0,5 Prozent-Anstieg bereits vollzogen und dies wurde mit Sicherheit auch von Fed-Chef Powell und seinen Ökonomen bemerkt. Eine knifflige Lage für ihn, denn gleichzeitig haben einige Parameter der Inflation wieder zu steigen begonnen.

Hieraus resultiert eine schwierige Abwägung: denn ein Anstieg der Arbeitslosigkeit über 4 Prozent hinaus würde baldige Auswirkungen auf den US-Haushalt zeitigen. Bei seiner unglaublich komplexen Lage bei einer gigantischen US-Staatsverschuldung mit steigenden Zinszahlungen, die die 1000 Milliarden Dollar-Grenze erreicht haben. Aufgrund der langfristig schädlichen Nullzinsphase, steigen die Zinslasten von Monat zu Monat unweigerlich weiter und zwar sogar unabhängig von zinspolitischen Maßnahmen.

Die Steuereinnahmen sind zuletzt nicht gestiegen (2024 erwartet, etwa 7,8 Billionen Dollar) und die beschriebene Lage würde bei einer zunehmenden Arbeitslosigkeit sofort zu einem Problem des Haushalts für die aktuelle US-Regierung werden.

Dass dies noch nicht geschehen ist, hängt maßgeblich von den Konjunkturpaketen ab, die die Biden-Regierung in den letzten Jahren implementiert hat. Mit einer jeweiligen, jährlichen 8-prozentigen Neuverschuldung des Staates, die viele andere Länder, auch in der Eurozone, ganz rasch in Finanzierungsschwierigkeiten gebracht hätte.

Ergo: Die Fiskalpolitik der USA verhinderte in historisch einmaliger Weise, dass es beim Rekordanstieg der Leitzinsen zu tiefgreifenden Schwierigkeiten in der US-Wirtschaft gekommen ist. Der Indikator Arbeitslosigkeit hat deshalb nicht diesselbe Bedeutung wie in früheren Zyklen. Bei 4 Prozent Arbeitslosigkeit dürfte es (noch) nicht zu einer Rezession kommen.

Auf der anderen Seite befeuert die rigorose US-Politik (Inflation Reduction Act), einen Wiederanstieg der Inflation, der für die amerikanische Mittelklasse negative Auswirkungen auf den Konsum haben müsste.

Jerome Powell hat sich bei der Wahl zwischen Bekämpfung der Inflation und der Unterstützung der Konjunktur vermutlich für Letzteres entschieden, anders sind seine letzten Verlautbarungen zur Zinspolitik nicht zu deuten.

Zinssenkungen werden im Frühsommer mit ziemlicher Wahrscheinlichkeit kommen, auch wenn die Inflation noch ein wenig ansteigt, einem möglichen und stärkeren Anstieg der Arbeitslosenquote auf über 4 Prozent muss ein Riegel vorgeschoben werden. This time is different! Zumindest in Teilen.

Der 5. November 2024 lässt grüßen.

Kommentare lesen und schreiben, hier klicken

Wenn die Inflation wieder Richtung der alten Hochs geht, muss die Fed handeln. Das die amerikanische Notenbank Rücksicht auf die Wahl nimmt ist zu weit hergeholt.

Im Jahre 2000 erhöhte die FED ,wenige Monate vor der Wahl, trotzdem die Zinsen.

Ich habe Powell so verstanden, das er die restriktive Geldpolitik so lange beibehält,wie die Inflation bei über 2 Prozent liegt.

Im Übrigen ist jetzt immer noch März. Richtig runter ging’s in 00 erst im April….

Also nur Geduld….

„…Richtig runter ging’s in 00 erst im April…“

Und deshalb soll‘s 24 Jahre später genau wieder im April runtergehn? Was für ein Schmarrn!

@ Dr. Schaarschmidt. Nur einige Anmerkungen.

Bei der Wahl geht es nicht nur um den Ausgang, sondern um einen komplexen Zusammenhang (Staatsschulden, Zinsbelastungen, Haushalt, Trump, u.s.w,)

Wieso sollte die Inflation in Richtung alter Hochs gehen? Der Inflationsschub 2021/22 war ein Zusammenspiel mehrerer Faktoren, wie Nullzinspolitik und extremer Geldmengenausweitung durch die Notenbanken, unvorstellbar hoher Stimuluspakete, einer Pandemie, bei der zeitweise 4 Mrd. Menschen in Quarantäne saßen, ein Zusammenbruch der Lieferketten, als wegen einiger Corona-Fälle der mit Abstand größte Hafen der Welt in Shanghai für viele Wochen stillgelegt wurde. Dann der (überraschende) Ukraine-Krieg mit den Problemen in der Energieversorgung. Und all das soll in Kürze wieder eine Rolle spielen, in anderer Form?

Auch wenn die Inflation wieder anziehen sollte.

Und was soll der Vergleich mit dem Jahr 2000? Bis auf die Überbewertung der Mag 7 gibt es gravierende Unterschiede.

Die beiden übergeordneten Trends Demographie und Deglobalisierung wirken freilich inflationstreibend. Längerfristig wird die US-Notenbank gezwungen sein, negative Realverzinsungen der Staatsanleihen im Mittel anzustreben. Als sicherer Hafen werden die Märkte das akzeptieren lernen. Stark fallende Inflationsraten sind dabei unerwünscht. Eher 3% als 2% sind aus meiner Sicht derzeit optimal.

Und im Wirtschafts- und Währungskrieg mit erstmaligen Enteignungen von Zentralbanken und Oligarchen

( in den USA werden die Oligarchen anderst genannt) werden die Amis und andere Länder wohl Mühe haben sich mit niedrigen Zinsen zu verschulden wegen Vertrauens und Geldverlust. So wird der Kippunkt zu steigendenZinsen bald kommen. ( Video von Peter Huber )

@ Conrady, noch vergessen, Decarbonisierung

@ Conrady, wenn die Amis mit der Verschuldung eindeutig Richtung Südamerika (Argentinien ) laufen ist es vorbei mit dem sicheren Hafen. Der Dollar hat ja in den letzten 35Jahren schon über 75% verloren gegen die besten Währungen.Der Westen ist am Absaufen, Asien wir die Musik in Zukunft machen.