Im Kampf gegen die hohe Inflation stößt die EZB auf immer neue Herausforderungen. Zwar hat sich der Preisdruck inzwischen deutlich verlangsamt, aber der Anstieg im Juli hat gezeigt, dass der Kampf noch nicht gewonnen ist. Ein anhaltend hohes Lohnwachstum und der Rückgang der Produktivität sorgen dafür, dass die letzten Meter zum 2%-Ziel steinig werden. Die EZB steht demnach vor dem nächsten Problem: Wie soll sie weitere Zinssenkungen verkaufen, wenn die Inflation nicht entscheidend zurückgeht?

Produktivität bleibt schwach

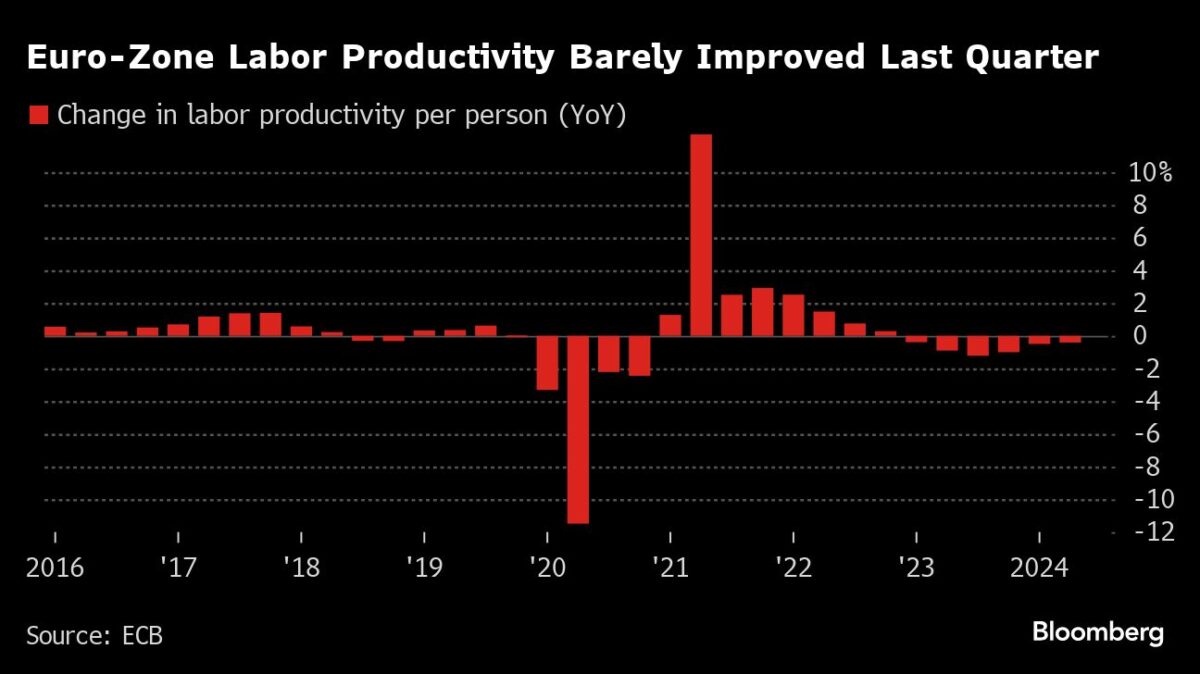

Wie Bloomberg aktuell berichtet, hat sich die Produktivität in der Eurozone im zweiten Quartal kaum verbessert und blieb erneut hinter den Erwartungen der Europäischen Zentralbank zurück – ein Rückschlag für ihre Bemühungen, die Inflation wieder auf den Zielwert von 2 % zu bringen.

Die Arbeitsproduktivität pro Person sank um 0,4 %, wie aus den von der EZB veröffentlichten neuen Daten hervorgeht. Dies folgt auf einen Rückgang von 0,5 % in den ersten drei Monaten des Jahres 2024 und steht einem Minus von nur 0,3 % gegenüber, das die EZB in ihren Prognosen vom Juni erwartet hatte.

Eine produktivere Erwerbsbevölkerung ist nicht nur für das Wirtschaftswachstum von wesentlicher Bedeutung, sondern auch ein zentrales Argument der EZB für eine Rückkehr zur Ziel-Inflation. Dies beruht auf einer Kombination aus moderatem Lohnwachstum, den Gewinnen der Unternehmen, die einen Teil der Lohnerhöhungen auffangen, und einer höheren Produktivität, die die Kosten pro Produktionseinheit senkt.

EZB unter Druck

Die Zentralbanker der EZB, darunter Präsidentin Christine Lagarde, haben die Bedeutung der Verknüpfung von Gewinnen, Löhnen und Produktivität hervorgehoben. Sollte eine angemessene Verbesserung ausbleiben, könnten sich nachhaltige Zinssenkungen als schwierig erweisen.

Einige Analysten halten die Einschätzung der EZB, dass die Produktivität in den Jahren 2025 und 2026 um etwa 1 % steigen wird – schneller als die durchschnittlichen 0,6 % in den beiden Jahrzehnten vor der Pandemie – für zu optimistisch, selbst nach einer Abwärtskorrektur der Prognose vom Juni. Ökonomen erwarten gar, dass die EZB die Zinsen sechs Mal bis Ende 2025 senkt.

Die neuen Daten könnten jedoch zu der wachsenden Skepsis beitragen und die Diskussion über eine weitere Zinssenkung anheizen.

„Mit dem weiteren Rückgang der Produktivität steigt das Risiko, dass die Inflation länger hoch bleibt“, sagte Carsten Brzeski, Leiter der Makroforschung bei ING.

Zinssenkung in Gefahr?

Für die nächste geldpolitische Sitzung im September „gibt es ein neues Problem für die EZB, das langsam aber sicher unter der Oberfläche kocht: Wie kann man eine Zinssenkung verkaufen, wenn die Inflationsprognosen erneut nach oben korrigiert werden“, so Brzeski.

Im Juni hatten die EZB-Beamten eine weithin angekündigte Senkung der Zinsen vorgenommen und gleichzeitig die Inflationsprognosen für 2024 und 2025 angehoben – was eine Debatte darüber auslöste, ob der Zinsschritt gerechtfertigt war.

„Bei diesen Produktivitätszahlen müsste das Argument für eine Zinssenkung eher das schwache Wachstum in der Eurozone als die Inflationsbekämpfung sein“, so Brzeski.

Piet Haines Christiansen, Ökonom bei der Danske Bank, nannte die neuen Daten „besorgniserregend“.

„Die erste wichtige Veröffentlichung im Rahmen der EZB-Dreieckskonstruktion – Gewinne, Löhne und Produktivität – zeigt, dass das Produktivitätswachstum im zweiten Quartal schlechter ausfiel als von den Mitarbeitern im Juni prognostiziert“, sagte er. Wenn sich das Lohnwachstum nicht hinreichend verlangsamt, könnte die EZB nicht genügend beruhigende Nachrichten erhalten, um eine weitere Zinssenkung vorzunehmen und somit im September einen „Halt“ zu geben.

Die Märkte rechnen fest mit zwei weiteren Zinssenkungen in diesem Jahr und sehen eine 80-prozentige Chance für eine dritte – trotz eines überraschenden Anstiegs der Inflation im Euroraum im Juli auf 2,6 %.

Die Löhne stiegen zu Beginn des Jahres weiterhin überdurchschnittlich stark an, da die Arbeitnehmer sich bemühen, den Inflationsschock auszugleichen. Die EZB wird am 22. August Daten zu den ausgehandelten Löhnen im zweiten Quartal veröffentlichen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

„Die EZB steht demnach vor dem nächsten Problem: Wie soll sie weitere Zinssenkungen verkaufen, wenn die Inflation nicht entscheidend zurückgeht?“ Meine kurze Meinung: Indem ein ausserordentliches Ereignis Eintritt, welches ausserordentliche Massnahmen erfordert. Affenpoken wäre z.B. eine solche Möglichkeit. Bei Corona hat das ja auch alles funktioniert: Lockdown, Zinssenkungen, Geld drucken, Rettungsprogramme. Kommt schon gut.

Zusätzlich aufschlußreich ist die Entwicklung des realen BIP pro arbeitsfähige Person im Vergleich Eurozone und USA (Quelle: Flossbach u.Storch): von 2012 bis 2023 stieg das BIP in den USA um 15% und in der Eurozone um 1%.

Der staatsdirigistische Green Deal der EU-Kommission, der EZB und als Sahnehäubchen die Wirtschaftspolitik der Ampelregierung lassen grüßen.

Die EZB hat leider gar keinen Durchblick in Sachen Inflation! Die jetzigen Steigerungen sind sogar von den zu schnell gestiegenen Zinsen befeuert, da so etwas niemand einkalkulieren konnte und nun Investitionen unverhofft sehr teuer nachwirken. Dies wiederum muss durch höhere Preise kompensiert werden, was nach und nach die Inflation nun wieder aufflammen lässt.

Die EZB mit ihrer Bilderbuchlogik hat jedoch immer nicht auf dem Schirm, dass die Messmethode nicht taugt und differenziert werden muss, welcher Effekt woher kommt.

Prinzip Zinsengießkanne geht gerade mächtig auf Kosten der EU Wirtschaft! Es müsste hier ein flexibleres System geben, welches Zinsen differenziert, nach Zweck staffelt. Aber dafür ist die EZB ein zu lahmer altersschwacher Bürokratenhaufen.

Fazit: Die EZB macht Europa kaputt!