Der Euro zeigt nicht erst seit heute früh eine dramatische Schwäche. Energiekrise, eine anstehende Rezession in Europa und in den USA schneller steigende Zinsen als in der Eurozone sind Faktoren, die den Euro seit Monaten immer tiefer fallen lassen. Seit Jahresanfang fällt EURUSD von 1,13 auf 0,9694 am Freitag Abend. Und heute ist der Euro weiter in den Keller gerauscht auf 0,9548 im Tief – aktuell sieht man Kurse bei 0,9637.

Aktueller ifo-Index ist ein weiterer negativer Faktor für den Euro

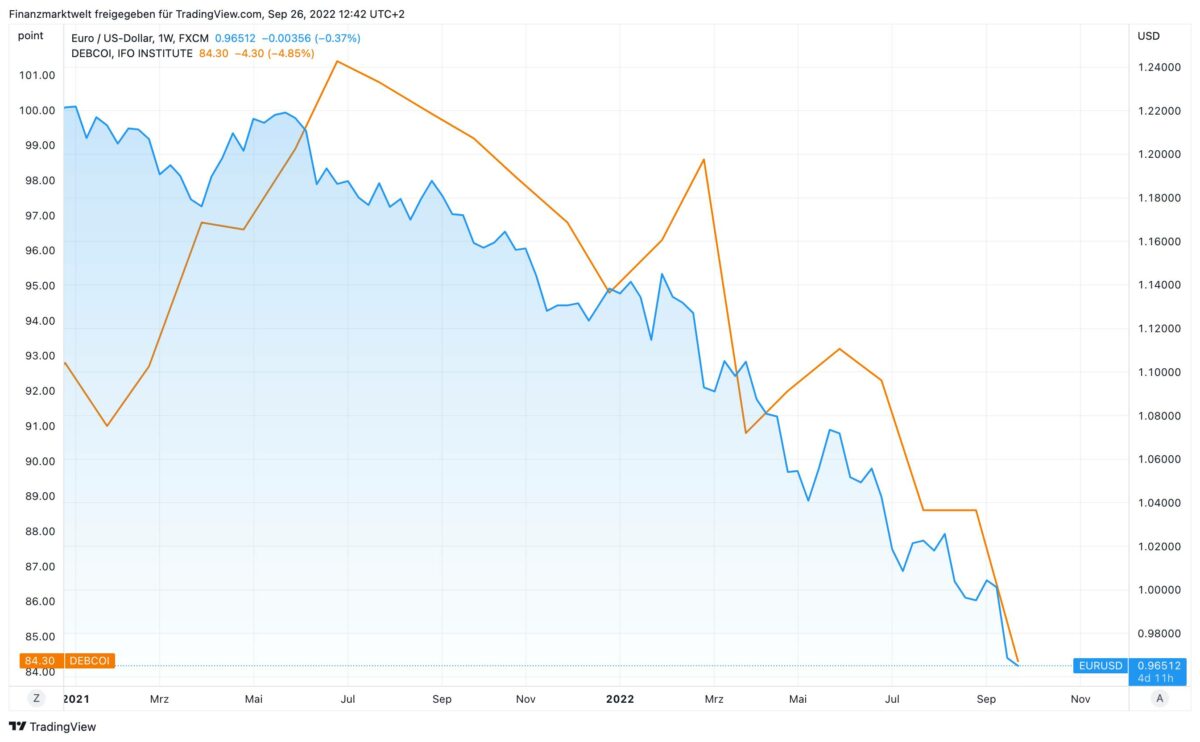

Heute Vormittag um 10 Uhr wurde der ifo-Index veröffentlicht, das am meisten beachteten Konjunkturbarometer für Deutschland. Das ifo-Geschäftsklima lag mit 84,3 Punkten unterhalb der Prognose von 87,0 und unterhalb des Vormonatswerts von 88,5 Punkten. Das ist erneut ein Indiz, dass die Rezession in Deutschland immer näher rückt. Im folgenden TradingView Chart sehen wir den ifo-Index als orange Linie seit Anfang 2021. Parallel dazu fällt der Euro gegen den US-Dollar immer weiter in den Keller (blaue Linie). Anfang 2021 lag der Wechselkurs noch bei 1,22.

Italien-Wahl

Aber vor allem die Italien-Wahl von gestern hat die Stimmung für den Euro heute kräftig verfinstert und für den Abrutscher heute früh gesorgt. Das Rechts-Bündnis hat wie erwartet eine deutliche Mehrheit im Senat in Rom. Das dürfte bedeuten: Mehr Ärger und Probleme für EZB und EU auf allen Ebenen. Die Stabilität der Eurozone dürfte damit noch mehr Kratzer bekommen. Die Renditen für italienische Staatsanleihen sind bereits übers Wochenende gestiegen, als Zeichen wachsender Instabilität für Italien. Und anders als Griechenland ist Italien ein echtes Schwergewicht in der Eurozone. Nach Deutschland und Frankreich ist man immerhin die drittgrößte Volkswirtschaft. Sollte im Laufe der nächsten Monaten klar werden, dass die neue Regierung in Rom wie erwartet kräftig gegen die EU schießt, Beschlüsse blockiert, mehr Hilfsgelder fordert, Schuldenregeln ignoriert uvm, dürfte dies weiter negativ gegen den Euro drücken!

Italien-Anleihen und die EZB

Durch die Italien-Wahl kommt wohl die EZB mehr denn je unter Druck. Man schaue auf den folgenden Tweet. Im letzten Jahr (Balken ganz rechts) hat nur noch die EZB über ihren „Außenposten“ in Rom – die Banca di Italia – italienische Staatsschulden gekauft. Sie macht quasi den Markt. Nun steigen die Italien-Renditen immer weiter an. Die EZB hat in den letzten Wochen klar gemacht, dass sie kein zu großes Auseinanderdriften der Staatsanleiherenditen in der Eurozone akzeptieren will. Also muss sie nun wohl mehr denn je italienische Papiere kaufen um die Renditen zu drücken. Das wird zunehmend zum Problem. Erstens muss man dafür andere Papiere (wie aus Deutschland) immer mehr verkaufen, und treibt dort die Renditen hoch. Andererseits ist die de facto Staatsfinanzierung Italiens über die EZB immer weniger kaschierbar – auch wenn man die Papiere nie in der Erstauktion kauft, sondern immer erst kurz danach am „freien Markt“. Je mehr die Problematik um größere Spreads bei Staatsanleihen eskaliert, und je mehr Probleme die EZB dabei hat, desto negativer ist auch dies für den Euro, weil die Integrität des Währungsraums darunter leidet.

Italy's elections

1. Status quo is best case outcome

2. But status quo is unsustainable politically

3. The ECB buys Italian debt to keep yields low

4. Low yields mean Italy has no pressure to reform

5. This goes on until Northern voters say: enough

6. There is a solution: the OMT pic.twitter.com/RgI5upAcCS— Robin Brooks (@RobinBrooksIIF) September 25, 2022

Dollar-Stärke

Auch die seit geraumer Zeit vorhandene Dollar-Stärke drückt im Hintergrund immer weiter gegen den Euro. Je größer die globalen Rezessionsängste, desto eher fliehen Anleger in den „Großen Fluchthafen“ US-Dollar, worunter auch der Euro leidet. Ebenfalls muss man sehen, dass die Fed ihre Zinsen schneller anhebt als die EZB – was ebenfalls den Euro schwächt. Bei ihrer Zinsentscheidung in vier Wochen müsste die EZB schon einen wirklich kräftigen Zinsschritt hinlegen (einen vollen Prozentpunkt?), um die Gemeinschaftswährung zu pushen.

Kommentare lesen und schreiben, hier klicken