Federal Reserve-Chef Jerome Powell sprach Mittwoch Abend über Zinssenkungen im nächsten Jahr. EZB-Chefin Christine Lagarde aber sagte gestern Nachmittag in der offiziellen Pressekonferenz, bei der EZB habe man noch gar nicht über Zinssenkungen gesprochen. Nun wird deutlich, dass die EZB wie schon bei den Zinserhöhungen im letzten Jahr, auch bei den Zinssenkungen weitaus langsamer und passiver agieren wird als die Federal Reserve.

Einblick in die EZB – später Leitzins senken als es die Märkte erwarten

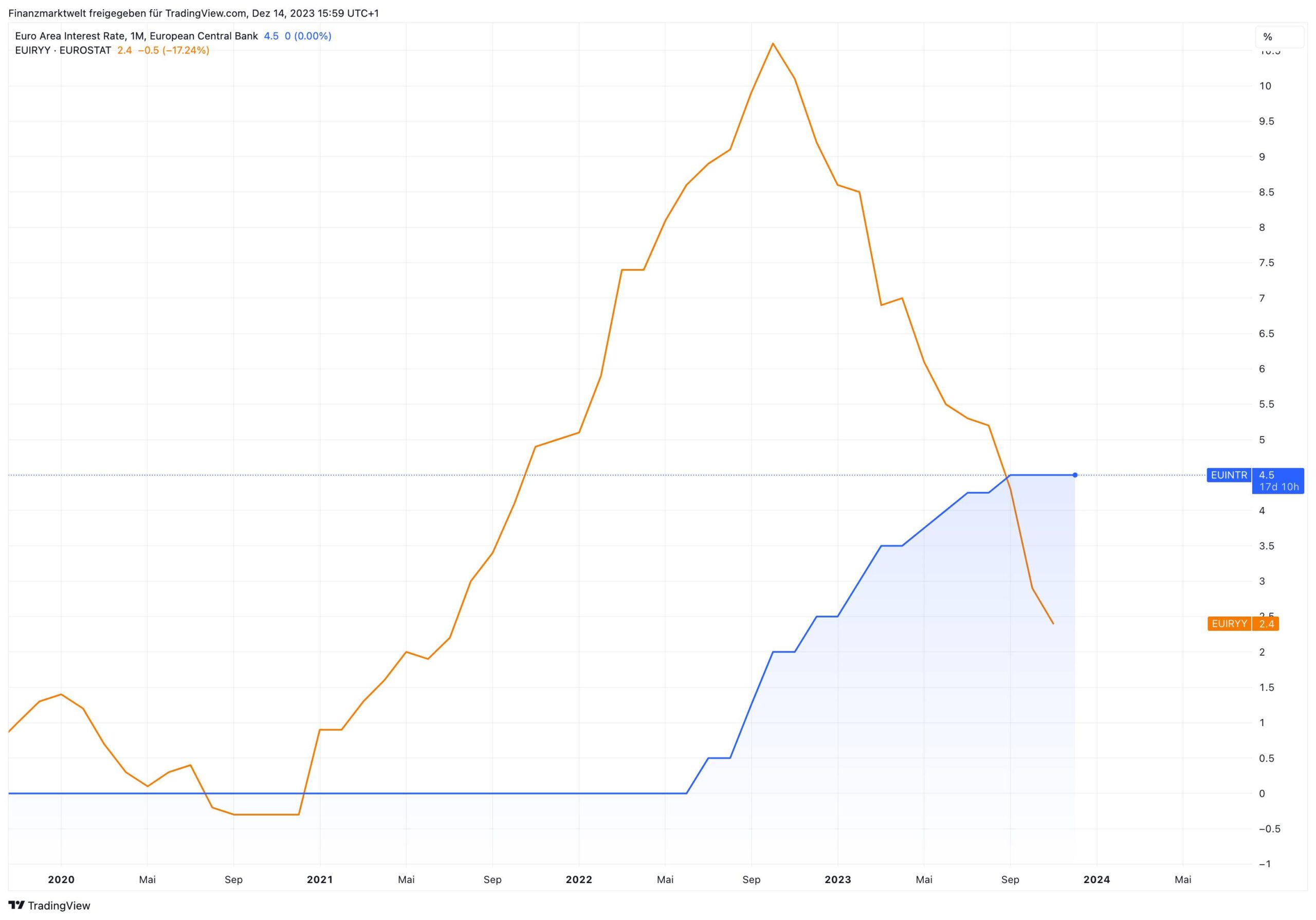

Im EZB-Rat war man sich dem Vernehmen nach weitgehend einig in der Erwartung, die Leitzinsen später zu senken, als es die Finanzmärkte derzeit einpreisen, so Bloomberg. Wie zu hören ist, haben die aggressiven Lockerungswetten bei der geldpolitischen Debatte in dieser Woche für Einiges an Irritationen gesorgt. Manche Ratsmitglieder zeigten sich erstaunt über das Ausmaß der Zinssenkungen, mit denen die Anleger rechnen. Diese Grafik zeigt, wie die Inflation in Euroland (orange) wieder unter den Leitzins der EZB (blau) gesunken ist.

Erst mal auf Daten im März warten

Im EZB-Rat werde nicht davon ausgegangen, die Geldpolitik anzupassen, bevor im März ein Update zum Wachstums- und Inflationsausblick ansteht, berichteten darüber informierte Personen. Ein Sprecher der EZB lehnte eine Stellungnahme ab. In Reaktion auf den Tauben-Schwenk der Federal Reserve in den USA waren im frühen Donnerstagshandel die Wetten auf Zinssenkungen der EZB ausgeweitet worden. Nach den Ausführungen von EZB-Präsidentin Christine Lagarde setzte zwar eine gewisse Gegenbewegung ein. Für das nächste Jahr werden aber noch immer Zinssenkungen um 150 Basispunkte eingepreist (Einlagenzins aktuell 4,0 %, Leitzins 4,5 %). Dabei wird eine Wahrscheinlichkeit von 60% gesehen, dass die Lockerung der Geldpolitik bereits im März beginnt.

EZB-Müller: Marktwetten auf Zinssenkungen in der ersten Jahreshälfte verfrüht

Es gibt aktuell auch konkrete Aussagen aus Kreisen der EZB. Nach Ansicht von EZB-Ratsmitglied Madis Muller wetten die Märkte vorschnell darauf, dass die Europäische Zentralbank in der ersten Hälfte des nächsten Jahres mit Zinssenkungen beginnen wird. „Es gibt keinen Grund, in naher Zukunft eine weitere Zinserhöhung oder eine Zinssenkung in Betracht zu ziehen“, so sagt es der estnische Zentralbanker heute laut Bloomberg. „Jetzt gilt es vor allem, vor den nächsten Entscheidungen geduldig auf klarere Anzeichen zu warten, dass die Inflationsrate im Euroraum tatsächlich innerhalb eines angemessenen Zeitraums dauerhaft auf 2 % sinken wird“, sagte er. „Gleichzeitig ist es schwer zu glauben, dass die EZB ein solches Gefühl der Zuversicht so schnell erreichen kann, wie es die Anleger an den Finanzmärkten derzeit erwarten.“

Die EZB hielt am Donnerstag den Leitzins zum zweiten Mal in Folge fest. Präsidentin Christine Lagarde sagte, dass die Entscheidungsträger nach dem jüngsten Einbruch der Inflation in Richtung 2 % nicht selbstgefällig werden dürften und signalisierte, dass die Wetten der Anleger auf eine baldige Zinssenkung verfrüht sein könnten. In einer Rede im Lokalradio Aripaev bekräftigte Muller diese Ansicht, indem er sagte, es sei „ein bisschen früh, um einen Sieg über die Inflation zu feiern“, und dass die Erwartungen der Investoren auf eine Zinssenkung im ersten Halbjahr „ein bisschen optimistisch“ und „ein bisschen verfrüht“ seien.

Kommentar

FMW: Man darf also vermuten, dass die EZB wie schon im Frühjahr 2022 beim Start der Zinserhöhungen hinter der Federal Reserve hinterher dackelt. Langsamer, zögerlicher, vorsichtiger. Man darf nicht vergessen: die EZB blamierte sich regelrecht, als sie den Anstieg der Inflation nicht kommen sah, oder einfach nicht sehen wollte. Nun will sie wohl extra lange und kräftig mit hohen Zinsen die Inflation runterdrücken, um ihre „Glaubwürdigkeit“ als Hüter der Geldstabilität wieder herzustellen. Das könnte dann aber verstärkt die Konjunktur in der Eurozone belasten.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken