Es war eines der ganz großen Anliegen von US-Präsident Biden, gerichtet an Fed-Chef Jerome Powell, im November 2021: Bring mir die Inflation runter, whatever…! Was sich natürlich insbesondere auf die Spritpreise an den Tankstellen bezog, denn diese sind seit jeher ein Politikum, sichtbarer Ausdruck für die Inflation und für jeden US-Präsidenten ein ganz schlechtes Vorzeichen, wenn es nach großen Anstiegen um Wahlen ging. Daher dürfte die US-Administration nach der letzten Ausgabe der „Gasoline Prices“ ein wenig aufatmen. Ein weiteres Hoffnungssignal ist da, welches auch ein Indikator für die am 10. August kommenden Verbraucherpreisdaten sein dürfte.

Spritpreise: Benzin und Super die fünfte Woche abwärts

Bereits seit Wochen fallen die Spritpreise in den USA, ab Juni kam es zu einer substanziellen Reduktion der Notierungen für Super und Normalbenzin, auch in der letzten Woche ging es wieder um 12 und 14 Cent nach unten.

Grafik: Adivsor Perspectives

Grafik: Adivsor Perspectives

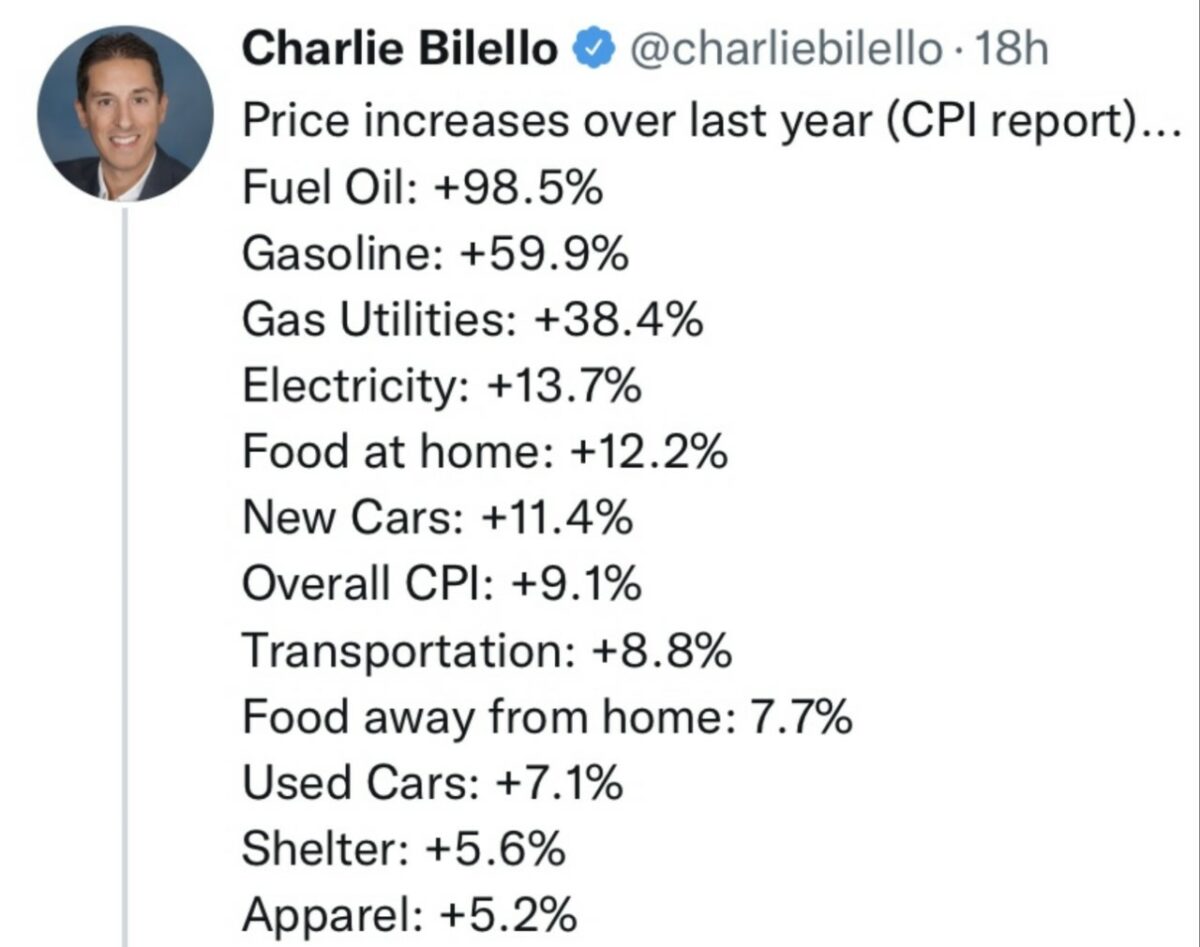

Dies gilt für das US-Öl West Texas Intermediate, welches auf Wochensicht um weitere 1,1 Prozent nachgab. Und was das Ganze aus Sicht der Inflation so bedeutsam macht: Bei der letzten Feststellung des Verbraucherpreisindex CPI mit 9,06 Prozent in der Gesamtrate wurden noch Preise von Öl mit 120 Dollar und Spritpreise im Bereich der Höchststände einberechnet.

Konkret: Ein Jahr zuvor lag der vergleichbare Preis von Rohöl bei gut 60 Dollar, was in der Übersicht in einem Tweet von Charlie Bilelllo fast eine jährliche Steigerung von 100 Prozent bedeutet hatte.

Was heißt dies für den 10. August?

Diese Daten sind natürlich den Ökonomen bekannt, es sitzen tausende von Mathematikern und Physikern (Ausspruch von Dr. Beck) vor ihren Bloomberg-Terminals, um diese in ihre Dispositionen einzubauen. Natürlich kennt keiner die Zukunft und neue Entwicklungen überraschen sogar die Fed – die Herrin über alle Statistikämter – wie wir erst jüngst im Statement von Jerome Powell erleben durften, als er noch einen Tag vor der Bekanntgabe der technischen Rezession diese klein redete.

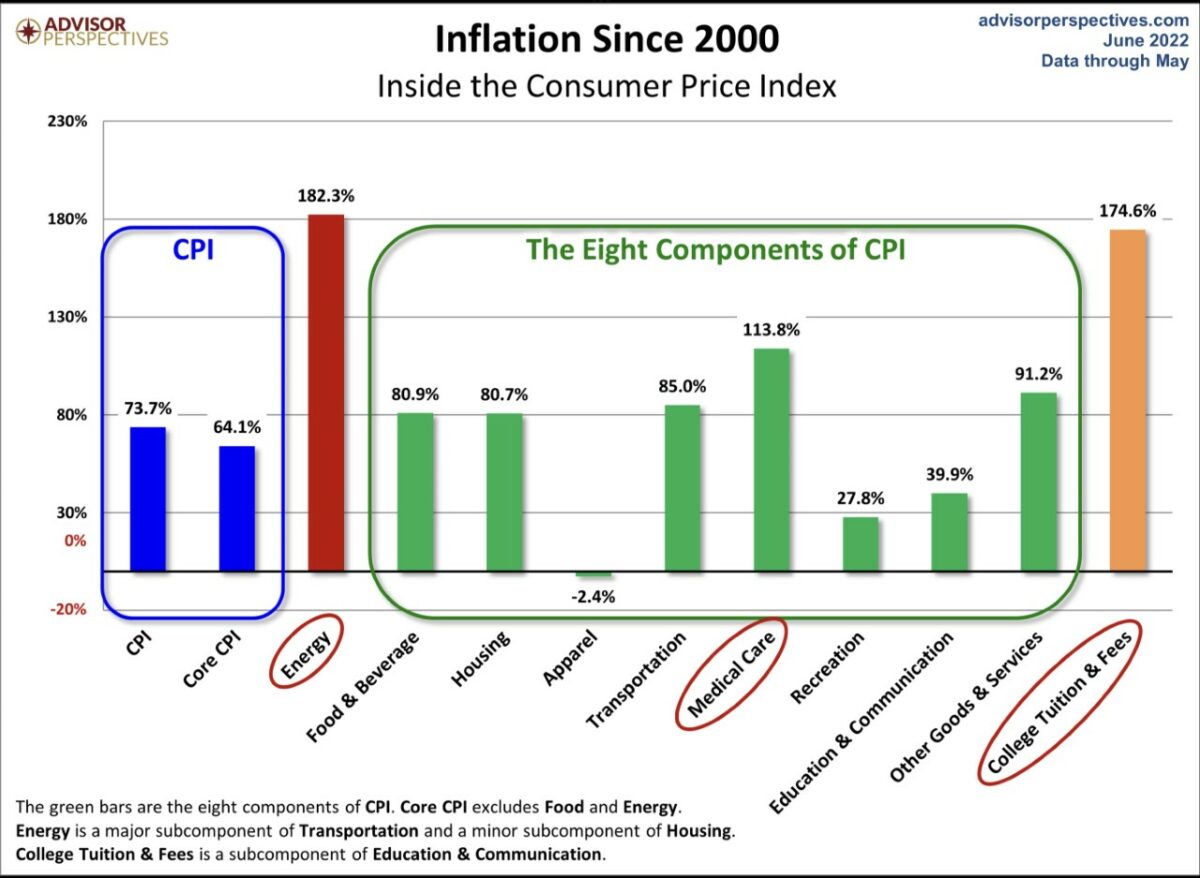

Aber die Energiepreise sind nach wie vor der entscheidende Treiber der Inflation, wie die nachfolgende Übersicht seit dem Jahr 2000, über drei Rezessionen hinweg, verdeutlicht. Der in den Unterkomponenten Housing und Transportation enthaltene Faktor Energie ist der große Preistreiber, kein Wunder bei einer Fahrzeugdichte von über 700 PKW auf 1000 Amerikaner.

Nicht zu unterschätzen ist sicherlich der Faktor Housing (Mieten) im Index mit den sogenannten „Home Owners Equivalents“ und ihrem Anteil von über 30 Prozent. Aber welcher Absturz ist auch dort gerade im Gange? Hier der US-Verbraucherpreisindex mit seinen acht Komponenten seit dem Jahr 2000.

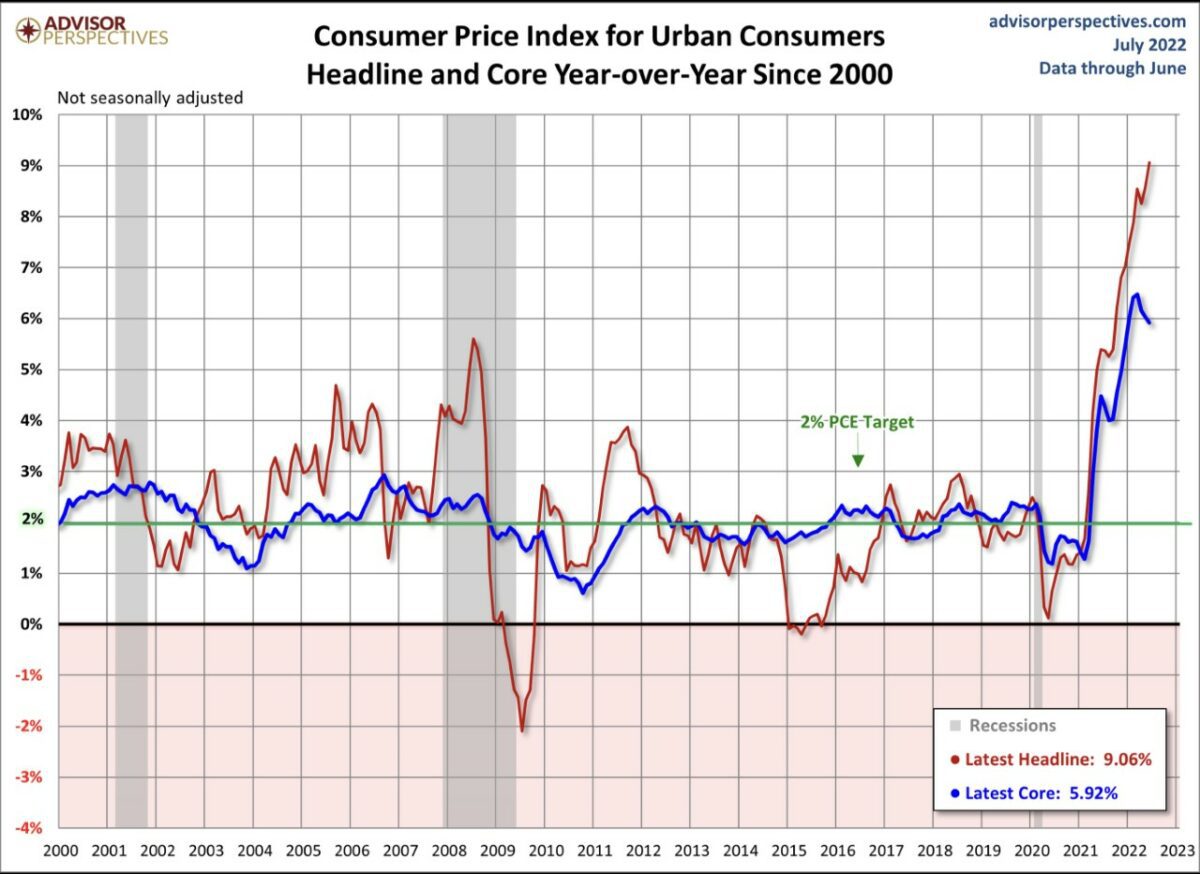

Damit ist klar, was sich sowohl die US-Notenbank mit ihrer Ankündigung datenabhängig agieren zu wollen als auch die Märkte, zumindest die bullish gestimmten Anleger, wünschen: Endlich Peak Inflation. Hier die Grafik mit der Übersicht über die langfristige Entwicklung der Verbraucherpreise, gesamt und in der Kernrate.

Werden die Ölpreise wieder steigen?

Etwas seltsam klingt es derzeit schon, wenn Analysten mit wieder steigenden Ölpreisen rechnen, aufgrund einer Unterversorgung der Volkswirtschaften mit dem schwarzen Gold. Deshalb ist die heutige Sitzung der Opec+Staaten auch von sehr großer Bedeutung. Derzeit beträgt die Rohölproduktion weltweit etwa 93 Millionen Barrel pro Tag, Russland hat daran einen Anteil von 10,5 Millionen Fass, braucht aber davon etwa die Hälfte für die eigene Wirtschaft.

Das exportierte russische Öl geht mit einem Discount von 35 Prozent u.a. nach China und Indien. Im indischen Subkontinent spricht man von einer Verzigfachung der Ölnachfrage, so dass man dort die Lager füllt, aber gleichzeitig dieses Öl nicht von Saudi-Arabien, dem Irak oder anderen Ölförderländern beziehen muss. Damit müsste doch eine nicht unerhebliche Ölmenge frei werden für die Nachfrage aus westlichen Ländern?

Hinzu gesellt sich der sogenannte Bullwhip-Effekt (Peitscheneffekt), wie von Stephan Heibel am gestrigen Tag in seinem Artikel über das Verhalten der großen US-Einzelhandelskonzerne beschrieben. Es geht um die vorsorgliche Auffüllung der Lager, was irgendwann zu einem Überangebot und sinkenden Preisen führen muss.Wenn sich also manche Staaten zu Discountpreisen mit Öl eindecken, die Weltwirtschaft aber an Dynamik abnimmt – erkennbar an den global rückläufigen Einkaufsmanagerindizes im Verarbeitenden Gewerbe – so sollte sich dies doch à la Longue auf die Ölnachfrage auswirken. Vor allem, wenn sich ein so großer Wal wie China in seiner Wachstumsdynamik der Stagnation nähert.

Lesen Sie auch

Selbst aus Deutschland kam gestern die Meldung, dass aufgrund der hohen Spritpreise die Benzinnachfrage in den Frühjahrsmonaten um zehn Prozent gesunken war. Sinkt also das Wachstum der Weltwirtschaft und kommt es in manchen Regionen sogar zu einer Rezession, würde weniger Öl nachgefragt, und gleichzeitig könnte derselbe Effekt auftreten, wie im Sommer 2020, als China Rohöl zu 20 bis 40 Dollar am Weltmarkt aufgekauft hatte, um es später wieder zu verkaufen, auch mit dem Ziel westliche Ölgesellschaften zu schwächen.

Gab es in letzter Zeit nicht schon mehrfach Meldungen, dass Indien das russische Öl raffiniert, um es teurer nach Westen zu verkaufen? Ergo: Wieder steigende Ölpreise (und Spritpreise) könnte es in dieser Gemengelage eigentlich nur geben bei einer stark wachsenden Weltwirtschaft, oder aber, wenn die Ölförderländer das Rohöl im Boden lassen, um ein knapperes Angebot zu generieren. Aber wie wahrscheinlich ist dies in vielen Ölstaaten, die auf die Einnahmen für ihren Staatshaushalt angewiesen sind? Eine kleine Antwort darauf erhalten wir in wenigen Stunden, durch die Beschlüsse der OPEC+Tagung.

Fazit

Bei all den Überlegungen zu einer rückläufigen Inflationsrate ergibt sich aktuell aber bereits eine neue Zwangslage für die US-Notenbank. Ein Problem besteht für die Fed nämlich durch die raschen Antizipation der Märkte für ein künftiges Verhalten der Notenbank in punkto Geldpolitik. Die Zinsmaßnahmen hatten den großen Zweck die Financial Conditions zu straffen, um die Nachfrage zu zügeln, das „Mismatch“ zum Angebot zu beseitigen. Aber was taten die Märkte? Diese antizipieren sowohl an den Anleihe- als auch den Aktienmärkten eine Wende in der Zinspolitik, bereits im kommenden Winter.

Ein Absturz der 10-jährigen US-Treasury, als Benchmark für die Konsumentenkredite, von fast einem ganzen Prozent in der Spitze, bewirkt aber das Gegenteil von einer Straffung der Finanzierungsbedingungen. Was positiv für die Märkte ist, erweist sich bei der Bekämpfung der Inflation als Hemmschuh, als Brandbeschleuniger. Es ist möglich, dass wir deshalb innerhalb der Sommerpause von sieben Wochen bis zur nächsten Fed-Entscheidung des Öfteren „hawkishe“ Töne von dem ein oder anderen Vertreter der US-Notenbank hören werden.

In einer Phase mit urlaubsbedingt niedrigeren Börsenumsätzen, geht es damit nach dem großen Juli-Anstieg wieder nach unten? Gut möglich, aber die Entwicklung der Inflationsrate könnte in der nächsten Woche dennoch eine Stütze bedeuten.

Kommentare lesen und schreiben, hier klicken