Folgt morgen der dritte Zins-Schock durch die US-Notenbank Fed?

Seit Mitte August rappelt es bei den großen Indizes. Der marktbreite S&P 500 war von seinen Juni-Tiefs binnen sechs Wochen um 19 Prozent auf 4327 Punkte gestiegen, der Nasdaq gleich um über 20 Prozent. Damit hatte man bereits die Hälfte aller Verluste des Jahres 2022 wieder aufgeholt: Verrückte Welt, denn innerhalb dieses Zeitraums hatte die US-Notenbank die Zinsen um 150 Basispunkte angehoben. Die Märkte hatten dies völlig ignoriert, selbst die Rendite der 10-jährigen US-Staatsanleihe waren um 0,90 Prozent gesunken, die Financial Conditions so lax wie im Frühjahr des Jahres.

Die Folge war die Blut, Schweiß und Tränen-Rede von Jackson Hole. Fed-Chef Powell blieb gar nichts anderes übrig, als die Märkte zu schocken, die in scheinbarer Ignoranz davon ausgegangen waren, dass die Notenbank nach dem Jahreswechsel aufgrund der angespannten Schuldensituation und der sich abschwächenden Konjunktur schon wieder mit Zinsschritten nach unten reagieren würde.

Schock Nummer eins, der Hinweis auf künftig „Pain for Households and Businesses“. Schock Nummer zwei waren die Verbraucherpreisdaten knapp zwei Wochen später, die in ihrer Kernrate sehr negativ überrascht hatten. Seither schießen die Renditen in allen Laufzeiten nach oben, die Aktienkurse fallen in Schüben. Bis zum Test der Jahrestiefs scheint es nur eine Frage der Zeit zu sein, die Saisonalität gibt noch ihr i-Tüpfelchen hinzu.

Lesen Sie auch

Wird Jerome Powell bei der morgigen Fed-Sitzung den Anschub hierzu geben? Mit Schock Nummer drei?

Der Zins-Entscheid: Don’t fight the Fed

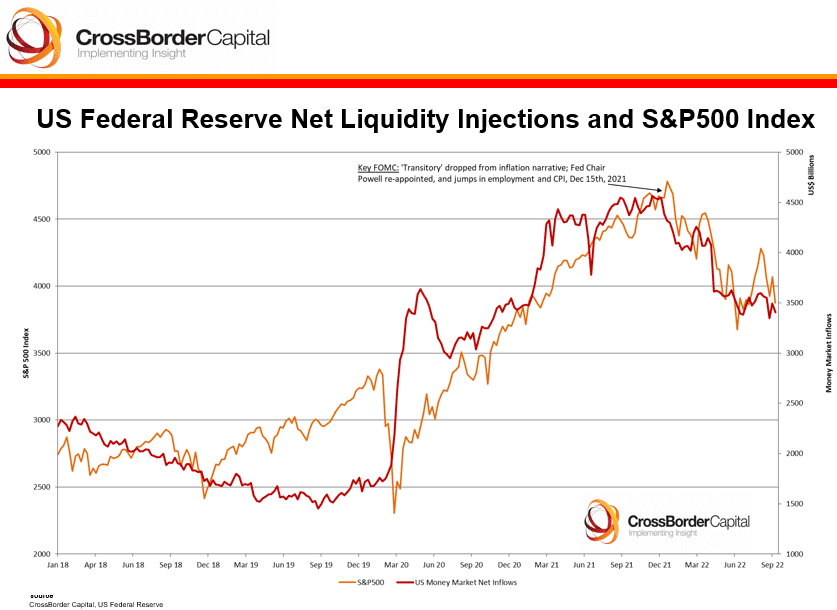

Seit Mitte Dezember 2021, als Fed-Chef Powell das Mantra einer vorübergehenden Inflation (transitory) aufgegeben hatte, geht es in Schüben nach unten. Begleitet von einigen Bärenmarkt-Rallys, aber die Straffung der Financial Conditions durch die Zinsmaßnahmen sowie der Entzug der Liquidität führten parallel zu einem Rückgang des S&P 500, wie dieser Chart aufzeigt. Auch schön zu erkennen: Die große Aktienmarktrally des Hochsommers musste die US-Notenbank auf den Plan rufen.

Aktien- und Häusermarkt korrigieren, wann folgt der Arbeitsmarkt?

Die unglaubliche Stärke am US-Arbeitsmarkt, bei dem es immer noch zwei offene Stellen für einen Arbeitslosen gibt, lässt der Fed scheinbar keine andere Wahl. Die Zins-Keule muss weiterhin geschwungen werden, viel länger als erwartet, die Nachfrage gesenkt, sonst ist ein Rückgang der Inflation auf das Zwei-Prozent-Ziel nicht zu bewerkstelligen. Noch immer schwingt die Hoffnung mit, eine sanfte Landung bei der US-Konjunktur hinzubekommen. Es ist ein Spiel mit dem Feuer, denn der US-Immobilienmarkt befindet sich bereits in einem rasanten Abwärtstrend. Sichtbar im NAHB Hausmarktindex mit 46 Punkten bereits deutlich im Schrumpfungsbereich.

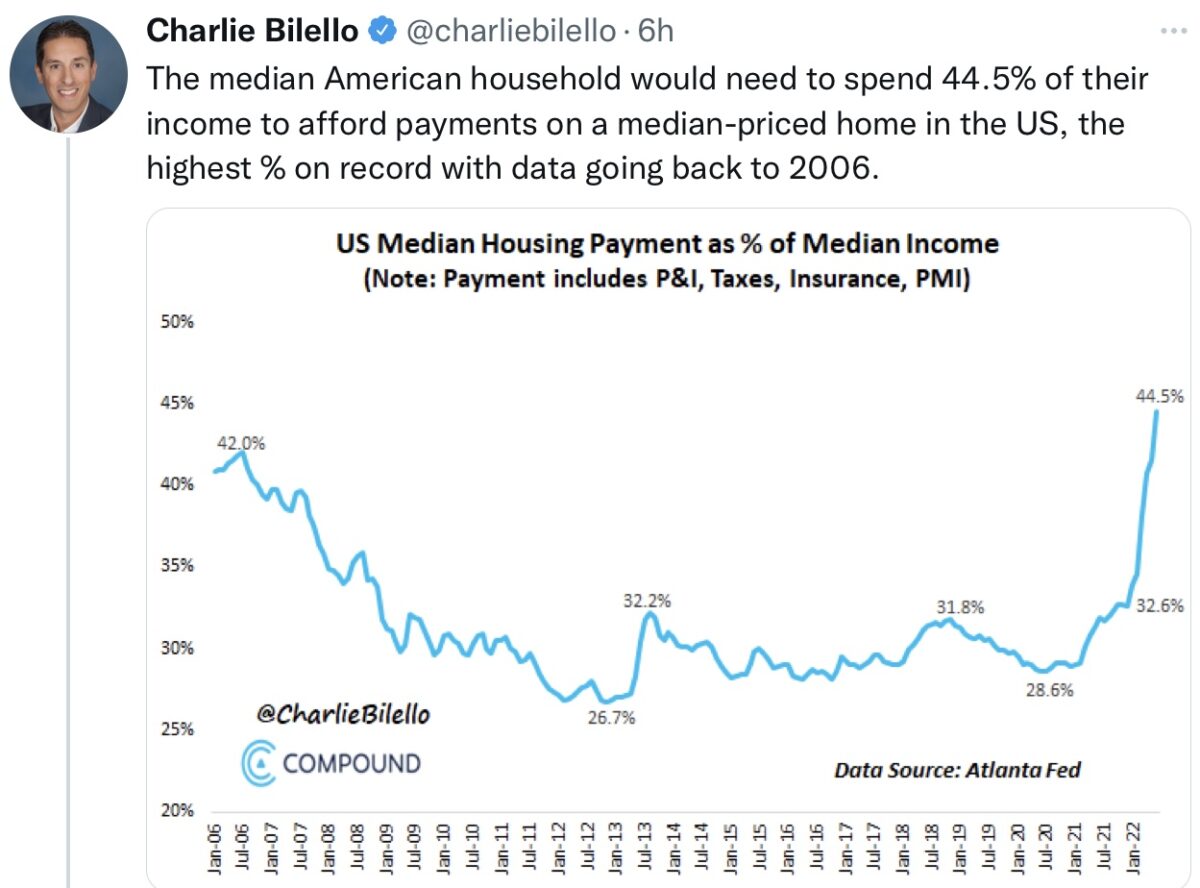

Der Zinsanstieg bei den Immobilienkrediten auf über sechs Prozent schlägt voll zu, die monatlichen Belastungen werden für viele Amerikaner nicht mehr tragbar. Wie es der Tweet von Charlie Bilello zeigt, sogar noch höher als bei der Finanzkrise 2007:

Oder wie Hannes Zipfel es in einem Tweet feststellt:

Wenn jetzt die Fed noch ihre hypothekenbesicherten Wertpapierkäufe im Volumen von 35 Milliarden Dollar aus der Bilanz entfernt – eine explosive Mischung.

Explosive Mischung am US-Hypothekenmarkt! Die US-Notenbank entfernt hypothekenbesicherte Wertpapiere (MBS) im Volumen v. 35 Mrd. US$ pro Monat aus ihrer Bilanz. Folge: Kreditangebote kollabieren u. Zinsen steigen auf die Level v. 2008. Preise u. Schulden sind aber viel höher. 🫣 pic.twitter.com/xRptSPChM6

— Hannes Zipfel (@HannesZipfel) September 19, 2022

Der Arbeitsmarkt ist hingegen viel zu stark, so wie es dieser Mehrjahresvergleich aufzeigt. Die Arbeitslosenanträge zeigen immer noch Abwärtstendenz. Mit den gefürchteten Zweitrundeneffekten, einem immer stärkeren Druck auf die Löhne.

Das Damoklesschwert für den Aktienmarkt – Gewinnrevisionen

War die Gewinnwarnung von FedEx vergangenen Freitag nur ein unternehmensspezifischer Ausrutscher oder eine Indikation für eine kommende schlechte Berichtssaison der US-Unternehmen? Denn die Gewinnaussichten der Wall Street für die nächsten Quartale sind noch sehr robust, von Rezession keine Spur.

Q3 – 5 Prozent

Q4 – 6,3 Prozent

Q1 (2023) – 7,8 Prozent

Q2 (2023) – 5,7 Prozent

Einzig für Tech wurden die Gewinnerwartungen bereits revidiert.

Am 1. Juli ging man für das dritte Quartal noch von 5,8 Prozent Zuwachs aus und für Q4 von 8,6 Prozent. Und aktuell? Minus 2,3 Prozent für das laufende Quartal und plus 1,4 Prozent für Q4.

Was die Märkte im Jahresverlauf schon eingepreist haben, zumindest wenn man sich den maximalen Rückgang von Growth und Value, in Relation zum S&P 500 bis zum Jahrestief im Juni betrachtet:

Grafik: LPL Research

Aber da liegt eben der große mögliche Drawdown für den S&P 500, nicht nur von Morgan Stanley auf 3000 Punkte im Falle einer Rezession beziffert. Aber dann dürften alle ZinsProjektionen der Fed für 2023 rasch zur Makulatur werden.

Fazit

Die Fed wird ihren Zins-Sraffungszyklus fortsetzen, dies dürfte in der momentanen hartnäckigen „sticky“ Inflation nicht anders möglich sein. In der Hoffnung, dass es aufgrund der Stärke des Arbeitsmarktes zu keiner schärferen Rezession in den kommenden Quartalen kommen wird.

Aber der Notenbank dürfte auch nicht verborgen geblieben sein, was ein paralleler Abschwung im Aktien- und Immobilienmarkt für Folgen in der US-Gesellschaft haben wird. Vor allem wenn jetzt auch die noch immer hohen Gewinnschätzungen für den S&P 500 nach unten genommen werden müssten.

Der springende Punkt ist wie immer der US-Konsument, den man während Corona mit unglaublichen Rettungspaketen gestützt hatte – mit den allseits bekannten Kollateralschäden. Wann sind für ihn die Zinsen zu hoch, wann die Reserven aufgebraucht, ab wann setzt Konsumverzicht ein?

Wenn der 16 Billionen Dollar schwere US-Konsum ins Straucheln gerät, dürfte das Mismatch zwischen Angebot und Nachfrage rasch ausgeglichen werden. Spätestens dann dürfte sich das „Hawkishe“ im Tonfall der Fed verändern. Morgen dürfte Jerome Powell wieder einmal seinen Willen zur Bekämpfung der Inflation als „Top Priority“ bekräftigen, aber vermutlich wird er damit keinen weiteren Schock an den Märkten provozieren wollen. Die Midterm Elections rücken immer näher – außer die Aktienmärkte verhalten sich „ungezogen“ und zeigen durch vorherige Anstiege, dass sie seinen Zins-Projektionen nicht glauben mögen.

Kommentare lesen und schreiben, hier klicken

Hypothese: Kann es sein, dass die USA diese Abkühlung bewusst initiieren, als größte Volkswirtschaft und größter Absatzmarkt, um bisherige produzierende Länder (z.B. China) durch deren Abhängigkeit vom Absatzmarkt USA weiter in die Enge zu treiben durch weniger Absatz=weniger Produktion in China=mehr Arbeitslosigkeit=weniger Zukunftsperspektive für chinesische Bevölkerungsgruppen=mehr Widerstand gegen die kommunistische Regierung. Dazu weitere Störfeuer wie Taiwan, Ukraine, Immobilienblase in China, etc…auch wenn es etwas gewagt klingt…

Ich denke, dass dies keine so ganz abwegige Sichtweise ist.

Konflikte lassen sich gut nutzen, um die eigene schwächer werdende Vormachtstellung in der Welt zu bremsen oder vielleicht sogar zu beenden.

Ganz nebenbei lässt sich so die Globalisierung in Schlüsselbereichen revidieren und damit einhergehend wieder mehr industrielle Grundlage und eigenes Know-how aufbauen bzw. man kann den Konkurrenten „trockenlegen“. Siehe der kürzlich in den USA in Kraft getretene „CHIPS Act“ der zum Ziel hat, dass sich die relevanten globalen Player im Sektor der Mikro-Chips sich von China abwenden und den USA zuwenden müssen.