Desperate Geldpolitik, globale Überschuldungstendenzen und geopolitischen Verwerfungen erfordern eine Anpassung in der Geldanlage. Effektiver Vermögensaufbau und die Sicherung der Altersvorsorge bedürfen neuer, erweiterter Konzepte.

Mehr Mut zur Streuung bei der Geldanlage

Foto: pixabay / Adeolu Eletu

Die gesamtwirtschaftlichen Gegebenheiten erzwingen einen Paradigmenwechsel in der Geldanlage. Sparen allein mithilfe von Zinsen ist ineffektiv geworden. Klassische Misch-Strategien, beschränkt auf Aktien und Anleihen, sind in Anbetracht von Nullzinsen und Überschuldung vieler Staaten und Unternehmen zu einseitig. Risiken, die bis vor zehn Jahren noch undenkbar schienen, werden mittlerweile greifbar. Massenhafte Unternehmensinsolvenzen, Bankenpleiten, Staatsbankrotte und Handelskriege sind keine abstrakten Risiken mehr.

Die Geldanlage und Altersvorsorge muss dieser neuen Realität gerecht werden und dennoch schnell, kostengünstig und leicht verständlich umsetzbar sein. Nur so ist in dem stark veränderten Umfeld noch erfolgreiche Geldanlage möglich. Bereits im 17. Jahrhundert entwickelt der irische Ökonom und Banker Richard Cantillon die Grundlagen für eine heute wieder adäquate Anlagestrategie, die ich in einem Artikel zu dem Thema bereits in seinen Grundzügen erläutert habe.

Die Strategie

Die Ausgewogenheit im Muster-Portfolio beruht auf den Korrelationen der einzelnen Bestandteile untereinander. Die Grundüberlegung geht davon aus, dass gemäß des Cantillon-Effekts alle berücksichtigten Vermögensklassen von den Maßnahmen der Zentralbanken zur Aufrechterhaltung der Schuldentragfähigkeit profitieren. Diese Maßnahmen umfassen sowohl eine konsequente Niedrigzinspolitik sowie die aggressive Ausweitung der Geldmenge zum Ankauf von Schuldpapieren aller Art und anderen Vermögenswerten, wie Aktien, verbrieften Immobilien (REITs) bis hin zu Gold.

Die Nebenwirkungen dieser Politik können gleichwohl zu schwer kontrollierbaren Risiken mutieren. Das größte mittelfristige Risiko ist die Zerstörung der Kaufkraft des Geldes (Inflation). Gegen dieses Risiko schützen alle im Portfolio enthaltenen Sachwerte (Aktien, Immobilien, Gold). Kommt es hingegen wegen geldpolitischer Fehleinschätzungen zu temporären deflationären Krisen, wie z. B. Ende letzten Jahres als die US-Fed mit ihrer temporären Zinswende zu weit ging und die Märkte einbrachen, dann schützen Anleihen und Gold vor dem Verfall der Aktien- und Immobilienpreise.

Die Portfoliobestandteile sollen die bestehenden Risiken gegenseitig ausbalancieren. Alle fünf Bestandteile sollen zudem in ihrer Gesamtheit von dem gesamtwirtschaftlichen Umfeld der nächsten Jahre profitieren. Kommt es zum Worst Case einer großen Finanzkrise, werden die Bestandteile Gold und Minenaktien unentbehrlich sein, um das Vermögen zu retten.

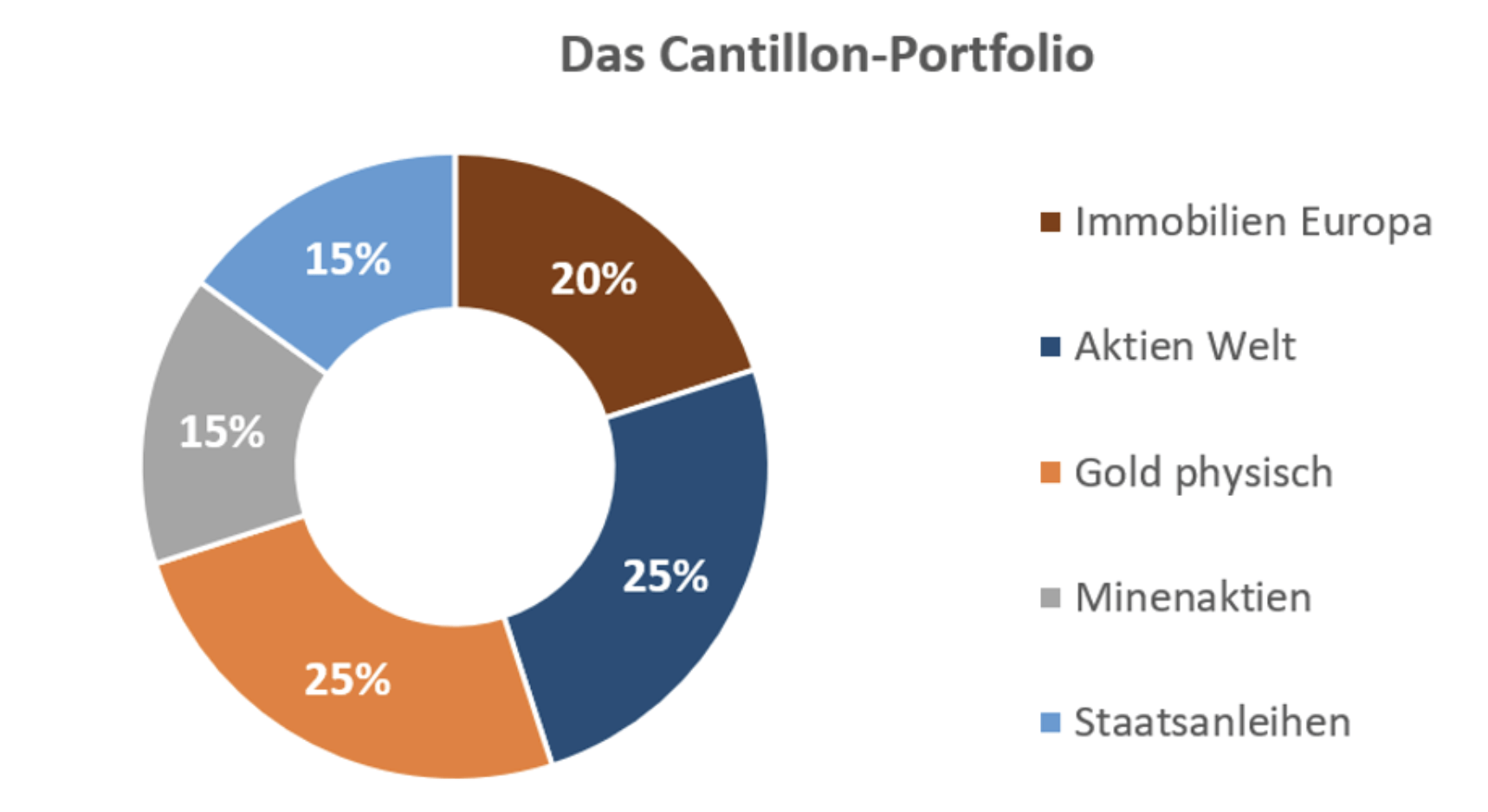

Die Portfolio-Allokation

Im Vergleich zur Ursprungsallokation habe ich die Strategie um Staatsanleihen ergänzt, da mittlerweile auch die EZB (ab 1. Nov.) und die US-Notenbank Fed ihre Bilanzen wieder durch die Aufnahme von Staatsanleihen aufblähen und dadurch die Zinsen auch am Kapitalmarkt nach unten manipulieren und vice versa die Kurse der Anleihen bis zum endgültigen Zusammenbruch des heutigen Finanzsystems nach oben treiben. Demgegenüber steht physisches Gold als Absicherung gegen systemische Risiken und Inflation. Renditequellen sind primär die weltweiten Dividendentitel (inkl. Minenaktien) sowie Immobilienwerte aus Europa.

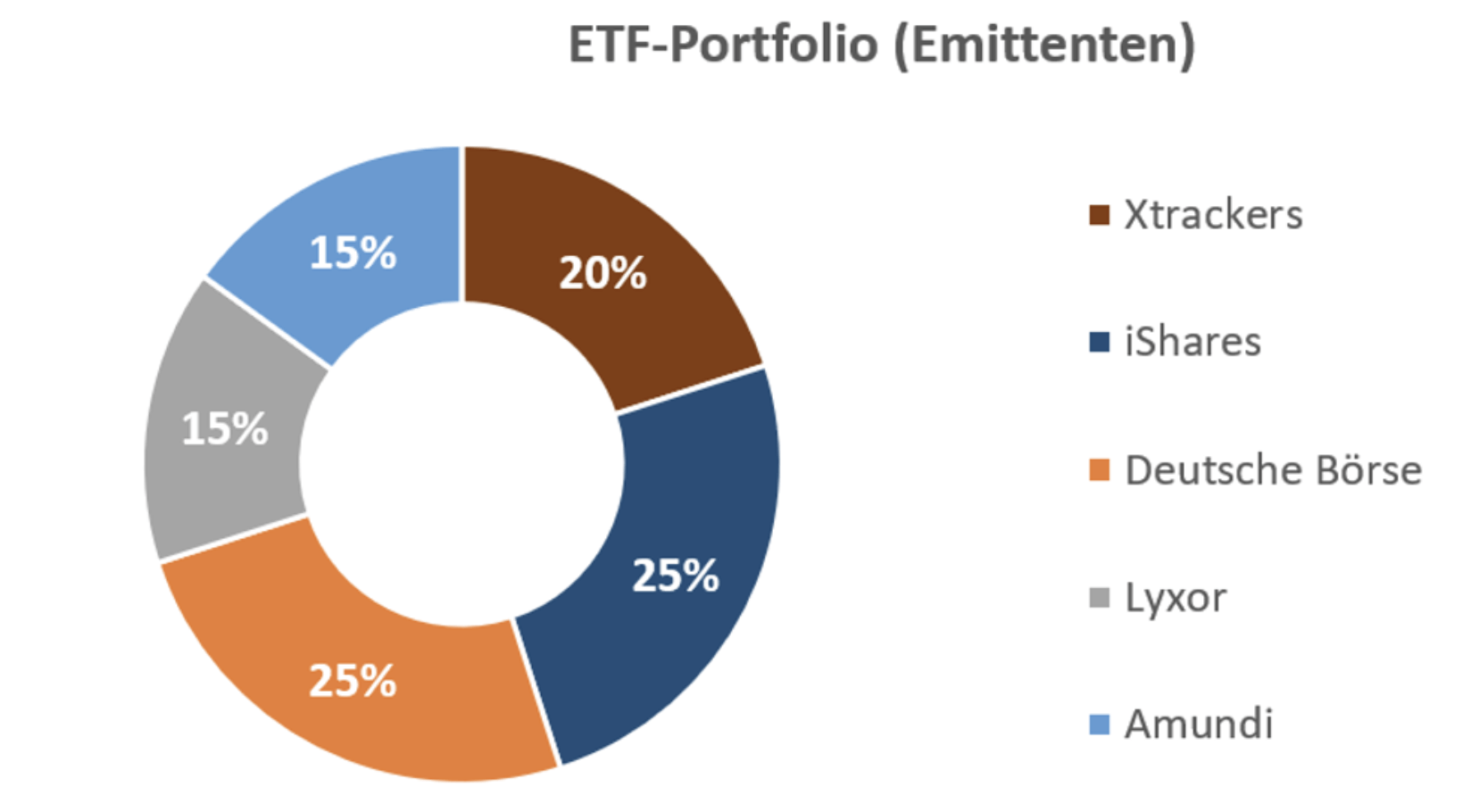

Um die Strategie kostengünstig, schnell und relativ einfach umzusetzen, kommt sie mit nur fünf auf Exchange Traded Funds (ETF) basierenden Bestandteilen folgender exemplarischer Emittenten aus.

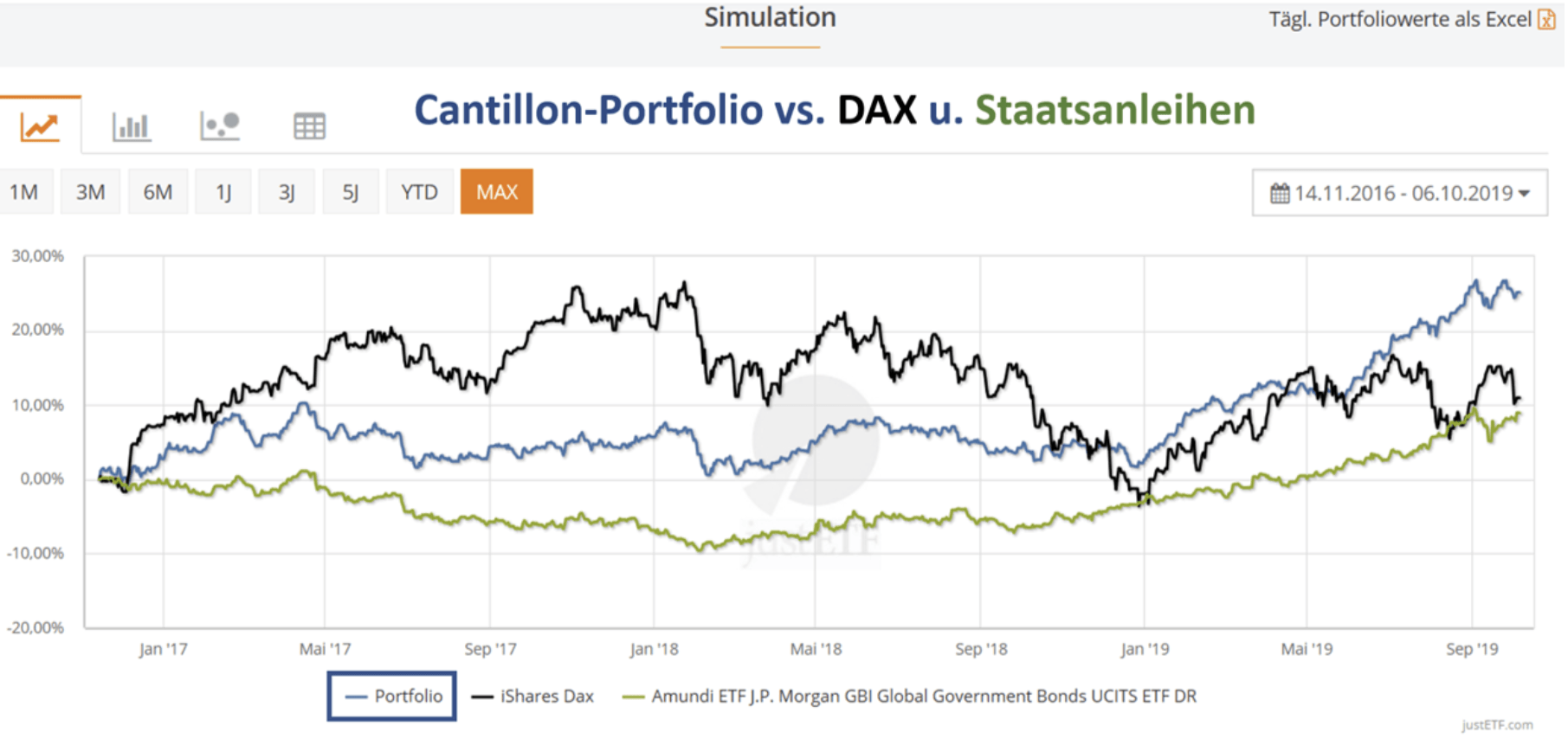

Ziel der Strategie ist es, den aktuellen und absehbaren Risiken gerecht zu werden und bei relativ geringem Gesamtrisiko (Volatilität) eine im Vergleich zur Volatilität (Schwankungsbreite) überdurchschnittliche Rendite zu erzielen. In der Rückrechnung seit Auflage aller im Portfolio enthaltener ETFs sieht die Entwicklung folgendermaßen aus (Portfolio: blaue Linie):

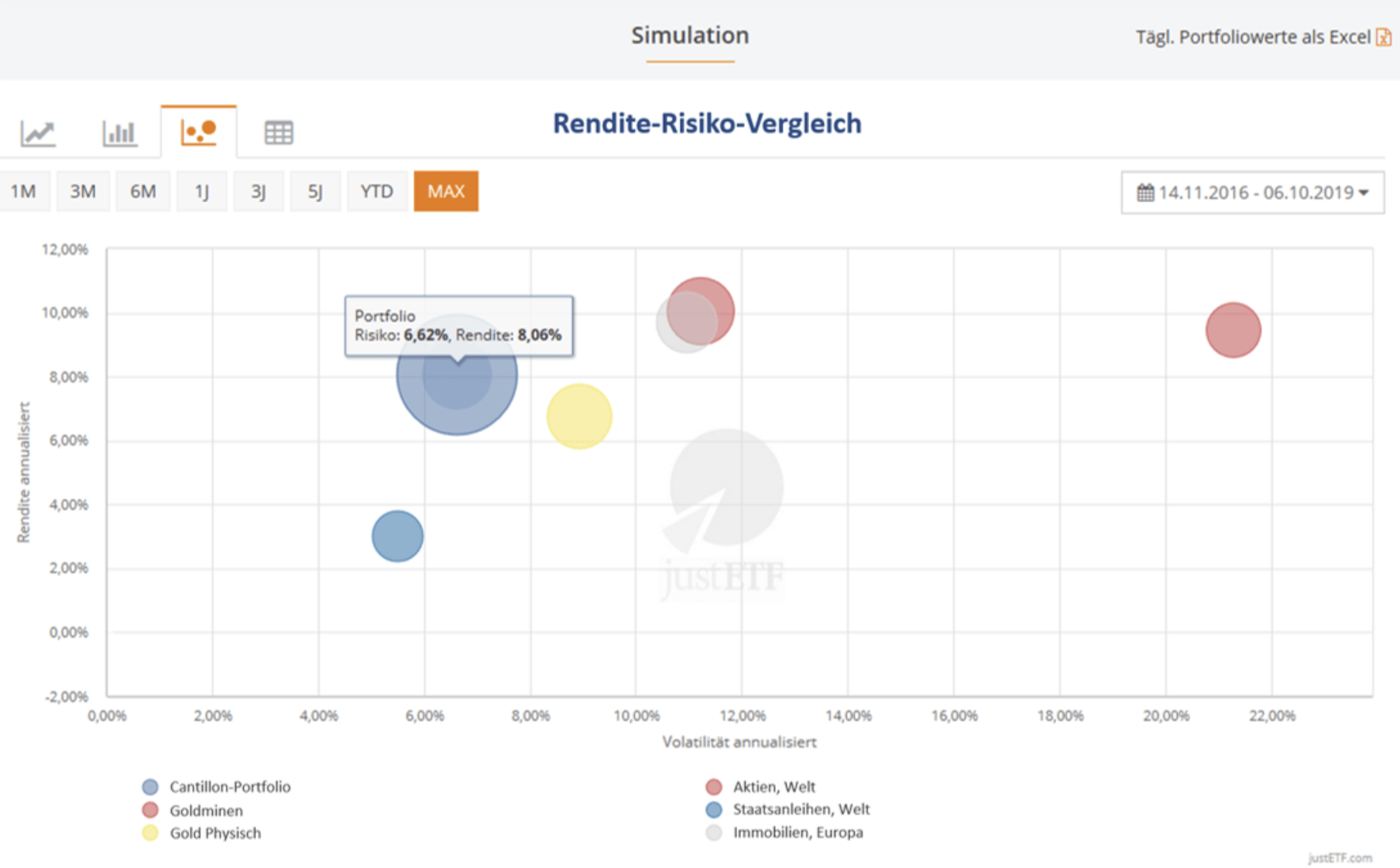

Das Rendite-Risiko-Verhältnis stellt sich mit einer jährlichen Rendite von ca. 8 Prozent bei einer Schwankungsbreite von 6,6 Prozent in der Rückrechnung (Simulation) bereits recht günstig dar:

Fazit

Die von Cantillon beschriebenen Effekte einer expansiven Geldpolitik in der Wirtschaft sind universell gültig. Die Tatsache, dass den Zentralbanken keine andere Wahl mehr bleibt, als überschuldete Staaten und Unternehmen zu finanzieren und zu alimentieren, schafft ein Umfeld, in dem man die Geldanlage durch seine frühen Erkenntnisse optimieren und absichern kann. Wie sich das Portfolio entwickelt, werde ich an dieser Stelle in regelmäßigen Abständen berichten. Dies ist keine Anlageempfehlung, lediglich ein Denkanstoß für ihre persönliche Geldanlage. Das Portfolio wurde mithilfe von JustETF.com erstellt.

Kommentare lesen und schreiben, hier klicken

Wenn Gold dann doch bitte physisch und nicht über ETFs, welche Bestandteil des Systems sind.

@Übelkeit: Das Gold in diesem Portfolio ist mittels Xetra-Gold ETF der Deutschen Börse AG abgebildet: 100 physisch im Tresor hinterlegt und steuerfrei nach 12 Monaten Haltedauer.

@Hannes Zipfel

Gold als Versprechen in ETFs oder sonstigen Hinterlegungen in irgendwelchen Tresoren ist in meinen Augen ein Absurdum. Gold ist hauptsächlich Versicherung, nicht Investment und macht daher nur physisch und möglichst nahe beim Besitzer Sinn. Ich möchte wissen, wie Sie in echten Krisensituationen(Bankenpleiten, Währungsreformen usw.) an das „hinterlegte“ physische Gold kommen wollen?