Wie stark weitet sich die Krise um Gewerbeimmobilien in Deutschland noch aus? Und wie weit werden deutsche Banken noch deutlich größere Kreditverluste hinnehmen müssen? Die Signa-Pleite ist aktuell nur das sichtbarste Beispiel, wie stark sich höhere Zinsen auswirken können. Aktuell liegt eine umfassende Analyse von Bloomberg vor, die wir hier zeigen: Als die Befürchtungen bezüglich der US-Gewerbeimmobilien in diesem Monat die deutschen Banken aufgewühlt haben, war ihre Botschaft klar: Macht euch keine Sorgen, die überwiegende Mehrheit unserer Immobilienengagements ist inländisch. Das mag nicht so beruhigend sein, wie es scheint.

Gewerbeimmobilien-Kredite: Bisher nur bescheidene Anpassungen

Zwar ist Deutschland bisher von den raschen Marktkorrekturen verschont geblieben, die die USA erschüttert haben, doch ist dies nach Ansicht von Experten auf undurchsichtige Bilanzierungspraktiken zurückzuführen, die Banken und Investoren vor unmittelbaren Einbußen schützen. Relativ bescheidene Anpassungen und milde Rückstellungen verschleiern die Tatsache, dass deutsche Kreditgeber stärker in Gewerbeimmobilien engagiert sind als die meisten ihrer europäischen Konkurrenten und einer Studie zufolge Kredite aggressiver vergeben haben.

Das Ergebnis ist ein Immobilien-Crash im Zeitlupentempo, der sich zu beschleunigen droht, wenn Immobilieneigentümer wie Rene Benkos Signa-Unternehmensgruppe oder der Vermieter Adler Group zum Verkauf gezwungen werden und damit kleinere und mittelgroße Kreditgeber belasten, die nach den Rettungsaktionen in der Finanzkrise gerade erst in Fahrt gekommen sind. Einige hochrangige Beamte der Europäischen Zentralbank sagen, dass Deutschland unweigerlich ein besonderer Schwerpunkt sein wird, wenn sie die Gewerbeimmobilien-Risiken bei Banken in der gesamten Region untersuchen.

Expertenaussage

„Dies ist definitiv nicht nur ein US-Problem“, sagte Valeriya Dinger, Professorin für Wirtschaftswissenschaften an der deutschen Universität Osnabrück. „Es würde mich nicht überraschen, wenn wir bei deutschen Banken eine Welle von Wertberichtigungen für ihr inländisches Gewerbeimmobilien-Engagement sehen würden“, sagte sie, selbst wenn kein systemisches Risiko besteht.

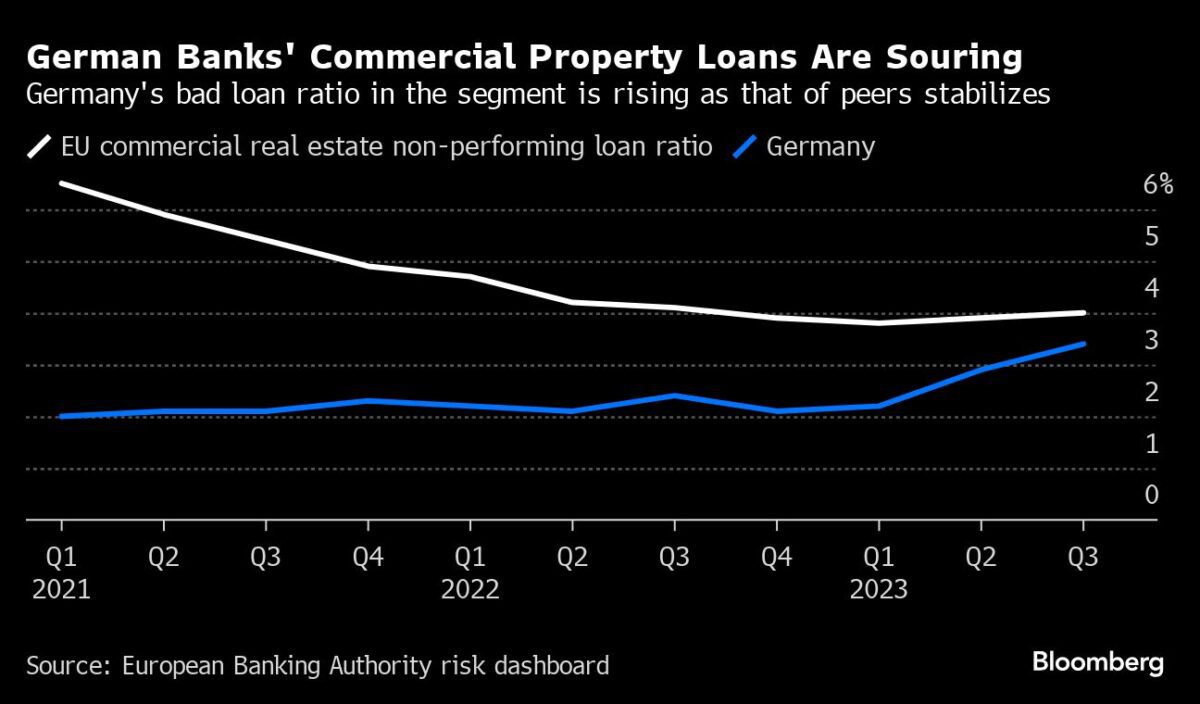

Deutsche Banken haben die meisten gewerblichen Immobilienkredite in der Europäischen Union, zusammen mit ihren französischen Kollegen, aber sie haben einen relativ kleinen Teil dieser Kredite als notleidend eingestuft. In letzter Zeit ist dieser Anteil jedoch gestiegen, während er in mehreren anderen Ländern zurückgegangen ist.

Weniger Transparenz

Der geringe Anteil der als notleidend eingestuften Kredite ist zum Teil darauf zurückzuführen, dass die Immobilienbewerter in Europas größter Volkswirtschaft einen langfristigen Ansatz verfolgen, der Preisschwankungen ausgleicht, da die meisten Investoren in einem fallenden Markt nicht verkaufen. Deutsche Banken aktualisieren auch die Bewertungen der von ihnen finanzierten Gebäude weniger regelmäßig als ihre Kollegen in den USA oder in Großbritannien, so dass Probleme länger verschleiert werden können. Manchmal bieten sie Maßnahmen wie vierteljährliche Verzichtserklärungen bei Verstößen gegen den Kreditvertrag an.

„In den USA gibt es keine Möglichkeit, einen Vertragsbruch zu verbergen“, so Keith Breslauer, Gründer des Private-Equity-Unternehmens Patron Capital Advisers. „Das ist in Deutschland einfach nicht der Fall.“ Die Transparenz wird durch Vorschriften weiter eingeschränkt, die kleineren Banken einen Spielraum bei der Bewertung einiger Wertpapiere zu ihrem Marktwert einräumen, was es für Investoren schwieriger machen kann, sich ein aktuelles Bild von ihrer finanziellen Lage zu machen. Diese Praxis schränkt jedoch auch die Abschreibung nicht realisierter Gewinne ein, was bedeutet, dass einzelne Kreditgeber in Wirklichkeit besser dastehen könnten, als sie aussehen.

Aufsichtsbehörden

Die Aufsichtsbehörden haben die Banken aufgefordert, sich auf mögliche Verluste vorzubereiten, und die EZB hat sie gedrängt, einen Teil der Spitzengewinne des letzten Jahres zur Bildung von Rückstellungen zu verwenden. Doch aufgrund von Rechnungslegungsvorschriften, die die Banken daran hindern sollen, Steuern zu hinterziehen, können die Kreditinstitute nur einen begrenzten Betrag für sinkende Schulden zurücklegen.

Die Aufsichtsbehörde BaFin sieht das Problem vorerst eher bei den Gewinnen der einzelnen Kreditgeber, als dass es ihre Solvenz bedroht. Das liegt zum Teil daran, dass sich die Probleme auf einen kleineren Teil des Marktes konzentrieren als während der Finanzkrise. Und während die höheren Zinssätze für die sinkenden Immobilienwerte verantwortlich sind, haben sie den Banken auch Gewinne beschert, die dabei helfen sollten, die Verluste aufzufangen, sagte Birgit Rodolphe, Exekutivdirektorin für Bankenabwicklung bei der Aufsichtsbehörde.

„Gewerbeimmobilien sind viel kleiner als Wohnimmobilien und der Teil des Kuchens, der unter Druck steht, ist noch kleiner“, sagte sie in einem Interview in ihrem Büro in Frankfurt. „Es ist auch nicht so, dass sie wertlose Papiere halten wie damals 2008, sondern hinter diesen Krediten stehen Gebäude.“ Der Wert dieser Gewerbeimmobilien ist jedoch nach wie vor Gegenstand vieler Diskussionen, da die Kluft zwischen den Preisen, die Käufer zu zahlen bereit sind, und den Preisen, die Verkäufer für die Rückzahlung ihrer Kredite benötigen, immer größer wird. Das ist eine besondere Herausforderung in Deutschland, wo man sich bei der Bewertung von Immobilien eher auf tatsächliche Transaktionen stützt als auf gefühlsbasierte Angaben, wie es in einigen anderen Ländern der Fall ist.

Stark gefallende Preise für Gewerbeimmobilien

Ein von der deutschen Bankengruppe VDP veröffentlichter Index zeigt, dass der Wert von Büroimmobilien im vergangenen Jahr um 10 % gesunken ist, so stark wie noch nie seit Beginn der Datenerhebung im Jahr 2003. Dieser Index basiert ausschließlich auf abgeschlossenen Transaktionen, die während des jüngsten Marktrückgangs zurückgegangen sind. Das Marktforschungsunternehmen Green Street, das seinen Index auf derzeit in Verhandlung befindliche Transaktionen stützt, schätzt, dass die Marktwerte seit dem ersten Quartal 2022 um 36 % gesunken sind, wobei in einigen Städten wie München noch stärkere Rückgänge zu verzeichnen waren.

„Wenn sich die internen Bewertungen der Banken als unangemessen optimistisch erweisen oder einfach der Marktstimmung hinterherhinken, könnten die Wertberichtigungen für Kredite erheblich steigen“, heißt es in einem Bericht von Fitch Ratings vom Montag. Die Ratingagentur erwartet, dass die Verluste aus dem Gewerbeimmobilien-Engagement der Banken bis ins Jahr 2025 hoch bleiben werden.

Deutsche Immobilienwerte sind besonders anfällig für höhere Kreditkosten, da die Kapitalisierungssätze – oder die potenzielle Rendite einer Immobilieninvestition – hier während der Ära des billigen Geldes niedriger waren als in anderen Märkten. Dies spiegelte zum Teil die Tatsache wider, dass die Renditen deutscher Staatsanleihen, die als Benchmark für Investoren gelten, zu dieser Zeit negativ waren.

Als die Renditen für Staatsanleihen in den letzten zwei Jahren in die Höhe schnellten, stiegen auch die Renditeanforderungen der Immobilieninvestoren. In Berlin sind die Renditen nach Angaben von Savills von 2,4 % zu Beginn des Jahres 2022 auf 4,4 % gestiegen. Das bedeutet, dass ein Bürogebäude mit einer Jahresmiete von 10 Millionen Euro heute mit etwas mehr als 227 Millionen Euro bewertet würde, wenn es heute gehandelt würde – ein Rückgang um fast 200 Millionen Euro in diesem Zeitraum.

„Wir sind vorsichtig und die Aufsichtsbehörden verfolgen die Entwicklungen genau, aber ich sehe keinen Grund für ein Drama“, sagte Rodolphe von der BaFin. „Was meiner Meinung nach in der aktuellen Diskussion nicht ausreichend berücksichtigt wird, ist die Tatsache, dass die Banken die Angemessenheit ihrer Rückstellungen von ihren Wirtschaftsprüfern absegnen lassen müssen.“

Die unterschiedliche Anwendung und Auslegung der Bewertungsregeln bedeutet jedoch, dass Rückgänge, die in Großbritannien oder in den USA anerkannt worden wären, noch nicht in vollem Umfang zum Tragen kommen. Wenn dies der Fall ist, könnte dies dazu führen, dass ein großer Teil der Kredite für Gewerbeimmobilien gegen die Kreditbedingungen verstößt, was die Kreditgeber zwingen würde, zusätzliche Rückstellungen für Verluste zu bilden und auch mehr Kapital zu halten.

„Die Banken waren eher bereit, mit den Kreditnehmern geduldig zu sein und den Schaden in Deutschland hinauszuzögern“, so Jackie Bowie, geschäftsführender Gesellschafter der Risikomanagementfirma Chatham Financial. „Was bedeutet das für die Kreditgeber, und bedeutet das, dass es das Potenzial für eine Krise gibt?

Hauptunterschiede bei den Bewertungsansätzen

Eine im vergangenen Jahr veröffentlichte Studie der Bayes Business School hat gezeigt, dass deutsche Banken vorrangige Darlehen in Höhe von bis zu 80 % des Gebäudewerts vergeben haben – der höchste Wert in Europa. Die meisten Kredite wurden zwar zu niedrigeren Schwellenwerten vergeben, wobei größere Gebäude in der Regel zu 60 % ihres Wertes finanziert wurden, doch steht dies in krassem Gegensatz zu Großbritannien, wo die Banken seit der globalen Finanzkrise konservativer sind.

Viele der deutschen Banken, die jetzt mit Verlusten aus Gewerbeimmobilien konfrontiert sind, haben diese Erfahrung gemacht, was sie jedoch nicht davon abgehalten hat, Risiken einzugehen, die ihnen jetzt zum Verhängnis werden. Es wäre „ziemlich peinlich“, wenn sich herausstellen würde, dass Banken, die in der Finanzkrise gerettet wurden, ihre Risiken nicht im Griff haben, so Dinger.

Die Deutsche Pfandbriefbank, ein spezialisierter Kreditgeber, der aus den Trümmern der Hypo Real Estate, Deutschlands größtem Opfer der Kreditkrise, hervorging, musste in den letzten Wochen einen starken Abverkauf ihrer Anleihen hinnehmen, weil sie Bedenken wegen ihres US-Engagements hatte. Nun wartet der Markt auf die Ergebnisse der Landesbank Hessen-Thüringen, besser bekannt als Helaba, die im nächsten Monat über etwaige Wertminderungen berichten wird. Die Hälfte ihres Immobilienfinanzierungsportfolios von fast 40 Milliarden Euro Ende Juni stand im Zusammenhang mit Bürogebäuden, die einen besonderen Schmerzpunkt darstellen. Viele andere Kreditgeber wie die Landesbank Baden-Württemberg verfügen ebenfalls über große Portfolios von Gewerbeimmobilien, einschließlich Engagements in den USA. Manager der LBBW, der PBB und der Helaba, die im Oktober ihre Prognose für das Vorsteuerergebnis 2023 angehoben hatte, lehnten eine Stellungnahme ab.

Der Zusammenbruch von Benkos Signa zeigt, was passieren kann, wenn die große Kluft zwischen den geschätzten Werten bei Gewerbeimmobilien auf die Realität der Marktpreise trifft, und welche entscheidende Rolle die Aufsichtsbehörden spielen können, wenn sie die Banken zwingen, genauer hinzusehen. Wie Bloomberg im August berichtete, drängte die EZB einige Banken dazu, Rückstellungen für Verluste aus ihren Engagements zu bilden. Später machte Signa die Aufsichtsbehörde für seinen Niedergang verantwortlich, was die Aufsichtsbehörde zurückgewiesen hat. Seitdem hat die Schweizer Julius Baer Group Ltd. alle ihre Signa-Kredite abgeschrieben.

Umstrukturieren

Ein weiterer Grund dafür, dass die Rückstellungen vorerst recht bescheiden geblieben sind, ist, dass einige Banken mit ihren Kreditnehmern Sanierungspläne vereinbaren, so Bowie von Chatham Financial. Diese können einen vierteljährlichen Verzicht auf bestehende Vertragsverletzungen und kurzfristige Darlehensverlängerungen beinhalten, vorausgesetzt, die Vermieter haben einen klaren Plan für Verkäufe oder Gebäudeverbesserungen, sagte sie. Für einige deutsche Kreditgeber ist das ein gut ausgearbeitetes Drehbuch.

Als wir in den späten 1990er Jahren bei Lehman Brothers arbeiteten, „haben wir uns das britische Kreditbuch einer deutschen Bank angesehen“, so Breslauer von Patron Capital. Als wir die Daten erhielten, sahen wir, dass fast jeder einzelne Kredit, der als „performing“ eingestuft wurde, in den Akten Vermerke hatte, die zeigten, dass er mindestens dreimal umstrukturiert worden war. Ich vermute, dass dies auch heute der Fall ist.“

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

die situation schönende ausnutzung von spielräumen in bilanzierungsregeln und die offizielle berurteilung von performing loans für irgendwelche berichte ist das eine.

das andere ist, dass nicht dauerhaft fehlende rückzahlungen verschleiert werden können. das benko verfahren in eigenverwaltung (noch) wird tatsächlich den druck auf den markt durch präzedenzfälle erhöhen. je länger die zinsen oben bleiben, desto schwieriger der verkauf und höher der druck auf die bewertungen. das bsp. im artikel zeigt es ja schon – wir sprechen hier von rd. 40% abwertungspotential. man darf gespannt sein wann hier die gerichte die reißleine ziehen und die eigenverwaltung beenden. dann wird es interessant, weil dann die geschwindigkeit in der bedeutung deutlich ggü. dem erlös an bedeutung gewinnen wird.