Die jüngste Korrektur beim Gold war mehreren Faktoren geschuldet. Einer davon war die Aussage vom Präsidenten der Fed, Jerome Powell, dass es vorerst keine weiteren Zinssenkungen geben wird.

Gold und die Fed – so kann man sich irren

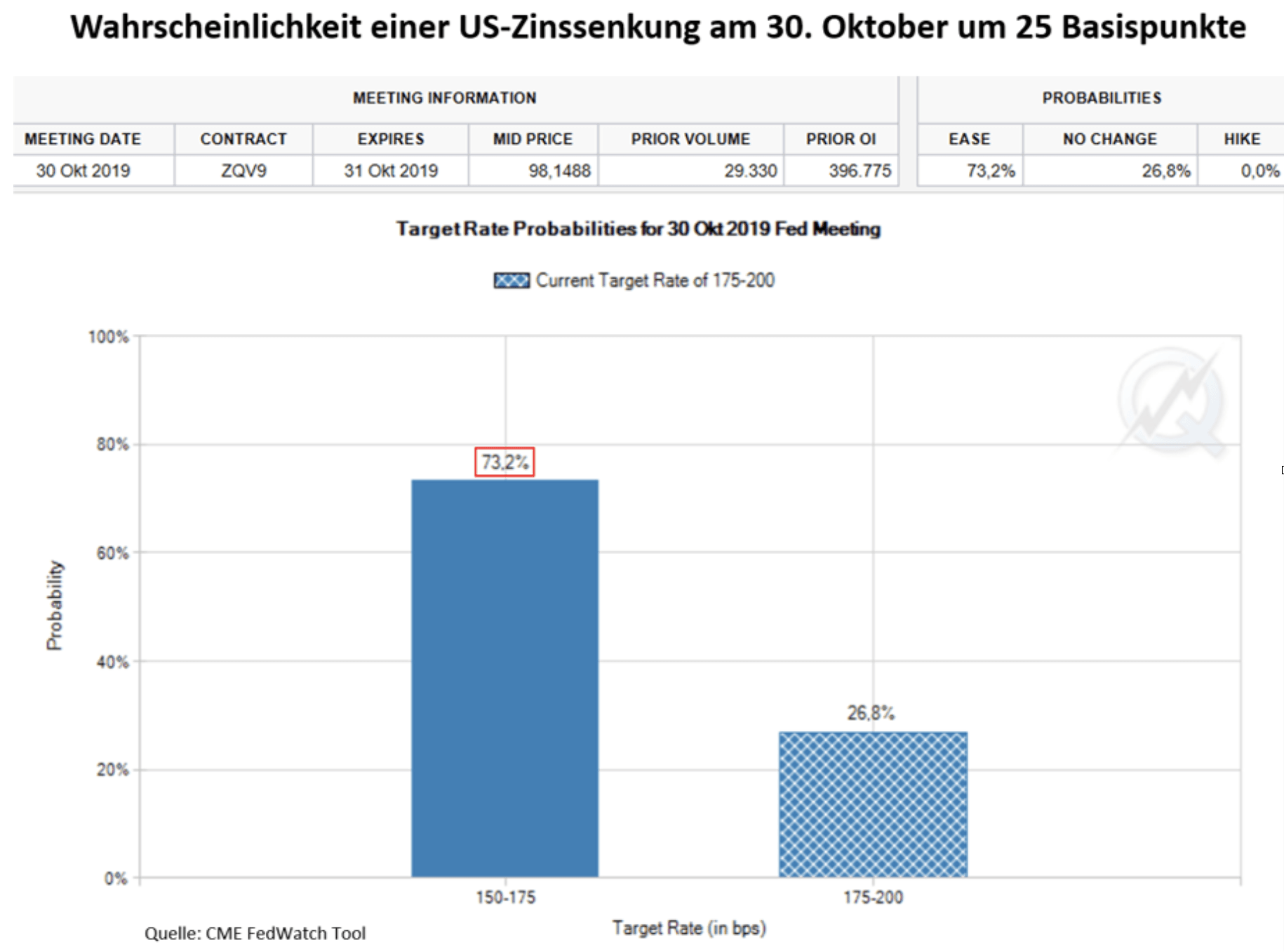

Der prognostische Wert von Aussagen offizieller Notenbankvertreter wurde schon oft infrage gestellt. Die politischen Zwänge, die dazu führen, dass Währungshüter mit der Wahrheit sparsam umgehen, sind den meisten Marktteilnehmern bekannt. Doch ein kurzer Rückblick auf die Aussagen der jüngeren Vergangenheit sind dann doch erschreckend: Noch vor Jahresfrist suggerierten die Gouverneure der US-Notenbank in vollem Vertrauen auf die andauernde wirtschaftliche Prosperität der USA für das Jahr 2019 vier Leitzinserhöhungen. Ende Juli war dann die Rede von einem singulären Zinssenkungsschritt nach unten, um den Konjunkturaufschwung abzusichern. Am 18. September folgte dann der zweite „Versicherungsschritt“. Weitere Zinssenkungen seien für dieses Jahr aber nicht geplant. Glaubt man den Markterwartungen, so werden wir mit aktuell 73-prozentiger Wahrscheinlichkeit am 30. Oktober bereits die nächste und damit dritte Zinssenkung in diesem Jahr erleben.

Warum die Märkte den Notenbankern immer noch so viel Glauben schenken, hängt auch damit zusammen, dass sie ihnen glauben wollen. Die Realität ist eben manchmal unbequem und sich darauf einzustellen, setzt eigenes Denken und Handeln voraus. Das ist anstrengend und riskant. Dann doch lieber mit der Masse irren und unvermeidliche Entwicklung im Nachhinein als Schwarzen Schwan abtun. Und da die Fed so optimistisch ist bezüglich der Zukunft und der Stress am Geldmarkt (Repo) doch nur technische Ursachen hatte, wozu braucht man dann eigentlich Gold?

Gold – nur eine gesunde Zwischenkorrektur

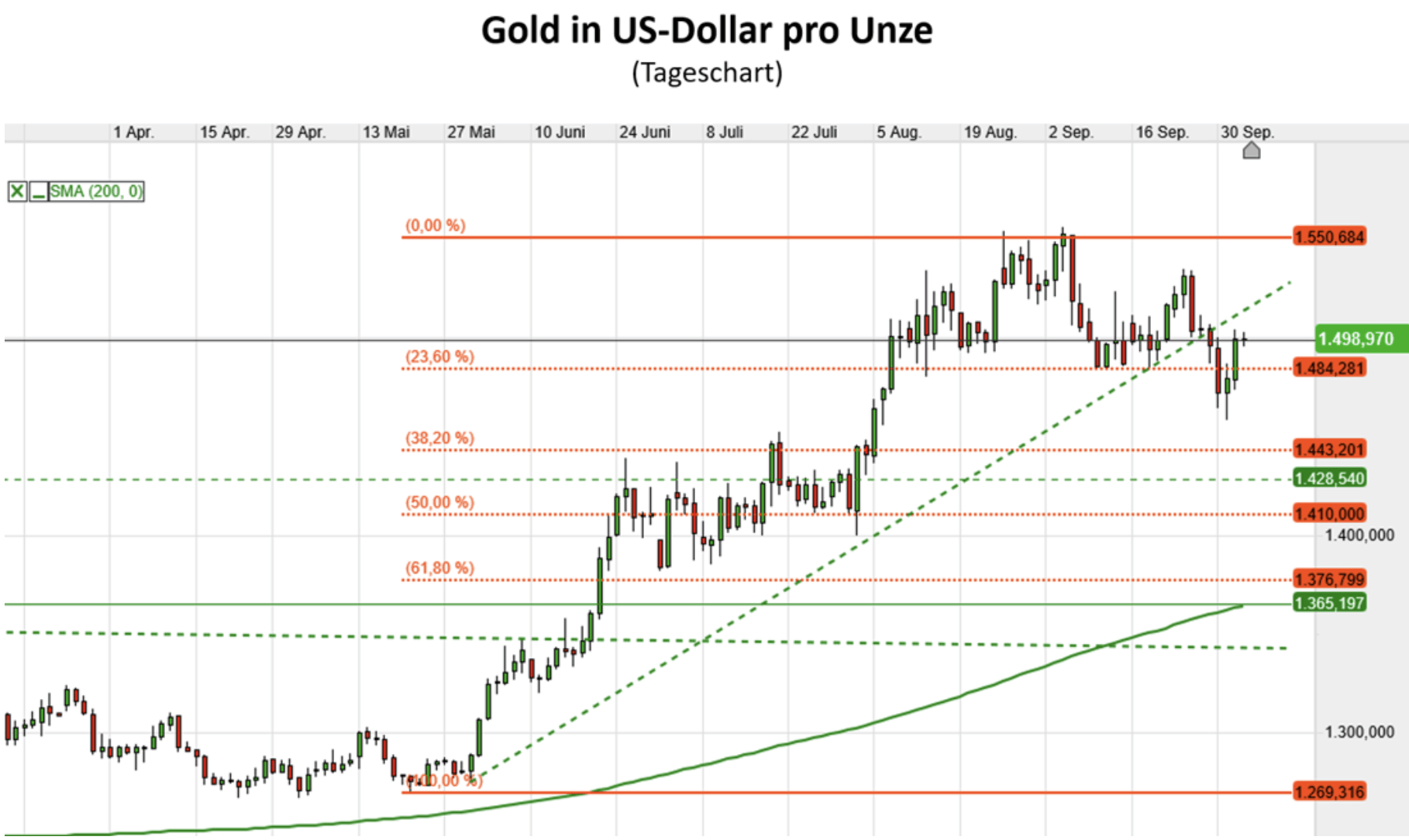

Doch wie schnell die Realität zurück ins Bewusstsein der Marktteilnehmer kommen kann, haben wir in den letzten beiden Handelstagen in Form ernüchternder Konjunkturdaten erneut erleben dürfen. Natürlich hatte sich zwischenzeitlich an der Gesamtlage rein gar nichts geändert. Dennoch ist es notwendig, dass nach dynamischen Preisanstiegen Korrekturen einsetzen. Die zittrigen Hände und das kurzfristig orientierte spekulative Geld wir aus dem Markt gespült. Erst jetzt kann man sehen, wo der Markt wirklich steht. Fällt er ins Bodenlose oder nutzen mittelfristig orientierte Investoren die Preisrückgänge für Käufe. Insofern waren die letzten beiden Tage für Gold sehr erhellend. Sobald sich das übergeordnete Bild in den Köpfen der Marktteilnehmer wieder durchsetzte, wurde Gold erneut stark nachgefragt und stieg gegen den Gesamtmarkt an.

Ob die Korrektur damit abgeschlossen ist oder sich noch einige Tage weiter fortsetzt, hängt von weiteren Konjunkturdaten ab, wie zum Beispiel den heutigen ISM-Daten für den US-Dienstleistungssektor und v. a. von den US-Arbeitsmarktzahlen am Freitag. Die Goldene Woche in China wirkt sich aktuell noch nachfragedämpfend auf Gold aus. Möglicherweise läuft der Goldpreis daher in den nächsten Tagen nochmals Richtung des 38,2 Prozent Fibonacci-Retracements bei ca. 1.440 US-Dollar. Doch die nächste Zinssenkung der Fed kommt mit Sicherheit, ebenso wie das nächste Gelddruckprogramm. Dabei wird es auch keine Rolle spielen, ob die Fed diese Tatsache versuchen wird mit Namensänderungen zu verschleiern, in dem sie in ihrer Rhetorik von Quantitative Easing (QE) auf die Bezeichnung Permanent Open Market Operations (POMO) umschwenkt.

Fazit

Lassen sie sich nicht von der politisch motivierten Verbalakrobatik, oder besser Desinformation, der Zentralbanken in die Irre leiten. Gold gehört im aktuellen und zukünftigen Umfeld der nächsten Jahre so zwingend in ein Anlageportfolio, wie Minenaktien und Liquidität in nicht Euro-Währungen, wie z. B. Kanadischer Dollar, Australischer Dollar, Norwegische Krone und Schweizer Franken. Schwarze Schwäne scheinen nämlich langsam zum Massenphänomen zu werden, nicht nur bei der Zinsentwicklung. Aus diesem Grund ist die aktuelle Preisvergünstigung bei Gold eine echte Opportunität.

Lesen Sie auch gerne unseren Artikel zum Thema Gold von vorgestern beim Klick an dieser Stelle. Entfällt der US-Dollar als Blockierer, könnte Gold wieder steigen.

Kommentare lesen und schreiben, hier klicken

Pingback: Gold und die Fed – die nächste Zinssenkung kommt Ende Oktober - finanzmarktwelt.de - Counternet News

Pingback: Meldungen vom 4.10.2019 – Teil 2 | das-bewegt-die-welt.de