FMW-Redaktion

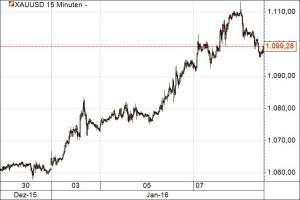

Gold ist seit Beginn des Jahres der große Gewinner unter den Rohstoffen:

Und dafür gibt es eine Menge Gründe. Einer der wichtigsten ist, wie Ole Hansen erklärt, der Fall des Yuan. Chinas Investoren versuchen sich durch Goldkäufe dagegen zu abzusichern. Und übergeordnet natürlich die Sorge um den Zustand der Weltwirtschaft, der den Goldpreis treibt. Hinzu kommt ein hoher Bestand an Shortpositionen, die nun teilweise eingedeckt worden sind – und die geringen Bestände an Gold bei ETFs:

Kommentare lesen und schreiben, hier klicken