Am 20. Mai wurde der Höhepunkt im Goldpreis erreicht bei 2.450 Dollar. Aktuell sehen wir mit 2.326 Dollar einen kleinen Rücksetzer, was aber nach der vorigen Rally keinen Beinbruch darstellt. Woher stammte die gigantische Rally der letzten Monate? Man könnte meinen, es gehe um die Aussicht auf sinkende Zentralbank-Zinsen und damit um aktuell fallende Anleiherenditen. Aber wie man sieht, ist dem nicht so. Vor allem der Drang asiatischer Notenbanken scheint seit Monaten Auftrieb zu geben.

Goldpreis-Rally der letzten Monate – Auftrieb dank Notenbanken

Vor einigen Tagen berichteten wir bereits über die hochinteressanten Aussagen des Anlageexperten Dimitri Speck. Er erläuterte den unglaublichen Drang der Notenbanken nach Gold, was den enormen Auftrieb im Goldpreis erklärt. Denn nach den westlichen Sanktionen gegen die russische Zentralbank sei das Vertrauen vieler Notenbanken in westliche Institutionen auf Jahre hinweg erschüttert worden, und man kaufe deshalb als Alternative zu bei westlichen Notenbanken gehaltenen Vermögenswerten lieber Gold. Dem Markt stehe noch ein jahrelanger Preisauftrieb bevor.

Dass am Drang asiatischer Notenbanken als Push-Faktor was dran ist, sah man Anfang Juni bei einem plötzlichen Preissturz. Der Goldpreis verlor ruckartig, weil nur wenige Augenblicke vorher bekannt wurde, dass die chinesische Notenbank im Mai gar kein Gold mehr gekauft hatte. Da möchte man fragen: Wie massiv kann der Preis für Gold anspringen, wenn die Juni-Daten zeigen werden, dass die Notenbank in Peking die Käufe wieder aufgenommen hat?

Auch wenn das folgende Video schon ein paar Wochen her ist: Der Fondsmanager Andreas Beck spricht darüber, dass die alte These der negativen Verbindung von Zinsen und Gold nicht mehr funktioniere. Wie Dimitri Speck erläutert auch Andreas Beck im Video ab Minute 30, dass die westlichen Notenbanken zum ersten Mal in der Geschichte russische Vermögenswerte eingefroren haben. Daher würden Notenbanken aus Schwellenländern verstärkt Gold kaufen.

Alte Korrelation von Gold zu Renditen zählt nicht mehr

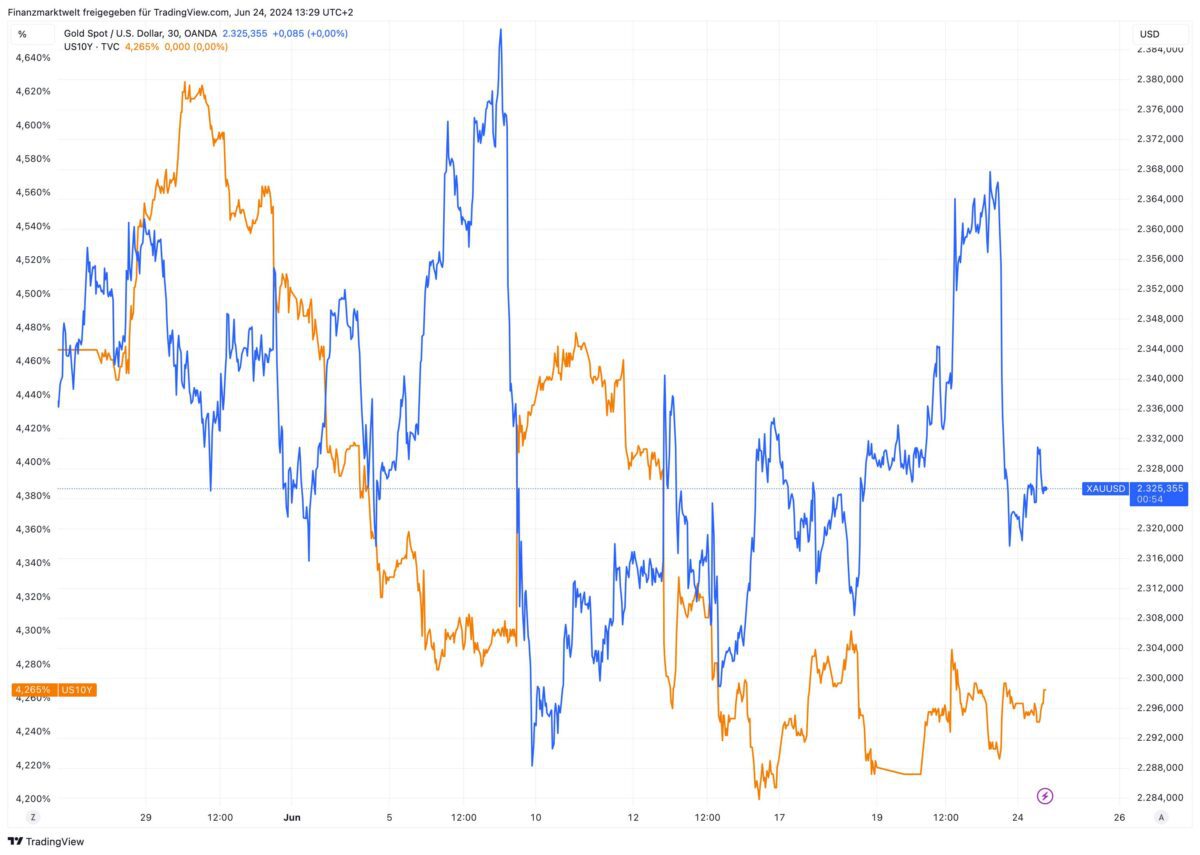

Was man immer noch sieht im ganz kurzfristigen Bild: Wenn Konjunkturdaten in den USA klare Ausschläge bringen bei Devisenkursen, Aktien und vor allem Anleiherenditen, bewegt sich in den ersten Minuten und Stunden danach oft auch der Goldpreis so, wie man es seit Jahren eigentlich gewohnt ist. Beispielsweise: Robuste Konjunktur, Erwartung an längere Zeit hohe Zinsen, die Anleiherenditen steigen, der Goldpreis fällt. Auf Sicht mehrerer Wochen ist diese negative Korrelation bei Gold aber in der Tat nicht mehr wirklich erkennbar, wie es der folgende XAUUSD Chart zeigt, der bis Ende Mai zurückreicht. Man sieht, wie die Rendite für zehnjährige US-Staatsanleihen von 4,60 % auf 4,26 gefallen ist (orange Linie). Der Goldpreis hätte eigentlich in klarer negativer Korrelation deutlich steigen müssen, was er in diesem Zeitraum aber nicht tat. Gold fiel von 2.344 auf 2.326 Dollar.

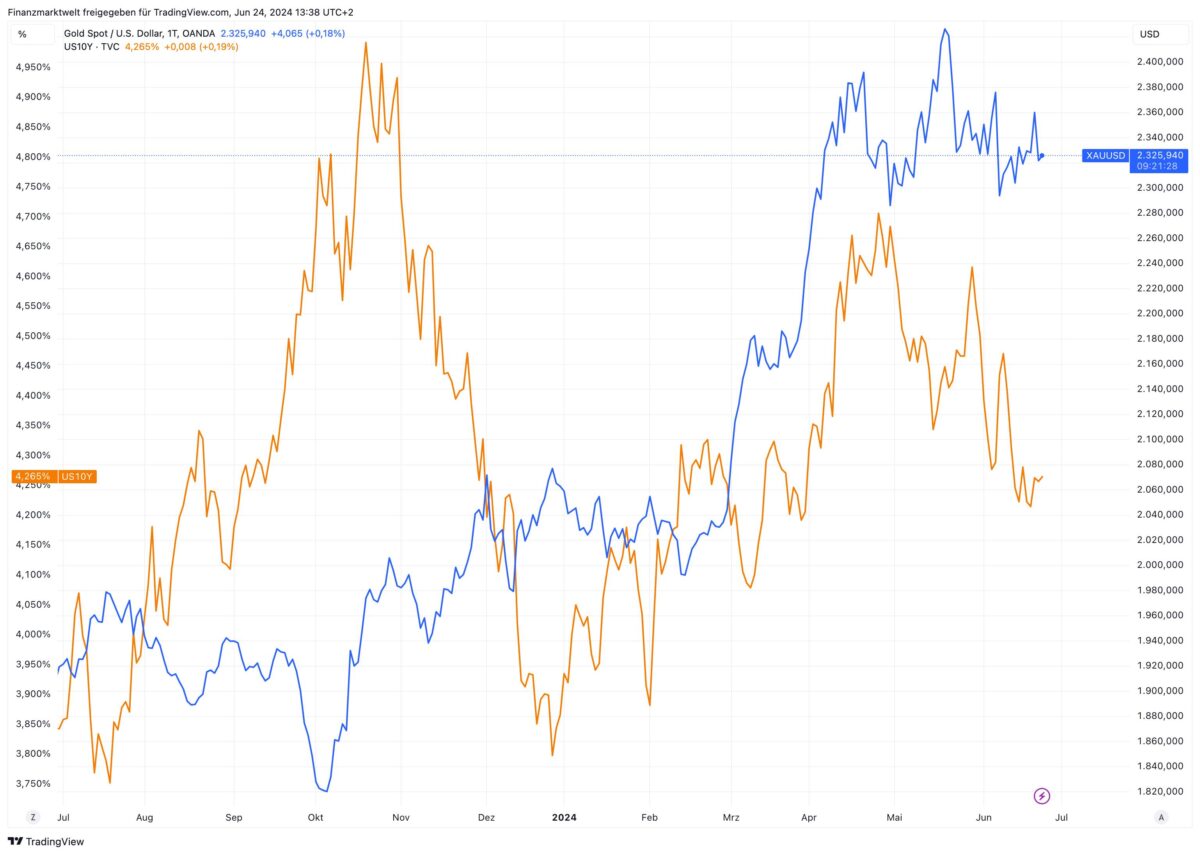

Im folgenden Chart sehen wir das noch größere Bild: In den letzten zwölf Monaten stieg die US-Anleiherendite (orange) unterm Strich von 3,85 % auf 4,26 %. Da Anleihen folglich für Anleger attraktiver wurden, hätte Gold eigentlich leiden müssen. Aber wie man sieht, der Goldpreis stieg in den letzten zwölf Monaten von 1.924 Dollar auf 2.326 Dollar – ein massiver Anstieg! Von einer üblichen negativen Korrelation zwischen dem Edelmetall und Anleiherenditen ist hier nicht mehr viel zu sehen. Der immense Kaufdruck durch die Notenbanken – vor allem in Asien – scheint zu überwiegen und andere Faktoren am Goldmarkt bei Seite zu drängen.

Kommentare lesen und schreiben, hier klicken

Die Rohstoff-Fachwelt sieht das so seit 2022. Im deutschsprachigen verweise auf die Goldreporte von Incrementum.

der Dollar kann nicht zugleich Weltwährung und Waffe sein. Das schließt sich aus.

Nun werden die Amis ja auch wissen, dass jede Sanktion den Sanktionierten zwingt sich so einzurichten, dass er mit den Sanktionen „leben kann“.

Der Dollar kann im Handel eben praktisch nur durch Gold ersetzt werden.

Viele Staaten werden diese Sanktionen über den Dollar mit einem „weinenden Auge“ und mit einem „lachenden Auge“ ansehen.

Mit dem „lachenden Auge“ weil sie sich nun von den Währungsverlusten durch die Inflation des Dollars befreien können, die sich in der Welt auf etwa 1 Billionen Dollar in Jahr summieren, und wovon die Amis locker ihr Militär finanzieren konnten. Zusätzlich konnten auch noch erhebliche Kapitalerträge verbucht werden. Also eine Win-win-Situation. Keine Währungsverluste und gleichzeitig Kapitalerträge; alleine in diesem Jahr in Dollar etwa 13%. Eine Goldhandelswährung funktioniert desto besser, desto mehr Staaten sie benutzen. Die heute schon mit den Dollar-Sanktionen belegten Staaten werden es sicherlich gerne sehen, wie sich weitere Staaten sukzessive vom Dollar abwenden, oder/und durch den Goldkauf darauf vorbereiten.

Es wird sich zeigen, ob und wie die BRICS untereinander in welcher Währung in der Zukunft Handel betreiben werden. Das viele Zentralbanken bei Gold auf der Käuferseite sind, nährt den Verdacht, dass Gold beim Bezahlen von Rohstoffen bald eine nicht unerhebliche Rolle spielen wird.

Nur- wann ist bald?

Viele Grüße aus Andalusien

Helmut