Von Claudio Kummerfeld

Die Europa-Rundreisen des griechischen Ministerpräsidenten Alexis Tsipras sowie des Finanzministers Yanis Varoufakis scheinen doch tatsächlich für eine Art Euphorie bei den Börsianern in Athen gesorgt zu haben. Obwohl noch immer völlig unklar ist, wie es weitergeht, haben zwei der bedeutenden griechischen Bankaktien in den letzten Tagen merklich profitiert von der Möglichkeit einer Einigung mit den europäischen Partnern.

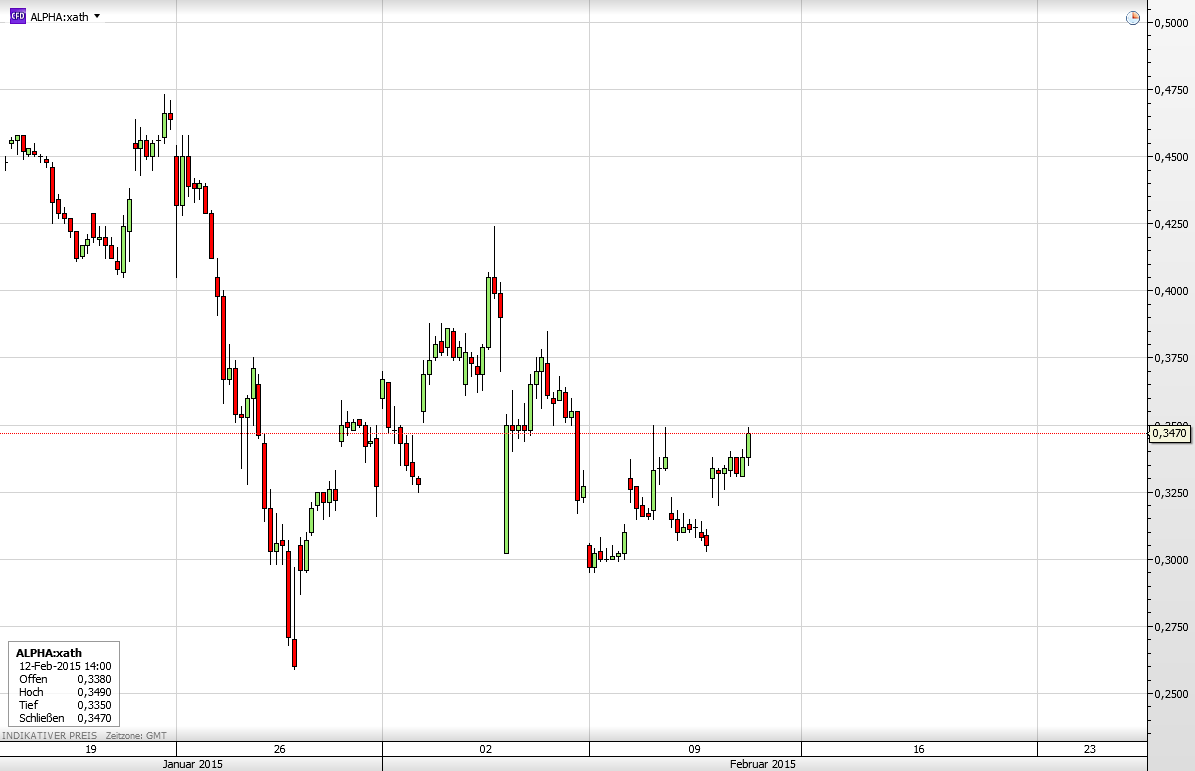

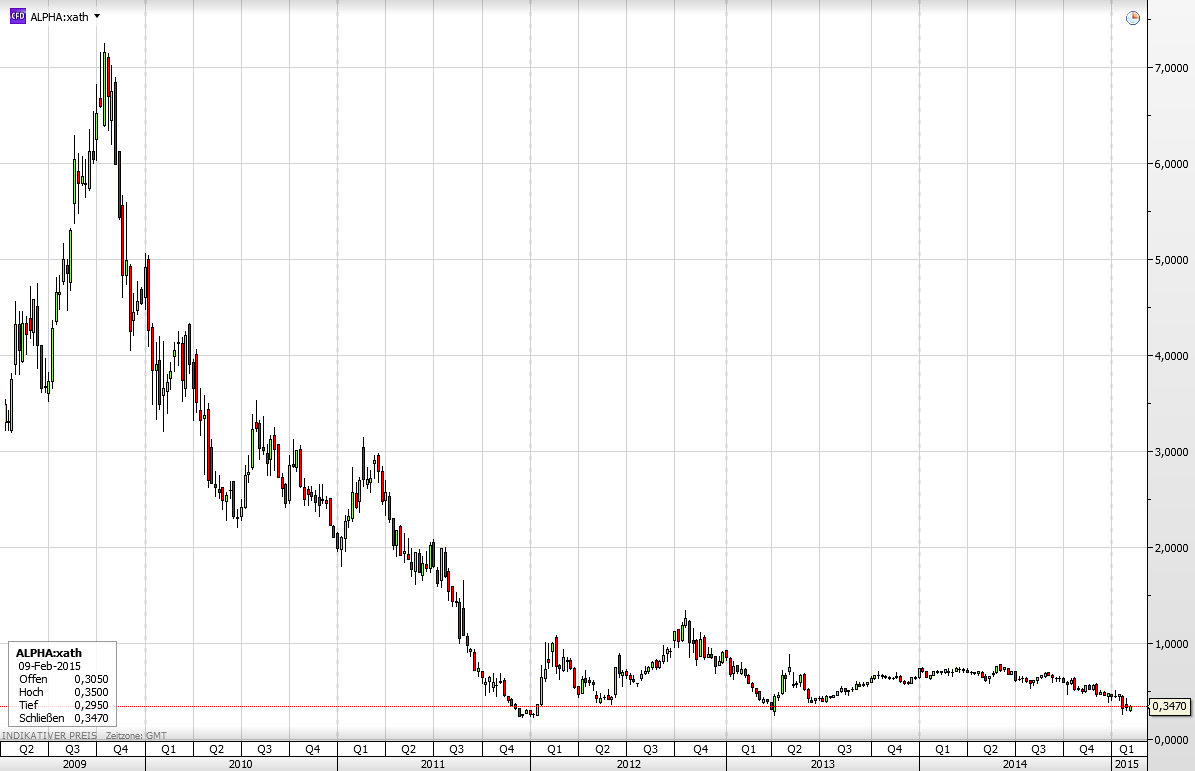

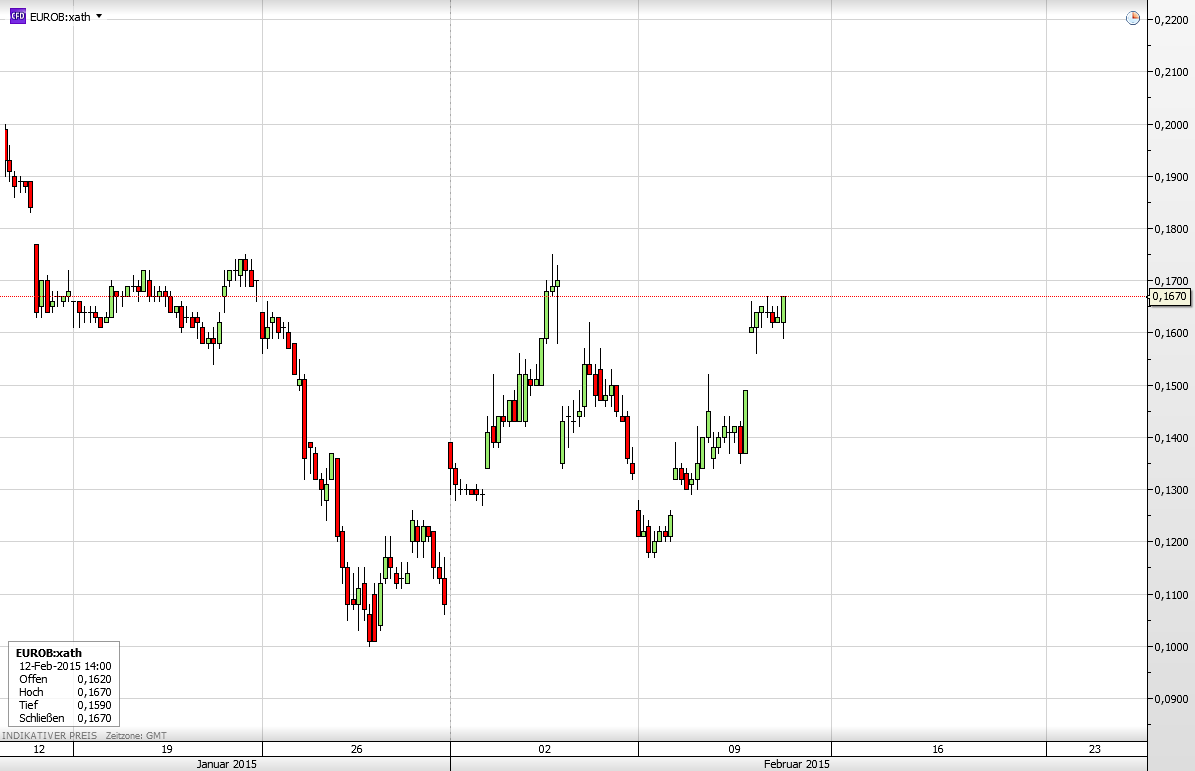

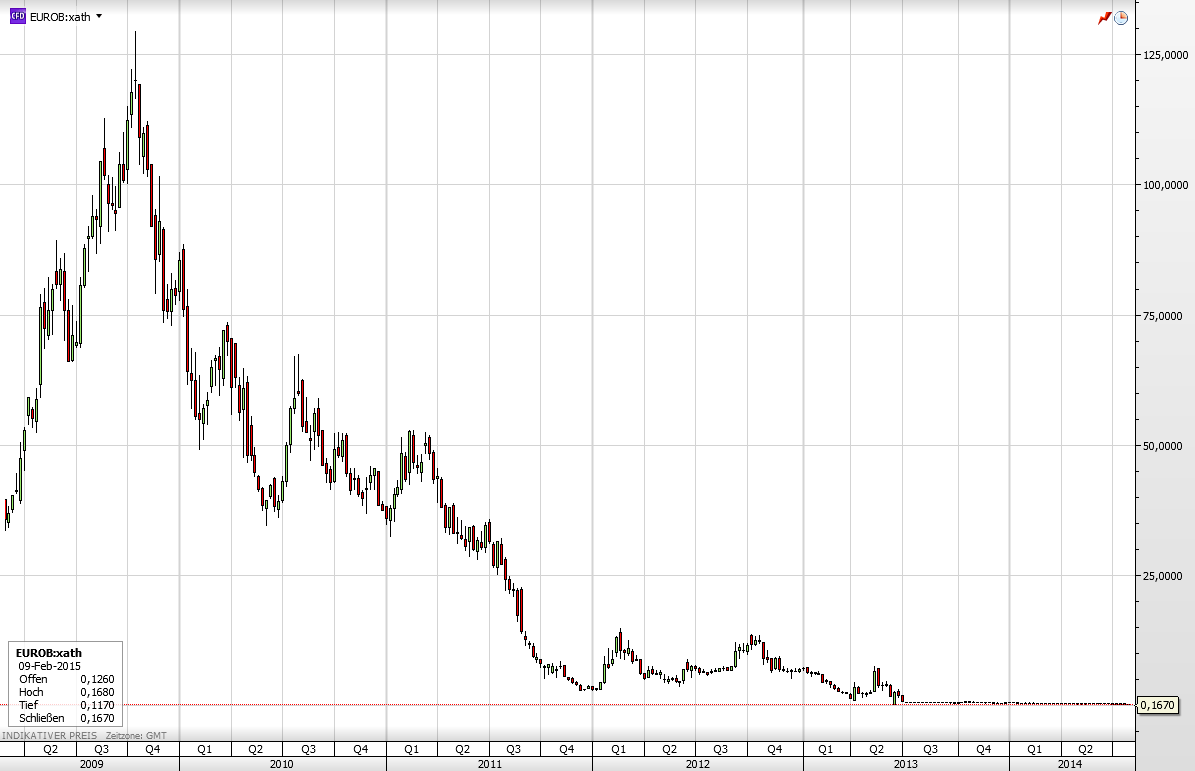

Die Alpha Bank hat seit dem Tief Ende Januar 34% zugelegt. Nur diese Zahl für sich genommen ist schon beachtlich. Im Gesamtkontext merkt man allerdings, dass die Aktie seit dem jahrelangen Absturz Luftsprünge auf der Null-Linie vollzieht. Gleiches gilt für die Aktie der Eurobank Ergasias. Die Aktie hat seit Ende Januar gut 60% zugelegt, von 0,10 auf 0,16 Euro. Im Langfristchart ergibt sich das selbe traurige Bild – in 2009 stand die Aktie mal bei 125 Euro. Für Zocker kann das Trading im Cent-Bereich interessant sein, für Anleger eher weniger.

Alpha Bank kurzfristig

Alpha Bank langfristig

Eurobank Ergasias kurzfristig

Eurobank Ergasias langfristig

Kommentare lesen und schreiben, hier klicken