Wir haben die letzten Monate mehrmals berichtet: Der Dax steht trotz Rekordhochs richtig gut da mit Blick auf die Bewertung. Der Index kann optisch noch so hoch steigen – wichtig ist, wie sich die Gewinne der 40 im Dax enthaltenen Unternehmen entwickeln. Steigen sie kräftig genug an, kann die Bewertung günstig bleiben, trotz Rekordhochs. Und das war bislang der Fall. Da schlummert aber ein Risiko, dass ich hier als Risiko des „Bayer-Effekts“ bezeichnen möchte.

Erwartetes Dax-KGV unter 14

Für den derzeitigen Ist-Zustand (letzte tatsächlich erwirtschaftete Gewinne) liegt das durchschnittliche KGV für die 40 Dax-Werte bei einem Wert von 14,12. Für die nächsten zwölf Monate liegt die durchschnittliche KGV-Erwartung für den Dax bei einem Wert von 13,65. Für das Jahr 2025 liegt der Wert für den Dax bei 11,62. Je niedriger das KGV (Kurs-Gewinn-Verhältnis), desto günstiger die Bewertung. Beim KGV teilt man den Aktienkurs durch den Jahresgewinn pro Aktie. Werte unter 10 gelten allgemein als richtig billig, unter 15 als billig, unter 20 noch als normal, über 20 wird es langsam teuer – wobei es keine offiziellen Grenzwerte gibt, ab wann genau eine Bewertung billig oder teuer ist.

Top-Schwergewichte mit hohen KGV-Bewertungen

Die Aktien mit der größten Gewichtung im Dax sorgen logischerweise oft auch für die stärkste Bewegung im Index. Von daher lohnt ein Blick. Die Nummer 1 SAP mit 13,6 % Gewichtung hat ein für die nächsten zwölf Monate erwartetes KGV von 34,83. Bei der Nummer 2 Siemens liegt das erwartete KGV bei 16, bei der Nummer 3 Allianz liegt der Wert bei 10,51. Bei der Nummer 4 Airbus ist es ein KGV-Wert von 22,77. Man sieht: Vor allem die Nummer 1 im Dax – die SAP-Aktie – ist mit einem KGV von 34,83 nicht mehr günstig bewertet, was weitere Anstiege der Aktie und damit im Index behindern könnte.

Das Bayer-Risiko

Aber da ist noch das „Bayer-Risiko“, meine spontane Wortkreation. Wir blicken zurück auf den 19. Februar. Da meldete Bayer plötzlich, dass man seine Jahresdividende von 2,40 Euro auf 0,11 Euro absenkt, wo sie auch erstmal bleiben soll. Vorher galt die hohe Dividende von Bayer für viele Anleger quasi als gewisse „Entschädigung“ für die katastrophal schlechte Entwicklung der Aktie. Hohe Dividendenrenditen von 8 % sanken dann plötzlich auf Werte unter 1 %. Gewiss – der Gewinn ist weiterhin vorhanden, er wird bei Bayer aber erstmal verstärkt für den Schuldenabbau eingesetzt, anstatt für die Dividendenausschüttung. Das KGV bleibt – da weiterhin hohe Gewinne erwartet werden – mit Werten unter 6 immer noch auf einem sehr niedrigen Niveau, die Aktie ist nach diesem Wert bemessen weiterhin sehr günstig. Denn die Gewinnerwartungen für die Bayer-Aktie sinken von 6,39 Euro im letzten Jahr „nur“ auf 5,12 Euro in 2024.

Aber abgesehen von den Details bei Bayer lehrt dieses Beispiel, wie schnell sich die Lage bei einem großen Konzern ändern kann für die Anleger. Unternehmen, die seit einiger Zeit mit blendend günstigen KGV-Bewertungen da stehen und damit den KGV-Schnitt im Dax tief halten, könnten von Jetzt auf Gleich verkünden, dass sie beispielsweise einen massiven Gewinneinbruch erwarten. Oder Analysten könnten ihre Erwartungen an die Unternehmensgewinne massiv absenken. Das würde den erwarteten KGV-Wert einer Aktie in die Höhe schnellen lassen, was auch den Schnitt im Dax steigen lassen würde.

Das größte Risiko besteht hier vermutlich bei den Autobauern, die derzeit massiven Problemen ausgesetzt sind, und deswegen von Anlegern oft gemieden werden. Analysten sehen trotz problematischen Geschäftsaussichten für die folgenden vier ausgewählten Autobauer im Dax immer noch gute Gewinnaussichten, weswegen die erwarteten KGV-Werte bei Porsche nur bei 2,87 liegen, bei Mercedes bei 5,44, bei Volkswagen bei 3,74, und bei BMW bei 5,67. Damit sind sie die Dax-Aktien mit den „billigsten“ Bewertungen. Brechen die Gewinnaussichten dank wackliger Geschäftsmodelle ein, kann sich die Bewertung im ganzen Dax nach oben verschlechtern.

Auch die Aktien von Commerzbank und Deutsche Bank weisen mit erwarteten KGV-Werten von 6,73 und 5,87 sehr günstige Bewertungen auf, und drücken damit den Schnitt im Dax nach unten. Das Risiko hier lautet „Zinswende“. Die EZB steht in einer Woche vor ihrer ersten Zinssenkung. Und folgen danach weitere Zinssenkungen, dürften die Zinsmargen der Banken schrumpfen, und damit die Aussichten auf hohe Gewinne, die zuletzt glänzende Quartalszahlen für Banken mit sich brachten. Verschlechtern sich also die Gewinnaussichten für diese Großbanken, würden steigende KGV-Aussichten auch hier negativ auf den Dax wirken.

Dies sind Risiken, die eintreten können, aber nicht müssen. Wichtig für die KGV-Aussicht für den Dax könnte also sein, ob die Analystengemeinde für Autobauer und Banken die Gewinnaussichten spürbar absenken wird. Bei Volkswagen, Mercedes und Co kann es aber genau so gut passieren, dass sie die Kurve kriegen, und ihre Absatzprobleme zum Beispiel in China in den Griff bekommen.

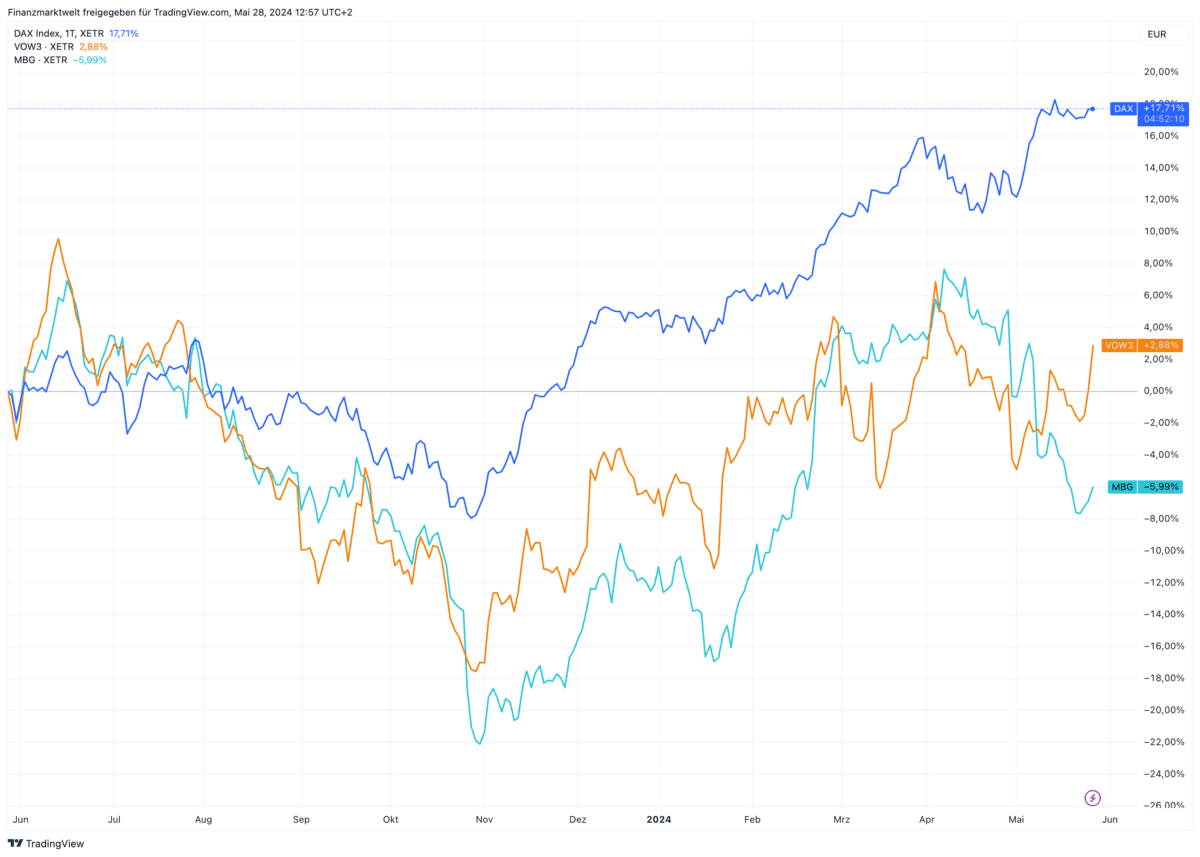

Chart zeigt im Verlauf der letzten zwölf Monate die Entwicklung vom Dax (+17,71 %) im Vergleich zu Volkswagen (+2,88 %) und Mercedes (-5,99 %).

Chart zeigt im Verlauf der letzten zwölf Monate die Entwicklung vom Dax (+17,71 %) im Vergleich zu Volkswagen (+2,88 %) und Mercedes (-5,99 %).

Risikohinweis: Der Handel mit Wertpapieren und Finanzinstrumenten kann Ihr Kapital erheblichen Risiken aussetzen, unter Umständen auch über das eingesetzte Kapital hinaus. Trading ist nicht für jeden geeignet. Vergangene Performance ist keine Garantie für zukünftige Performance. Die hier gezeigten Analysen stellen keine Anlageberatung dar und sind daher auch keine Empfehlung zum Kauf bzw. zum Verkauf eines Wertpapiers, eines Terminkontraktes oder eines sonstigen Finanzinstrumentes. Die bereitgestellten Analysen sind ausschließlich zur Information bestimmt und können ein individuelles Beratungsgespräch nicht ersetzen. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Vorschlägen ist somit ausgeschlossen.

Hinweis auf mögliche Interessenkonflikte: Der Autor dieses Artikels ist mittelbar oder unmittelbar in Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate investiert: Dax.

FMW mit Daten aus Bloomberg Terminal

Kommentare lesen und schreiben, hier klicken

Hallo Herr Kummerfeld,

vielen Dank für diesen sehr gut recherchierten Artikel, der mir hinsichtlich der tatsächlichen Aussagekraft des DAX – KGV einige sehr interessante Betrachtungsperspektiven gegeben hat, die ich vorher so nicht auf dem Schirm hatte. Ich finde Ihren Artikel sehr interessant und es hat mich sehr nachdenklich gemacht, wie Sie die Dinge hier beleuchtet haben.

Nochmals vielen Dank dafür!

M.f.G.

Walter Brodowsky

Der DAX ist ein Performance Index und kein Kurs Index. Im DAX Performance Index werden sämtliche Dividenden und Bezugsrechte aus Kapitalerhöhungen künstlich mit eingerechnet.

Beide Indizes sind zurück berechnet – am 30.12.1987 – bei exakt 1000 Punkten gestartet.

Und wenn, dann müsste man den Dax,zum Beispiel, mit dem Dow Jones Total Return Index vergleichen, denn natürlich zahlen auch die amerikanischen Blue Chips, ihren Anlegern Dividenden und Bezugsrechte aus Kapitalerhöhungen aus.

International üblich ist aber nur die öffentliche Wiedergabe der reinen Kurs- Indizes in den Medien.

Also Dow Jones Industrial Average Index, Nasdaq Composite Index und Nasdaq 100 Index, CAC 40,MIB 30,FSTE 100,Nikkei 225 ,EuroStoxx 50,STOXX 600….usw und so fort…

Es ist aber im Wesentlichen eine Illusion zu glauben, der deutsche Leitindex könnte sich in einem weltweiten Crash, von der Realität abkoppeln, ob nun günstig bewertet oder nicht.

Eindrucksvoll zu bewundern im Dot Com Crash- von 00 – 03 – …. DAX Performance Index, im Top bei 8136 und im Tief bei 2166 Punkten….

Oder während der Finanzkrise, im Top bei 8156 und im Tief bei nur noch 3588 Punkten….

Was aber übergeordnet zu vermuten ist, das wie auch zu Corona Zeiten ,die Notenbanken bei Krisen wieder „all in “ gehen werden…

Dann werden nicht mehr 300 Milliarden US-DOLLAR oder Euro monatlich gedruckt sondern 500 oder 700 Milliarden…und die Bilanzen der Notenbanken gehen abermals durch die Decke…nur viel stärker als zuvor…

Insofern spricht man hier auch von einem Notenbanken- Put…

Das ist auch die Crux der Bären, das sie die Notenbanken nicht auf ihrer Seite haben und darum wissen…

Langfristig gesehen sind und bleiben die Märkte liquiditätsgetrieben ….Ob nun günstig oder nicht…

Hinzu kommen mathematische Gesetzmäßigkeiten ,wie die des Basiseffektes…für den langfristig orientierten Anleger…das heißt im Klartext, im Einkauf, im möglichst billigsten Einkauf einer Aktie oder Indizes liegt der langfristig zu verzeichnende Gewinn in der Zukunft….

Das ein DAX Performance Index“ Neuling“ , der diesen zu knapp 20 000 Punkten erwirbt, nicht die gleiche Performance erwarten kann, wie ein Altgedienter, der schon bei deutlich unter den 2000 zuschlug, liegt auf der Hand. ..

Ich hoffe, das ist selbst dem Unbedarftesten, hier im Forum ein Begriff, was ich damit meine…

Das ist halt der Basiseffekt….

Deshalb gilt nach wie vor, im möglichst billigsten Einkauf eines Wertes oder Indexes, liegt der langfristige Gewinn in der Zukunft…