Das Thema Anschlussfinanzierung bei Immobilienkrediten ist ein in der breiten Öffentlichkeit kaum oder gar nicht beachtetes Problem, dass aber auf unzählige Häuslebauer nach und nach zukommt. Und so viel zum Thema „Free Lunch“ oder besser gesagt „Traumhaft günstige Immobilienfinanzierung“. Nach Ablauf einer Zinsbindung von oft 10 Jahren kommt die Quittung – wenn nämlich die Phase jahrelang extrem niedriger Zinsen vorbei ist, und sie sehr schnell stark ansteigen. Und genau dies ist jetzt das Problem. Alleine seit Jahresanfang zeigen beispielsweise die Daten von Interhyp, dass die Bauzinsen für eine Zinsbindung von 10 Jahren von 1,00 auf aktuell 3,98 Prozent gestiegen sind.

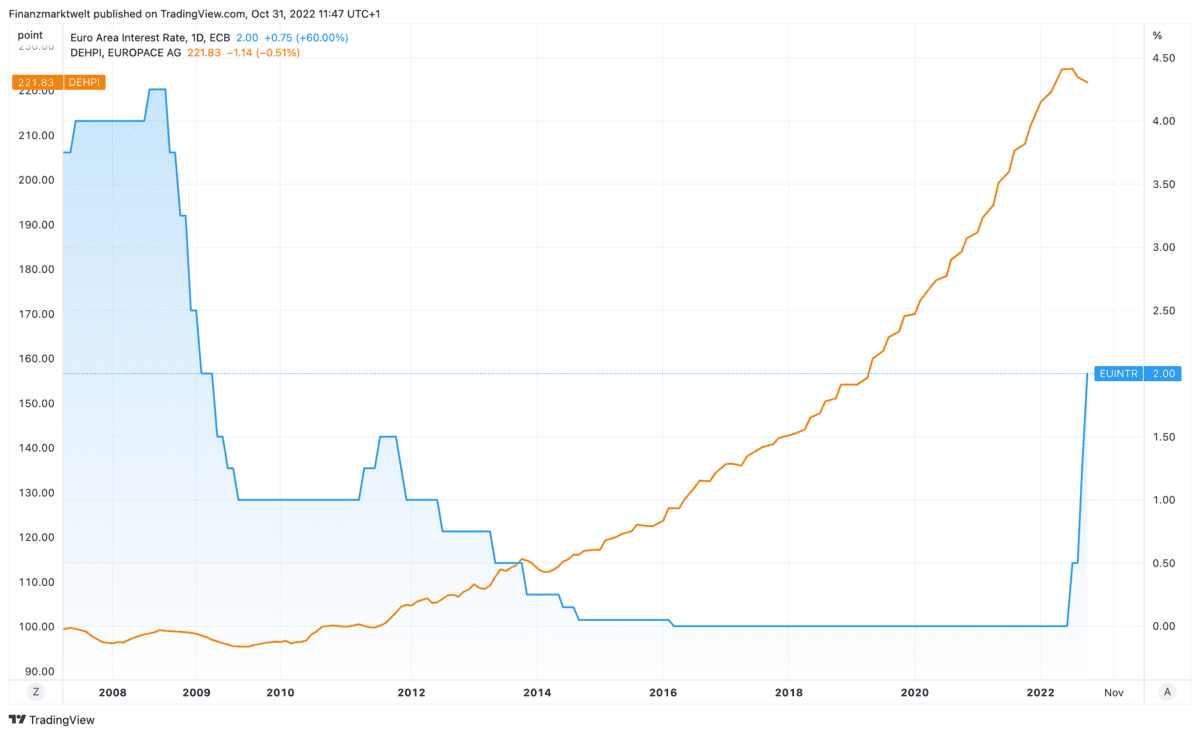

Läuft bei einem Häuslebauer, der sagen wir mal vor 6, 7 oder 8 Jahren eine 10-Jahre-Zinsbindung eingegangen ist, in absehbarer Zeit seine Zinsbindung aus, stellt sich die Frage: Wie soll ich die Anschlussfinanzierung überhaupt stemmen, zumal auch noch die Heizkosten und Lebenshaltungskosten explodieren? Durch die explodierenden Zinsen steigen nämlich monatliche Kreditraten dramatisch an. Im folgenden TradingView Chart blicken wir auf die jahrelang Hausse bei Immobilien. Die Preise stiegen seit mehr als zehn Jahren durchgehend an (orange Linie), und seit vier Monaten sehen wir fallende Preise.

Dies korreliert perfekt mit den steigenden Zinsen. Die Bauzinsen stiegen seit Januar in Erwartung steigender Zentralbank-Zinsen. Seit Sommer erhöht die EZB nun den Leitzins massiv, auf insgesamt 2,0 Prozent – mit drei großen Schritten hat man von der Null-Linie aus kräftig angehoben (blaue Linie). Erst letzte Woche ging es weitere 75 Basispunkte nach oben, und weitere Anhebungen stehen an. Experten sehen die Gefahr, dass auch durch die jüngste Leitzinserhöhung Immobilien für immer mehr Menschen unbezahlbar sein werden (mehr dazu hier).

Große Sorgen um die Anschlussfinanzierung für die eigene Immobilie

Eine aktuelle und Umfrage von YouGov im Auftrag von ImmoScout24 zeigt laut der aktuellen Meldung des Portals, dass sich nun viele Kreditnehmer um die Anschlussfinanzierung sorgen. Die Hälfte der Befragten, die bisher noch keine Anschlussfinanzierung abgeschlossen haben, ist besorgt, sich die Immobilie bei steigenden Zinsen nicht mehr leisten zu können.

Die Auswertung der Umfrage unter 1.010 Personen, die in den letzten fünf Jahren eine Immobilienfinanzierung abgeschlossen haben, zeigt: 26 Prozent der Befragten haben sich bereits über eine Anschlussfinanzierung informiert, aber diese noch nicht abgeschlossen. Rund die Hälfte der Befragten, die sich bereits mit der Anschlussfinanzierung beschäftigt haben, ist besorgt, sich die Immobilie bei steigenden Zinsen am Ende nicht mehr leisten zu können. Mit 12 Prozent der Befragten hat nur ein Bruchteil bereits eine Anschlussfinanzierung abgeschlossen. Auf viele wird dieses Thema folglich in den kommenden Monaten und Jahren noch zukommen.

Außerdem hat sich für 52 Prozent der Befragten, die im Jahr 2022 eine Immobilienfinanzierung oder eine Anschlussfinanzierung abgeschlossen haben bzw. sich in diesem Jahr über eine Anschlussfinanzierung informiert haben, die Finanzierung aufgrund der aktuellen Zinsentwicklung verändert: Die meisten benötigen nun mehr Eigenkapital (26 Prozent), bei anderen hat sich die Finanzierung insgesamt verzögert (22 Prozent) oder die Laufzeit der Zinsbindung wurde angepasst (13 Prozent). Einige wenige geben auch eine Änderung des Tilgungsmodells an (5 Prozent).

„Die letzten fünf Jahre waren für Viele der ideale Zeitpunkt, um sich den Traum vom Eigenheim zu verwirklichen. Allerdings sehen wir in unserer aktuellen Befragung, dass sich rund die Hälfte derer, für die eine Anschlussfinanzierung jetzt relevant wird, Gedanken machen, ob sie sich die eigene Immobilie noch leisten können“, erläutert Dr. Gesa Crockford, Geschäftsführerin ImmoScout24.

Steigende Zinsen treiben monatliche Raten in die Höhe – Beispielrechnung

Anfang Oktober 2022 lagen die Zinssätze bei ca. 3,50 Prozent für eine Laufzeit von 5 Jahren und bei 3,54 Prozent für eine Laufzeit von 10 Jahren sowie bei 3,86 Prozent für 15 Jahre Laufzeit. 30 Prozent der Befragten haben ihre erste Finanzierung innerhalb der letzten fünf Jahre noch zu einem Zinssatz von 1,0 bis unter 1,5 Prozent abgeschlossen. Bei rund einem Viertel lag der Zinssatz bei Abschluss sogar unter 1,0 Prozent. Einen Zinssatz von 2 Prozent oder mehr hatten bereits 17 Prozent der Befragten zu akzeptieren. Die erste Zinsbindung betrug für die meisten neuen Eigenheim-Besitzer:innen 10 bis 15 Jahre (40 %). Bei einem Viertel der Befragten waren es nur 5 bis 10 Jahre. 28 Prozent wählten eine Zinsbindung von 15 Jahren oder mehr.

Die monatliche Rate zur Abzahlung lag bzw. liegt bei über der Hälfte der Befragten bei unter 1.000 Euro (55 %). 1.000 bis 1.499 Euro pro Monat waren bzw. sind es bei 31 Prozent und 1.500 Euro und mehr bei 12 Prozent der Befragten. Ein aktuelles Rechenbeispiel mit dem ImmoScout24-Tilgungsrechner zeigt: Wer im Oktober 2017 eine Finanzierung zu einem Zinssatz von 1,7 Prozent, bei einem Tilgungssatz von 2 Prozent und einer Zinsbindung von fünf Jahren abgeschlossen hat, zahlte für ein Darlehen von 400.000 Euro eine monatliche Rate von ca. 1.233 Euro. Ende Oktober läge die Finanzierung mit einem Zinssatz von ca. 4,0 Prozent bei knapp 2.000 Euro und somit deutlich höher.

FMW: Hier tickt eine Art Zeitbombe, die in den nächsten Jahren nach und nach zu platzen droht. Häuslebauer, die vor Jahren zu sehr günstigen Zinsen für 10 Jahre Zinsbindung Kredite abgeschlossen haben, stehen wir dem großen Kostensprung bei einer Anschlussfinanzierung. Und wie gesagt, derzeit kommt noch die toxische Mischung aus hohen Energie- und Lebensmittelpreisen dazu. Nach und nach könnte das viele Familien arge finanzielle Probleme bescheren.

Kommentare lesen und schreiben, hier klicken

Mal sehe wie hoch die Zinsen 2023/24 sein werden, denn 10 Jahre vorher gab es Baudarlehen mit einem Prozent Zinsen.

Viele Grüße aus Andalusien Helmut

Nein, vor 10 Jahren waren es auch noch 2,3%, hatte selber Anschlussfinanzierung gemacht

Und 10 Jahre davor waren es noch 5,5% und 1994 7%.

Wir haben in Belgien noch Mitte letzten Jahres zu 1,11 finanziert. Auf 25 Jahre fest.

Verstehe die riesigen Unterschiede nicht.

Eine Bank, die das gemacht hat, muss zwangsläufig in die Bredouille kommen. Anscheinend hat die Allianz in Deutschland ebenfalls ziemlich viele 30-Jährige mit FEST 1% laufen… (Hab ich mir von meinem Bankberater flüstern lassen)

Habe schon darauf gewartet!

Neben dem täglichen FMW-Bullen-Börsenboden-Fugmann nun der tägliche: „macht sie nieder, die Immos!“

Once upon a time, es war einmal, als Medien (auch) noch informierten.

Heute verfolgen nahezu alle Medien mit Leidenschaft ihre „Missionen“, Haltungen, geballte Ideologien (meistens linksgrün) und die geballten Botschaften ihrer jeweiligen sendungsbewussten Schreiber. Die verpacken sie zwar geschickt in Info-Häppchen – aber mit eindeutigem Duktus: Du, Leser, sollst dieses oder jenes glauben, sonst setzt es die Peitsche.

FMW reiht sich ein in die Riege der Predigt-Portale mit ihren geballten Botschaften:

Die Börse möge bitte raufgehen, denn ich, der Redakteur, bin gerade so schön „long“ (wie etwa auch das FED-Mouthpiece, das dann die 14tägige Rallye anschubst).

Die Immos? Immos sind übel, ganz ganz übel. Bei Immos, da kann es gerne abstürzen. Mein Nachbar hat ne Immo und ich, der Redakteur, mag meinen Nachbarn nun überhaupt nicht. Oder habe aus irgend einem anderen Grund meine Mission: Immos niederschreiben, schlechtreden, Angst erzeuge, Panik, denn Panik verkauft sich gut.

Von was reden wir?

Fünf Prozent Zinsen sind Normalniveau eigentlich.

Wer darauf gebaut hat dass es ewig bei Null bleibt ist finanziell ein unterirdischer Voll-Idiot.

Es gab Zeiten da waren zwölf, dreizehn Prozent Zinsen zu tragen.

Da ging dennoch die Welt nicht jede Minute unter!!!

Ich wünsche mir eine Rückkehr zu NORMALEN Zeiten.

Wo es nicht um Klicks/Missionen/permanentes Belehren geht sondern sachliche Information.

Dazu gehört z.B. auch aufzurechnen: Mieten steigen ja auch rasant gerade. Steigen diese schneller als eine monatliche Ratenbelastung? Langsamer?

Dann wäre auch aufzuschlüsseln der Unterschied zwischen Eigenheim und Eigentumswohnung (steigende Allgemeinkosten bei letzterer).

Wenn sich viele noch keine Gedanken über die Anschlussfinanzierung machen oder diese noch nicht abgeschlossen haben – jaaaaa, dann haben sie womöglich genug Geld in der Tasche um ein paar Zehntel mehr stemmen zu können? Dann wird hier ein „Problem“ konstruiert das gar keines ist?

Was soll das alles?

Angst, Panik, Schrecken, Horror?

Ich mag das nimmer lesen – denn es stimmt einfach nur zur Hälfte, mit viel Wohlwollen.

Und tschüs!

@Macwoiferl, Sie haben ein echtes Talent die Dinge falsch zu verstehen!

Erstens: ich bin (nicht mehr!) long.

Zweitens: der Immobilienmarkt ist in ernsten Schwierigkeiten – ich spreche mit vielen Leuten (darunter Banker, die im Immo-Sektor sind), und die sind eindeutig in ihrer Diagnose!

Warum reagieren Sie so allergisch auf den Immobilien-Artikel, der ja auf einer Umfrage basiert? Weil Sie selbst unter Wasser kommen bei den Immobilien (so weit ich ernniere arbeiten Sie in dem Sektor)? Irgendwas läuf bei Ihnen im Kopf ab, das ich seltsam finde.

Jahrelang haben Sie gepredigt, dass die Aktienmärkte doch gar nicht fallen könnten, weil alle (Regierungen und Notenbanken) unter einer Decke steckten und sich nur selbst bereichern wollten. Haben Sie Verluste realisieren müssen, weil Sie selbst an Ihr Mantra glaubten und dadurch Geld verloren haben? Jetzt aber sind Sie vermutlich nict mehr investiert und werden deshalb irrationalerweise jedesmal böse, wenn ich bullische Dinge äussere wie in der letzten Woche?

@Markus Fugmann:

Um ein Bild zu benutzen, ich treibe gemütlich auf meiner Luftmatratze über Wasser, was meine Immobilien angeht. Denn ich habe sehr, sehr günstig gekauft, die Renovierung zu 0,5 Prozent abgeschlossen ohne dass ich so naiv wäre dass dies ewig so weitergeht. Also bei mir alles tiefgrün. Im Moment.

Ja, ich habe jahrelang das gepredigt was nun scheibchenweise ans Licht kommt, dass Regierungsleute und Notenbanken nicht nur ein Synonym für die geballte Inkompetenz sind, sondern sich vor allem persönlich bereichern. Ich gehe weiter, Trump hat „gezockt“ und mit seinen ewigen Tax Reform-Plänen die Kurse nach oben getrieben – Biden nun mit seinen Maßnahmenpaketen und dem Druck auf die FED. Ihr selbst schildert auf FMW ein Beispiel eines korrupten Bänksters nach dem anderen – also: ist es doch wahr, oder? Gleiches gilt für die (Printj)ournalisten, korrupt, eigensüchtig, gierig, narzisstisch, null an Information interessiert, ob Financial Times oder anderes. Wers glaubt was so publiziert wird der versenkt eben sein Geld, ob mit „FED Mouthpiece“ oder Dirk Müllers Hilfe. Allerdings predige ich so etwas privat und nicht via Portal – das ist ein erheblicher Unterschied. Nein, keine Verluste, ich war nie aktientechnisch investiert – viel zu hohe Gebühren allüberall, drei, vier Prozent Gewinn bei dieser Inflation sind uninteressant. Schnelle Gewinne mit Gold, Bitcoin etc. genügten mir – hurra, gebührenfrei! Mich treibt wirklich dies zur Weißglut: Es müssen alle per „Dauerfeuer“ ihre „Botschaften“ an den Mann/die Frau bringen. Und dabei leidet eben das sachliche Für und Wider – was spricht für weiter steigende Zinsen, was dagegen. Immos sind hier auf FMW nur am Crashen (heute gleich zweimal) und wenn eine Umfrage das belegen kann, dann wird diese gerne publiziert. Das Gros der Immoleute kommt derweil gut klar mit Haus und Wohnung – nur, wen interessiert das schon?

@Macwoiferl, dann sprechen Sie mal mit Immo-Maklern und Projektentwicklern – die sind alle nur am Jubeln..

Und in China ist die Lage doch klar, oder nicht?

@Macwoiferl

Dafür das sich bei Ihnen doch alles im grünen Bereich ist, scheinen Sie ein klein wenig unausgeglichen zu sein.

Vielleicht entspannen Sie mal ein bisschen und machen sich einfach ein paar weniger Gedanken über eine Weltverschwörung, die Sie täglich zu verfolgen scheint.

Nicht das Sie das noch ganz verrückt macht 😂

Zustimmung.

Beim Immobilienkauf. alt oder neu, sollte mit überlegt werden und nicht nach träumen oder Zeitgeist gehen, oder „ich möchte auch haben“

Ansonsten : Es wird viel und noch mehr geschrieben. Jeden Tag.

Ursache : Wir haben ein Überangebot an Journalisten oder Menschen der schreibenden Zunft. Und wer damit Geld verdienen will oder muss, der muss eben schreiben – sofern er eine bezahlte Anstellung hat. Oder er versucht es als Freelancer. Will er damit Geld verdienen in einer Branche in der die Konkurrenz vielzahlig ist muss er schreiben was der Auftraggeber will. Man kann auch für Interessenten aus Wirtschaft und Politik Gefälligkeitsartikel schreiben als getarnte Werbung für deren Interessen ohne daß es der Leser registriert. Man muss ja schließlich Geld verdienen. Die Konkurrenz ist groß, da muss man findig sein. Bill Gates hat erst so 234 Mill Dollar an Medien weltweit „gespendet“.

Tut man das nicht, will man eigenständig bleiben,ist man entweder Verschwörungstheoretiker oder/und verdient kaum Geld. Oder man macht einen eigenen Blog auf und schreibt was man denkt und recherchiert, schreibt über Themen die der eigenen Überzeugung entsprechen. Die wird aber dann meistens auch mit dem Prädikat „Verschwörungstheorie“ ausgezeichnet.

Die Charakterisierung als „Verschwörungstheoretiker“ ist inflationär geworden.

Ich bin mir sicher, daß die meisten nicht wissen woher dieses Wort kommt, wer es eingeführt hat.

@ottonorma

„Es wird viel und noch mehr geschrieben. Jeden Tag.“

Das trifft vor allem auf dich und den Andalusier zu. Woher das Wort „Verschwörungstheoretiker“ stammt, ist nicht von Belang. Hauptsache, man benutzt es zutreffend und wendet es auf die richtigen Leute an. Und eines steht auf alle Fälle fest: Verschwörungstheoretiker sind in hoher Korrelation auch Jammerlappen und beherrschen das Spiel mit der Opferrolle nahezu perfekt.

Einen eigenen Blog zu eröffnen, wäre eine fantastische Idee. Tausendmal besser, als fremde Kommentarfunktionen zu missbrauchen und die Leser Tag für Tag mit Wiederholungen, Hetze und themenfremder Propaganda zu nerven und zu kompromittieren.

Hallo Ottonorma

Ich habe keine eigene Erfahrung mit Zinsen für Baukredite, aber das hatte ich gefunden.

30.04.2019

https://www.faz.net/aktuell/finanzen/meine-finanzen/finanzieren/bauzinsen-sinken-auf-niedrigsten-stand-der-geschichte-16163554.html

Für Baudarlehen mit einer Zinsfestschreibung auf fünf Jahre zahlen Kreditnehmer jetzt im Durchschnitt 0,88 Prozent, wie aus Zahlen der FMH-Finanzberatung in Frankfurt und des Internetvergleichsportals Biallo übereinstimmend hervorgeht.

Also wäre eine Anschlussfinanzierung 2024 fällig

https://www.hypothekenzinsen.net/rueckblick-hypothekenzinsen-entwicklung-2014.htm

Gegen Ende des Jahres 2014 lagen die durchschnittlichen Zinssätze bei einer Festschreibung für 5 Jahre auf einem Niveau von 0,4 Prozent, während sich der Zinssatz bei einer Festschreibung von zehn Jahren ebenfalls knapp unter einem Prozent einpendelte.

Also wäre eine Anschlussfinanzierung 2024 fällig

Viele Grüße aus Andalusien Helmut

Hallo Helmut

Ich korrigiere mich. Bei mir waren es noch 2,4% im Mai 2014 bei der Interhyp mit 5 Jahren Laufzeit. Tilgung Günstiger ging´s nicht. Die 0,4% erscheinen mir unwirklich. 5,25%.2009 waren es nominal 3,66% und 4% Tilgung. Und zu Beginn 1994 7% Zins und 3,7% Tilgung. Ich hab immer nur 5 Jahre gemacht, bin gut gefahren damit..Bin aber fertig damit. Jetzt wären wahrscheinlich für Neukäufer 10 Jahre oder länger besser (gewesen), obwohl ich erst mal abwarten würde wie sich der Arbeitsmarkt entwickelt. Ist mir für die Zukunft recht unsicher, wie es im Grunde das ganze Deutschland ist.

Ich hatte das hier auch schonmal erwähnt. Ich weis nicht woher die von Helmut verlinkte Seite ihre Daten „nimmt“, aber wir hatten Ende 2014 einen Finanzierungssatz von 2.1%, Schnitt war damals ca 1.9-2.0%.

Alles unter 1.5% war die absolute Ausnahme und nicht relevant.

Ich beobachte aus Interesse ein Immobilienportal die örtliche zum Kauf angebotenen Häuser. Dort stehen seit Wochen gefühlt immer die gleichen Immobilien. Sieht mehr danach aus, wenn mögliche Käufer größere Preisreduzierungen der Angebotspreise abwarten wollen und daher den Kauf verschieben wollen. Die Banken werden sicherlich jetzt auch vieles Versuchen, um den Verkauf in dieser Marktphase zu verhindern. Bei Allgemein Sinkenden Preisen, sinken auch die Sicherheiten der Banken. Macht wenig Sinn für die Banken, jetzt Verkäufe zu erzwingen. Ist natürlich eine sehr schlechte Zeit für Immobilien Besitzer, die sich aus Persönlichen Gründen von ihrer Immobilie trennen müssen.

Wenn die Immobilienpreise jetzt sinken bewerten auch die Banken die bereits gekauften Immobilien als Sicherheit geringer. Heißt wenn sie einen Anschlusskredit benötigen kann es sein, wenn nicht genug getilgt wprden war, daß der dann aktuelle Wert der Immobilie geringer ist wie ihre Schuld, heißt sie kriegen keinen neuen Kredit der alles abdeckt. Entweder steht dann der Verkauf an, oder wenn´s gut geht müssen die Eltern ran falls die noch genug haben. Wenn´s dann wie normal dumm kommt ist der Erlös für das Eigentum geringer wie die Schuld.

Problem ist jetzt, dass die Masse der Käufer glaubt die Immobilien Preise sinken noch einmal kräftig und daher derzeit nicht kaufen wollen. Jetzt eine Immobilie zu verkaufen ist daher sehr ungünstig. Die Banken werden sicherlich alles möglich machen, das möglichst wenige Immobilien jetzt schnell verkauft werden müssen. Mehr Angebot drückt schließlich die Preise und damit auch die Werte der von den Banken finanzierten Immobilien. Wenn diese Situation länger anhält, wird es sicherlich schwierig für alle Seiten.

Sorry, ich wolle eigentlich nichts zu diesem Thema schreiben. Aber wenn Helmut aus Andalusien *grins* und Ottonorma schreiben, dann muß ich ebenfalls meinen Senf dazu geben. Bin erstaunt, daß die mal nix zu moppern haben und das Versagen bei der verbrecherischen Regierung sehen.

Man sollte das Thema „wertneutral“ angehen. Ich bin sehr sicher, daß es sehr viele Besitzer gibt, die auf Naht genäht gekauft oder gebaut haben, um sich ihren Traum endlich zu erfüllen. Wir hatten diese Phase auch in den USA in den 2000ern und auch in den 80/90ern. Und ich bin mir sicher, so bescheuert es auch vom Mathematischen her ist, daß sehr viele ihre Finanzierung noch günstiger gestalten wollten (bei 1 oder 1,5%) und deshalb eine sehr kurze Festschreibung gewählt haben. Der Mensch ist so, gierig. Punkt.

Ergo werden viele dumm aus ihrer Wäsche schauen. Kein Mitleid.

Die Frage schließt sich an, was dann die Folgen für die Wirtschaft in Deutschland sein mögen.

Man muß aber unterscheiden, zwischen den privaten Bauherren und den Immobilienfirmen. Zwei verschiedene Paar Schuhe.

Aber ich gebe Macwoiferl recht, daß echt viele überflüssige Artikel hier sich mit dem „Niedergang“ der Immobilien – ob in den USA oder in Europa – beschäftigen. Denn es ist nur eine logische Folge, wenn bei steigenden Marktzinsen weniger Häuser gekauft/verkauft werden oder sich weniger Leute eine Immobilie leisten können. Viel interessanter wäre doch die Relation der Preise im Vergleich und die Beleuchtung der möglichen oder wahrscheinlichen Folgen dieser Entwicklung. Also z. B. Insolvenzen von Baufirmen oder Zulieferern. Aktuell sind wir mit den Immo-Preisen immer noch in Absurdistan.

Oder dem Narrativ, daß weder die FED noch die EZB die Zinsen anheben können, weil……

Nun….sie haben es dennoch gemacht – und sie werden es weiter machen.

Oder aktuell hier in Deutschland, wie viel Armut um sich greift, kaum ein Deutscher noch sein Essen bezahlen kann. Alles wegen Gas- und Stromrechnung vor die Hunde geht. Erst vor wenigen Tagen eine „Studie“ in „Tagesschau.de“ gelesen, daß 52% der Deutschen nichts mehr sparen können. An diesem Tag schrieb ich meiner Freundin, daß ich im Biergarten sitze und sich dort um mich herum wohl die restlichen 48% versammelt hatten. Kein Tisch zu kriegen.

Es bleibt festzustellen, daß medial tatsächlich die Stimmung in eine bestimmte Richtung gedrückt werden soll. Warum auch immer?

Wie zeigt man, dass man keine Ahnung hat, ohne zu sagen, dass man keine Ahnung hat?

Macwoiferl: „Das krieg ich hin.“

Ich möchte es Mal bildlich ausdrücken. Ein „gesunder Markt“ muss ein- und ausatmen um zu leben. Derzeit beginnt er eben mit dem Ausatmen. Das ist dringend nötig, weil er mit dem Einatmen fast beim Ersticken angekommen ist. Auch in solchen Marktphasen wird es Teilnehmer geben, die das in Ordnung finden, was jetzt abläuft.

Hallo Ottonorma,

vielleicht ist mir ja mal was entgangen, aber in persönlich habe noch keine Kommentare von Helix 52 gelesen, der auch nur einen Funken Substanz hatten, sondern nur substanzloses Gelaber.

Wenn ich über Wasser gegen könnte, dann würde er noch schreiben: Noch nicht einmal schwimmen kann er.

Aber solche Menschen gibt es in jedem Forum.

Das kann man leicht ertragen, und ist ja auch oft lustig.

Viele Grüße aus Andalusien Helmut

Ja Helmut so kann man das ohne weiteres ausdrücken. Frage mich wo der herkommt. Es wundert mich nur, daß es solche Typen auf dieser Seite gibt, die doch einen finanztechnisches outfit hat und seriös ist, (sag ich mal so unbewiesen; leftutti würde ja wieder Nachweise verlangen).

Gut, man soll sie labern lassen, gehört zur Toleranz.Und das bißchen Freiheit das uns noch gewährt wird kann man auch solchen Leuten zubilligen.

Natürlich schreiben wir auch alle mal was falsches, vergessen ein Komma, sind in der Zeile verrutscht, machen Tippfehler, oder sind selber einer Falschmeldung aufgesessen.

Das kann Helix52 natürlich nicht passieren, denn das Gelaber passt immer optimal, allerdings nur für die Mülltonne.

Viele Grüße aus Andalusien Helmut

Wie ihr euch hier verhält spiegelt doch die Realität ganz gut ab.

Niemand schaut nach seinem nächsten und es gibt eben Menschen die sich eine höhere Rate nicht leisten konnten oder wollten.

Privat oder „gewerblich“ ist natürlich ein Unterschied. Aber eigentlich sollte jeder der einen Kredit nehmen muss sich gut beraten lassen bei seiner ausgewählten Bank. Wenn das nicht geschehen ist, kommen wir an den Punkt an dem wir eben stehen in 5, -7, -9 oder 10 Jahren.

Die Banken sind da mit „Schuld“ oder rechnen mit eigenen Immobilien von Ihren Kunden.

Nur meine kleine Meinung am Rande zu diesem wirklich spannenden Thema.

Grüße

@Helix52

„….Hetze und themenfremder Propaganda zu nerven und zu kompromittieren.““

Ich schätze mal Sie sprechen von sich, weil ich verbreite keine Hetze,

Sie scheinen mir schnell und leicht genervt.

„Verschwörungstheoretiker sind in hoher Korrelation auch Jammerlappen und beherrschen das Spiel mit der Opferrolle nahezu perfekt.“

Auch wieder so ein allgemeines Geblabber, ist das Ihr Niveau ? scheint mir so.

Das Forum hier ist schon ein wenig eigenartig

„Das Forum hier ist schon ein wenig eigenartig.“

Aber erst, seitdem du und der Andalusier in eurem massiven Freizeitüberschuss und überschäumenden Langeweile mangels alternativer Beschäftigungsfelder das Ruder übernommen habt und so eine Art vorherrschenden Meinungskonsens vortäuscht.

Hetze kann man auch leise und geschickt betreiben, das muss nicht immer so plump und offensichtlich ablaufen, wie bei Meister Helmut. Vielleicht fällt dir aber auch selbst schon gar nicht mehr auf, was du hier Tag für Tag an Hetz-Propaganda gegen Medien, Regierung, den Westen und die Ukraine und pro Russland abfeuerst? Man darf und soll natürlich kritisch denken und sich bei Bedarf auch dergestalt äußern. Eine infantile Unreflektiertheit und devot-naive Weiterverbreitung von Kreml-Propaganda und rechtspopulistischen Querdenker-Narrativen steht allerdings auf einem ganz anderen Blatt.

Und apropos Helmut: Ausgerechnet der unterstellt anderen „substanzloses Gelaber“, obwohl er nun schon unzählige Male der Verbreitung von Fake-News überführt wurde und im Prinzip nichts Tiefschürfenderes zu bieten hat, als die ständige Wiederholung seiner so rührseligen, wie langweiligen Lebensgeschichte, garniert mit viel Preppertum und etwas (steuerfreiem) Gold in einem Schweizer Schließfach.

Ich verstehe das ganze gezehter nict wirklich. Wenn ich eine Immobilie kaufe muß ich die Belastung tragen können. Mehr nicht. Achja als ich vor ca 40 AJhren mit rund zahrten 20Jahren meine erste Eigentumswohnug kaufte rechnete ich die Belastung so aus das ich die im Falle einer Arbeitslosigkeit auch noch gut tragen kann. So habe ich das immer gehalten. Seit 1,5 Jahren habe ich shcon ein Vorwarddarlehen mit 1,43 % und 1 % Tilgung abgeschlossen das im Jahre 2024 greift und dann weitere 10 Jahre festgeschrieben ist. Meine Belastung sinkt dann von 750 € derzeit auf 450€ dann also mit etwas Weitsicht und weniger dummen Sprüchen kommt man gut durch die Zeit. Nun ja was dann allerdings in 2034 bei Fälligkeit Passiert ist im Moment noch nicht zu berechnen. Ich bin da aber zuversichtlich und der Meinung von Helmut das man die Immobilie dann mit Gold bestimmt gut bezahlen kann. Werden wir abwarten müssen und dann sehen.

Helix52.

Ja, genau so ein Gelaber meine ich.

Bring doch mal was zum Thema.

Helmut

Dieser Helix ist schon fast köstlich mit seinen allgemeinem Gelaber und Gebashe

Du weußt doch : „Man denkt von anderen genauso schlecht wie man selber ist“ und er outet sich ständig. Mut hat er muss man ihm lassen ? oder fehlt ihm was und es ist gar kein Mut ?

Also solchen lästigen Trolls gibt´s ja nicht mal auf RT.

Recht hat er ich schreibe zu viel vor allem weil man solchen Trolls schreibt.

Werd ich einstellen müssen

@Helmut

Ich bin doch exakt auf den ursprünglichen Kommentar von @ottonorma eingegangen. Dort ging es um miese, nicht objektive Dauer-Schreiberlinge, eine manipulierte Presse und viel Gejammer wegen der Diskreditierung von Verschwörungstheoretikern.

Würde ich auf deine Aussage eingehen, die da lautet: „Mal sehe wie hoch die Zinsen 2023/24 sein werden, denn 10 Jahre vorher gab es Baudarlehen mit einem Prozent Zinsen“, würde ich dich nur erneut der Verbreitung von Fake-News überführen. Tatsächlich waren es 1,8 bis 2,8%.

Das Thema hatten wir übrigens schon einmal, auch da wurdest du schon darauf hingewiesen, dass du dir wieder einmal einen extremen, schnell vorübergehenden Tiefpunkt im April 2015 herausgepickt hast. Und damit nicht genug, hast du ihn auch noch in 2014 verschoben und dann ganz großzügig von 2013/2014 geschrieben.

https://finanzmarktwelt.de/immobilienpreise-inflation-duestere-erwartungen-der-buerger-239510/

Wir haben aber jetzt das Jahr 2022, also wäre bestenfalls der Zeitraum 2012/2013 von Interesse. Und da lagen die Zinsen bei 2,5 bis 3,5%.

https://www.interhyp.de/ratgeber/was-muss-ich-wissen/zinsen/zins-charts/

https://www.zinsentwicklung.de/zinscharts.html#!/

https://de.statista.com/statistik/daten/studie/155740/umfrage/entwicklung-der-hypothekenzinsen-seit-1996/

https://www.bauzins.org/bauzinsen-chart/

Also überlege dir genau, wer hier substanzloses Gelaber verbreitet…

@ Helix 52, von Helmut habe ich schon viel gelernt, von Ihnen habe ich gelernt, dass es noch viele Naive gibt, die Nichts gelernt haben.

definitv wir der immo markt crashen.

grunde:

– die zinsen sind von jahresanfang bis heute um 300% gestiegen. also von 1% auf 4%

– die heizkosten sind prozentual sehr stark gestiegen

– strom ist prozentual stark gestiegen

– löhne stagnieren

– also ist bei einer baufinanzierung das von der bank angesetzte existenzminimum zur berechnung des freiverfügbaren ek’s gestiegen, heisst freiverfügbare einkommen ist abgestürzt

das heisst das die hâuserpreise sehr stark fallen werden.

ja in den 90′ ern waren die zinsen bei 8/9/10 % aber in den 90′ ern waren strom, heizen wasser ein bruchteil der kosten von heute.

in den 90′ ern war minimum nettoeinkommen 1800 / 1900 mark aufwärts.

mein neffe und mein sohn haben letztes jahr ausgelernt und haben ne party gesxhmissen bei mir im garten. hab mal durch die runde gefragt was die jungs verdienen in ihren jobs und arbeitgebern.

mein neffe logistikkaufmann bei daxhser hat 1400 netto. mein sohn 1450 netto. klar kann man damit in den biergarten, mal einen kurzurlaub etc.

man kann mit diesen 1400 euro aber definitiv kein haus kaufen.

auch ne wohnung in der stadt kann man damit nicht mieten.

wohnen alle noch bei den eltern.

daher sag ich immer, bis ende ära kohl gings uns gut. danach ist so ein kampf von den oberen 10 gegen den die bevolkerung bzw arbeitnehmer entstanden.

die einzigsten die ihre löhne nach kohl um 100/ 200 bis zu 1000 % erhöht haben waren doch vorstände. was haben vorstände zu dm zeiten verdient was verdienen die heutzutage.

vg md

Hallo md.

In dem Beitrag erscheinen mir einige logische Brüche und das Fazit „der Immomarkt wird crashen“ ergibt sich m.E. aus den dort genannten Gründen nicht.

Richtig ist, daß in den 90ern die Bauzinsen bei 8% (SSK, Dresdner, Commerzbank) lagen, aber es auch günstige Angebote bei 6-6,5% gab (10 Jahre Festschreibung). Die Hauspreise (Neubau) in guter Wohngegend lagen du dieser Zeit bei ca. 350.000 bis 400.000 Mark (ergo ca. 200.000 Euro). Die Hauspreise korrelieren fest mit den Bauzinsen. Sind diese niedrig, erhöhen sich quasi automatisch die Immowerte und anders herum.

Ferner ist richtig, daß mit steigenden Lebenshaltungskosten die mögliche Kreditlinie je nach Eigenkapital geringer wird. Sie wird geringer, stürzt aber nicht ab. Kann aber dazu führen, daß man sich gegen den Kauf entscheiden muß. Alles ganz normale Vorgänge im Bereich der Immobilienwelt und hat nichts mit einem Crash in diesem Bereich zu tun.

Ein Kauf einer Immo damals mit 1900 Mark netto halte ich für Träumerei. Es sei denn, man hatte schon 60% an Eigenkapital oder finanzierte über damals sehr günstige Bauspardarlehen. Auf jeden Fall aber hat noch nie jemand nach seiner Ausbildung eine Immobilie gekauft. Also von seinem Einkommen her. Und genau so kann das auch heute keiner mit 1400 Euro machen. Damals bestanden beim Bau mit Familie noch erhebliche steuerliche Vorteile (§10a EStG) und Disagio, was es heute nicht mehr direkt gibt.

Aber den Sprung von der Kohl-Ära zum Jetzt kann ich nicht nachvollziehen. Den Deutschen ging es bis vor kurzem noch nie besser. Den Niedriglohn mal außen vorgelassen, den es damals noch nicht gab.

Aktuell verteuern sich die Bauzinsen, als logische Folge werden sich die (Mond-)Hauspreise an weniger Bauwillige anpassen müssen. Auch aus Renditesicht ist bei 10%-Inflation eine Immo aktuell nicht so der Burner. Das hat aber mit einem Crash nichts zu tun. Es besteht noch ein zusätzliches Problem, nämlich das der alten Bevölkerung und der daraus resultierenden vielen Erbschaften von Immobilien. Diese werden in den nächsten Jahren vermehrt auf den Markt kommen und eine zusätzliche Konkurrenz bilden. Aber immer noch kein Crash. Erst, wenn der Arbeitsmarkt hier ins Schleudern kommen sollte (starke Rezession), dann kann man evt. einen Crash befürchten.

Weiterhin gebe ich zu bedenken, was Prof. W. Sinn über den Wert seines Hauses sagte. Der Markt wert spielt für ihn keinerlei Rolle, denn er wohnt ja darin, ob es nun 1 Million oder 100.000 Euro Wert hat. Für ihn ist der Wohnwert der entscheidende Faktor. Also – kein Crash –

Pingback: Aktuelles vom 1. November 2022 | das-bewegt-die-welt.de

@jumpin, hallo jumpin,

also im immomarkt gibts zyklen,

zb ein guter zyklus ging glaube 2006 zuende mit dem wegfall der eigenheimzulage ( 2500 euro pro kind + 1500 euro eltern über 8 jahre ) trotz hoher zinsen von 4/5/6 % zu der zeit.

nach der eigenheimzulage ging die nachfrage auch sehr stark zurück und der crash am immomarkt kam 2 jahre später mit lehman brothers.

dieses jahr geht wieder, ein sogar superzyklus zu ende.

wir hatten nicht nur niedrige zinsen, sondern der immens wichtige 2. faktor nämlich die nachfrage wurde durch den asylanten bzw flüchtlinge flut begünstigt.

wir wissen alle über unser problem bescheid. der demographische wandel. also sind wir auf zuwanderung angewiesen.

desweiteren, habe ich gesxhrieben das in den 90’ern billigste löhne 1900 dm waren. aber zu dieser zeit alles viel günstiger war ( miete heizen strom lebensmittrl sprit usw.) und es keine digitalisierung gab sprich handys pc laptop etc pp.

also ist die kaufkraft von diesen 1900 dm mit heute verglichen minimum schätze ich zu vergleichen mit 2500 – 2800 euro gleich zu setzen.

heute gibts junge mensxhen die mit einem anfangsgehalt von 1400 euro anfangen. das ist besxhämend.

aber zurück zu kommen auf den immobilienmarkt, die hohen zinsen gepaart mit einem stark steigenden nachfrage rückgang gepaart mit der ablehnung der banken bei baufinanzierungen wird zwangsläufig die preise drücken.

somit bedarf es jetzt noch ein zünglein an der waage ( china immofonds crash, usa oder australien kanada oder bei uns ) und der crash würde sich beschleunigen. wir wissen das viele länder auf verschiedenen kontinenten einen aufgeblähten immomarkt haben. und wissen das dort auch die zinsen steigen. und eine kettenreaktion sobald einer kippt ist normal.

zu kohl ära:

also will ich mal ins detail.

der kohl war der letzte katholische kanzler, seither wurden und werden wir immernoch nur von nichtkatholischen politikern regiert.

wenn man jetzt das medianvermögen vergleicht, haben katholisch regierte staaten, seit ende ära kohl uns deutschen überholt. ob italien frankreich österreich spanien alles kath. regierte staaten.

deshalb möchte ich gerne das der merz ( katholisch ) mal kanzler wird und meine dann gehts dem volk finanziell besser.

aber die von nicht katholischen gefuhrte medienlandschaft sehen jetzt sogar bei umfragrn deutschlandweit den bayrischen söder vor einem merz. hats glaube ich auch noch nicht gegeben. ein bayerischer politiker ganz weit vorne.

ich gebe diesen umfragen keine achtung mehr weil sie stark verlogen und vorgegeben sind. meine meinung.

vg md

Sie scheinen noch jünger zu sein, um es nicht zu wissen. Franz Josef Strauss MP in Bayern. Er trat 1979 als Kanzlerkandidat gegen Schmidt an. Ihm kann Bayern mit seine wirtschaftliche Kraft verdanken. Jahre vorher war er sogar Verteidigungsminister. Söder ist noch nicht mal soweit. Er ist Nürnberger und dort ist evangelisch vorherrschend, was er auch ist.

„wir wissen alle über unser problem bescheid. der demographische wandel. also sind wir auf zuwanderung angewiesen.“

Dieses Problem, wenn man es so nennen darf ist aber hausgemacht. Kinder kriegen ist nicht mehr „in“. Ja, jetzt gehen uns die Fachkräfte aus, aber vor 20 Jahren war es anders da hatten wir zu viele Arbeitslose und Ausbildungstätten für Jugendliche waren rar. Mit anderen Worten es gab zu viele hier und weniger Arbeit. Jetzt ist es umgekehrt. Und wird jetzt als Problem dargestellt. 20 Jahre vorher hätte das Problem für jetzt gelöst werden können.

Und jetzt kommen Sie wie viele andere populistische Politiker und sagen wir brauchen Zuwanderung. Ja welche ? woher ? und die können dann sofort die unbesetzten Stellen besetzen ?? Bisher werden die mit H4 alimentiert und kosten derWirtschaft ne Menge Geld. Und denk ich an die Ukrainer, die müssten Deutsch lernen und können nicht weil die Schulen keine mehr aufnehmen. Ein halbes Jahr müssen die warten für einen Platz. Hab mich selber dafür engagiert und weiß das. Manche Schule wartet sogar noch auf Fördergeld um Deutsch lehren zu können. Die Ämter sind natürlich wieder mal überlastet und sind wochenlang ! nicht in der Lage das Unterstützungsgeld zu bezahlen, so daß sich die Flüchtlinge erst mal Geld von Bekannten leihen müssen.

Aber Geld für Waffen rausschmeißen – das funktioniert.

@ottonorma hallo,

um gottes willen, möchte nicht falsxh verstanden werden.

für mich ist der söder ein guter weiser politiker.

ich wollte darauf hinweisen, zb bayern münchen ( bin auch bayern fan ) hat sehr viele fans, aber bei einer umfrage „unbeliebtester verein“ würden sie auch den 1. platz belegen.

also sprich, wenn der söder katholisch wäre, nehme ich an das er noch nicht mal unter den ersten 5 im ranking wäre.

ich möchte hier auch nicht falsxh verstanden werden. es geht um macht und regieren. und naxh kohl ist diese macht sehr einseitig und verdammt gut installiert – heisst medien sind mit eigenen journalisten bestückt. machtstellen alle im griff etc. sodaß andere keine chance bekommen und immer in sxhach gehalten werden.

so jetzt möchte ich aber zu diesem thema nichts mehr sagen, ich hab probleme genug.

und der demografische wandel verbunden mit weniger kinder bzw geburten ist doch auch ein resultat der politik nach ära kohl.

gewählt werden und die menschen sxhocken mit sprüchen wie von joschka fischer, ziel ist benzin 5 mark, zigaretten 10 mark etc, schreckt jeden mensxhen ab vor einer familienplanung.

dann der keil auch durch die grunen, zwisxhen eltern und kinder.

diese politik auf kosten der bürger, steuern, teuerung etc.

den mensxhen ist die zukunftsplanung genommen worden, die hoffnung auf eine schöne zukunft, uvm. wegen diesen grünen politiker ( sind in meinen augen keine klima partei, klima und umwelt wird nur als trittbrett genutzt ) und verbunden mit der angst und verbotspolitik hatt deutschland einiges an bevolkerung verloren.

vg md

@md, mein alter Spezi!

Seit wann halten teure Zigaretten die Menschen vom Kindermachen ab? 😀

Ich dachte immer, Rauchen macht unfruchtbar.

Für alle Bierernsten, Grantler und Querdenker im Forum: War nur ein Spaß. Ich hoffe, Ihr wisst noch, was das ist…

leftutti mein bester,

musste auch lachen :))).

als ging es dem joschka um die fruchtbarkeit der männer und deshalb die hohen zigarettenpreise. auch logisch.

apropos fruchtbarkeit, ich bin ein konfater, bei mir konntrn die mädels antibabysxhlucken soviel wie sie wollen, keine chance sie wurden alle sxhwanger. bin glücklich das ich viele eltern glücklich gemacht habe.

@ottonorma, mein alter ?

bin am 14.märz 1971 geboren. bin ich alt oder jung entscheide du.

aber ich bin ein genie davon kannst du ausgehen. um ein genie zu sein muss man nicht studiert haben.

vg md

@md, Gratuliere! Dachte ich mir doch, dass du ein prämierter und hoch potenter Zuchtbulle bist. Passt auch irgendwie zu dem katholischen Verein, für den du so schwärmst 😃 So laufen also viele kleine Murats in der Gegend rum. Ich hoffe, die wissen auch alle, wer ihr Papa ist?

Also, mein Freund, nix für ungut. Mach‘s gut und schau, dass du noch viele weitere Eltern glücklich machst.

@ leftutti

Natürlich wissen „wir“ was Spaß macht :-)

Zum Beispiel grüne Ideologen und selbsternannte Moralwächter und Gutmenschen ärgern, bis die sich grün Ärgern und sich die Finger Wund tippen.

Wobei das natürlich besser ist, als sich an Kunstgemälde oder Straßen festzukleben.

Also, tun sich sich keinen Zwang an und erheitern Sie uns weiterhin ;-)

zum Grantler

Das ist eine seiner leichtesten und beliebtesten Übungen. Ich werde ihm weiterhin zur Verfügung stehen.

@ottonorma, Ihren Einstand auf FMW hatten Sie ja bekanntermaßen mit einem ziemlich unsinnigen Traktat zum Klimawandel gefeiert. Nachdem dieses von mir in sämtliche Einzelteile zerlegt, von vielen Fehlern bereinigt, mit zahlreichen Fakten ergänzt und danach wieder zu einem korrekten Abbild der Realität zusammengesetzt wurde, haben Sie sich nicht mehr ansatzweise an meine Beiträge herangewagt. Insofern mag sich mir nicht erschließen, inwiefern Sie mit weiterhin zur Verfügung stehen. Ganz im Gegenteil, seitdem beschränken Sie sich im Prinzip nur mehr darauf, mit irgendwelchen ähnlich einfach gestrickten Gesinnungsgenossen dümmliche und herablassende Bemerkungen in der dritten Person über mich zum besten zu geben.

Das kann man natürlich so machen, allerdings lässt ein solches Verhalten aufschlussreiche Rückschlüsse auf Ihre Persönlichkeitsstruktur zu. So mancher könnte das als feige, hinterhältig oder schwächlich interpretieren.

Wie auch immer, selbstverständlich stehe ich Ihnen dafür gerne weiterhin zur Verfügung. Es würde mich sehr freuen, wenn es Ihnen danach besser geht.

@md

Was Ihre Einstellung zur Klimapartei und ihrer Volksverdummungsstrategie betrifft, stimme ich Ihnen zu. Aber es wird auch von der grünen Seite her suggeriert, daß es nicht Ziel einer jeden Frau ist Kinder zu bekommen, bzw. eines genügt. Die ideologische Einstellung ist eine Seite. Die Welt ist überbevölkert wird lanciert. Und in Deutschland gibt es dann eben mehr Leute die sich zum einen für besseren Lebensstandard entscheiden und gleichzeitig sich beruhigen der Welt helfen sich nicht über zu bevölkern.

Der Schweizer Soziologe und Politiker Jean Ziegler gleichzeitig Sonderberichterstatter der Vereinten Nationen für das Recht auf Nahrung. In den Jahren 1967–1983 und 1987–1999, sagte in dem öster. Film von 2005 „We feed the world“ aus, daß die Erde imstande ist 12 Mrd. Menschen zu ernähren. Der Film behandelt die massenhafte Entsorgung von Brot am Beispiel Wien, verurteilt den Anbau transgener Soja als Geflügelfutter in Brasilien, drehte im größten Gewächshaus der Welt in Almeria, die Bewirtschaftungsmethoden in Rumänien mit Hybridsamen.

Die Furcht vor der Überbevölkerung ist schon ziemlich alt. 1974 gab Henry Kissinger das Memorandum 200 heraus, das sich mit der Reduktion der Überbevölkerung befasst. Für die USA stellt die Überbevölkerung eine Bedrohung dar, weil es zu viele arme Menschen gibt, unnütze Esser wie es heißt die durch ihre Armut das wohlhabende Amerika bedrohen.In der Überzeugung, dass künftige Generationen, die überall auf der Welt geboren werden, eine Gefahr für die Anhäufung von Reichtum darstellten, unterstützten wohlhabende Einzelpersonen und die US-Regierung eine Politik der globalen Bevölkerungskontrolle, um eine Schuldzuweisung zu vermeiden.

Die Frucht solcher Politik macht sich in den reichen Ländern Raum. Und jetzt kommen dann die Stimmen auf wir brauchen „Fachkräfte“ weil wir weniger werden. Was für eine queere Politik ist das ? Und diese „Fachkräfte“ wie sie durchgehend genannt wurden hätten uns dann die Arbeit der Erziehung vom Kleinkind zum Erwachsenen erspart ?

Zweitens : Beispiel Ukraine. Hier herrscht große Armut die seit dem Maidan 2014 noch stark angewachsen ist. Mindestlohn von Selenskij jetzt angehoben : 1,23 €/Std, Bis zum Zerfall der Sowjetuion war die Ukraine der Vorzeigestaat der SU. Korruption und Mißmanagement haben sie kaputt gemacht. (Das Politbüro war mit vielen Ukrainer besetzt, Chrustschow, Breschnew waren Ukrainer und seine Mutter Polin, Gorbatschow hatte ukr. Vorfahren)Und die Geburtenrate ist eine der niedrigsten der Welt. Angaben liegen bei 1,14 bzw. 1,2 Kinder pro Frau. Notwendig wären für den Erhalt der Bevölkerung 2,1. Und dieser Geburtenrückgant geht seit 1991. In der Ukraine werden es immer weniger nicht nur weil viele schon vor Jahren ausgewandert sind. Die Zukunftsaussichten sind schlecht Undda noch Kiner hineingebären ? Gut, Afrikaner denken hier anders.

Ich wollte Ihnen mit dem Attribut ´zu jung´ eben zeigen, daß Söder nicht der erste bayerische Politiker war der nach der Kanzlerschaft strebte. So was bekommt man eben nur live am TV mit. Und Söder ist als Nürnberger Franke, und die gab es vorher – bis auf eine kurzzeitige Ausnahme – in der bayerischen Regierung nicht. Den Stuhl machten die Oberbayern unter sich aus. Nürnberg die Frankenmetropole wurde von München aus immer kurz gehalten.

(so jetzt reichts, werd sowieso wieder angegangen ich schreib zu viel)

Wieviel werden es wohl sein?

Wieviel Häuschenbesitzer müssen 2023/24 nachfinanzieren?

Wer hat mal eben einige Hunderter für die erhöhten Energiekosten und für ein eventuell teureres Anschlussdarlehen einkalkuliert?

Die etwa 10 % Inflation werden auch vom Einkommen finanziert werden müssen.

*Immer daran denken: Auch Immobilienbesitzer können Wohngeld bekommen.*

Ich habe mal zum Spaß nachgerechnet.

Wenn meine liebe Frau und ich unseren Wohnsitz nach Deutschland verlegen würden, dann hätten wir erst einmal Anspruch auf einen WBS.

Was in etwa bedeutet: Die Miete zum halben Preis. Und dann würden uns noch etwa 425 Euro Wohngeld zustehen.

Die Wohnung praktisch umsonst.

Allerdings müssten wir dann unsere Unzen auf maximal 90.000 Euro reduzieren.

In Hamburg könnten wir 120.000 Euro behalten.

Natürlich passt das nur für die Wenigsten, aber wenn diese Zeilen auch nur einem Menschen helfen können, dann hat es sich sicherlich gelohnt.

Inflation: Führen die Energiekosten zur Pleite für Immobilienbesitzer?

„Inflation: Führen die Energiekosten zur Pleite für Immobilienbesitzer?“ https://app.handelsblatt.com/politik/deutschland/inflation-fuehren-die-hohen-energiekosten-zur-pleite-fuer-immobilienbesitzer/28769190.html

Viele Grüße aus Andalusien Helmut