Die Immobilienblase in den USA droht unter ihrem eigenen Gewicht zu kollabieren. Die Absatzzahlen für neue und bestehende Häuser haben ihren Zenit bereits überschritten. Hauptverantwortlich dafür sind die stark gestiegenen Preise. Daten der Federal Reserve Bank of Atlanta zeichnen ein dramatisches Bild für die Erschwinglichkeit von US-Wohneigentum.

Die Immobilienblase in den USA droht zu platzen

Diese acht Entwicklungen sind kritisch für die amerikanische Immobilienblase:

1. Stärkster Preisanstieg seit Datenerhebung

2. Preisbedingter Rückgang der Erschwinglichkeit

3. Einbruch bei Neubauverkäufen (-32,5 Prozent vom Top 2020)

4. Rückläufige Verkäufe bestehender Immobilien (-14,6 Prozent vom Top 2020)

5. Sinkendes Hypothekenvergabevolumen

6. Deutlicher Anstieg des Angebots neuer Häuser

7. Auslaufen des Hypothekenschuldenmoratoriums

8. Ende der Aussetzung von Zwangsversteigerungen

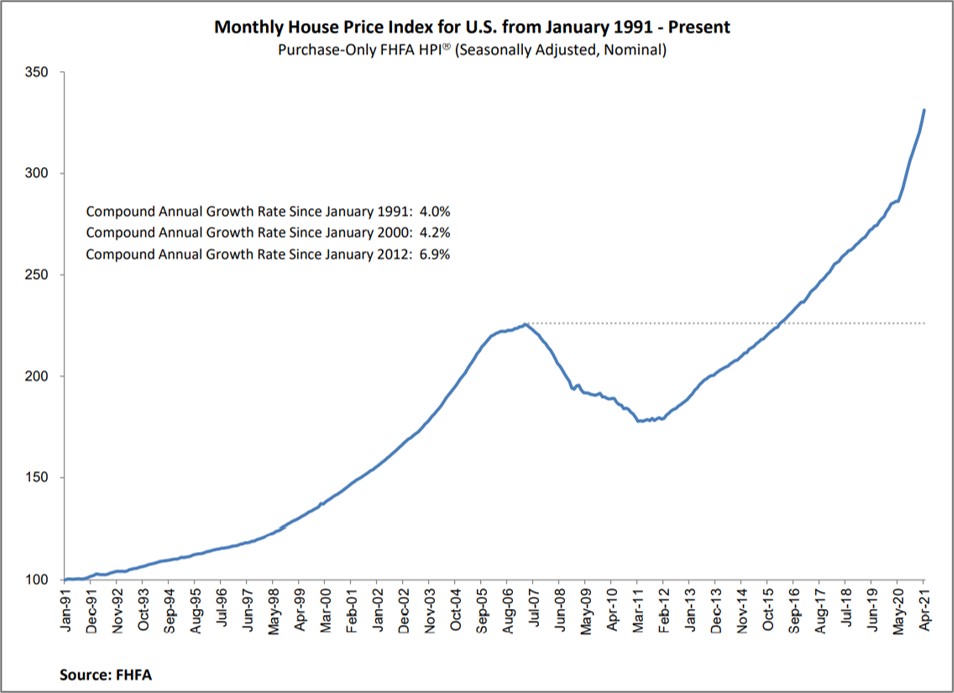

Dreizehn Jahre nach dem Platzen der letzten Immobilienblase droht sich die Geschichte zu wiederholen. Die Dimension der Preisübertreibung ist heute sogar noch größer. Die Höchststände der Hauspreise am Top der letzten Immobilienblase wurden bereits weit überschritten.

Mit 15,7 Prozent Preisanstieg gegenüber Juni letzten Jahres verteuerten sich Bestandsimmobilien so stark wie nie zuvor seit Beginn der Datenerhebung vor 30 Jahren.

Niedrige Zinsen, laxe Kreditvergabestandards, staatlich geförderte Hypothekenfinanzierer (Fannie Mae & Freddie Mac) und v. a. die expansive Geldpolitik der US-Notenbank (Fed) forcierten den Höhenflug der Betongoldpreise. Die Corona-Pandemie bescherte dem Markt für Wohnimmobilien dank Helikoptergeld und Schuldenoratorien einen zusätzlichen Nachfrageschub.

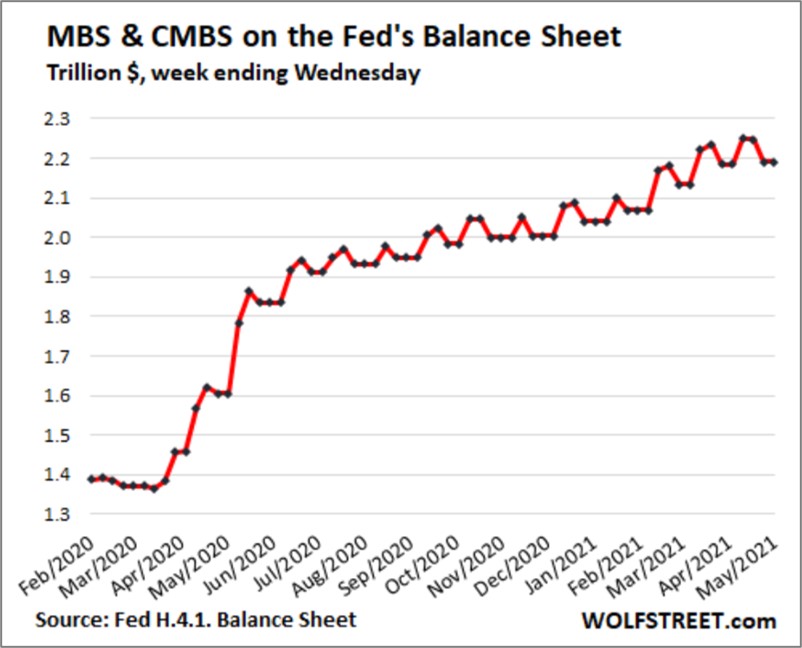

Nach wie vor kauft die Fed für im Schnitt 40 Mrd. US-Dollar pro Monat hypothekenbesicherte Anleihen (MBS). In den letzten zwölf Monaten absorbierte die US-Notenbank MBS im Volumen von 800 Mrd. US-Dollar und nahm damit das entsprechende Schuldnerrisiko für die Immobilienfinanzierer aus dem Markt. Vor allem im ersten Halbjahr 2020 waren die Einkäufer der Fed besonders aktiv.

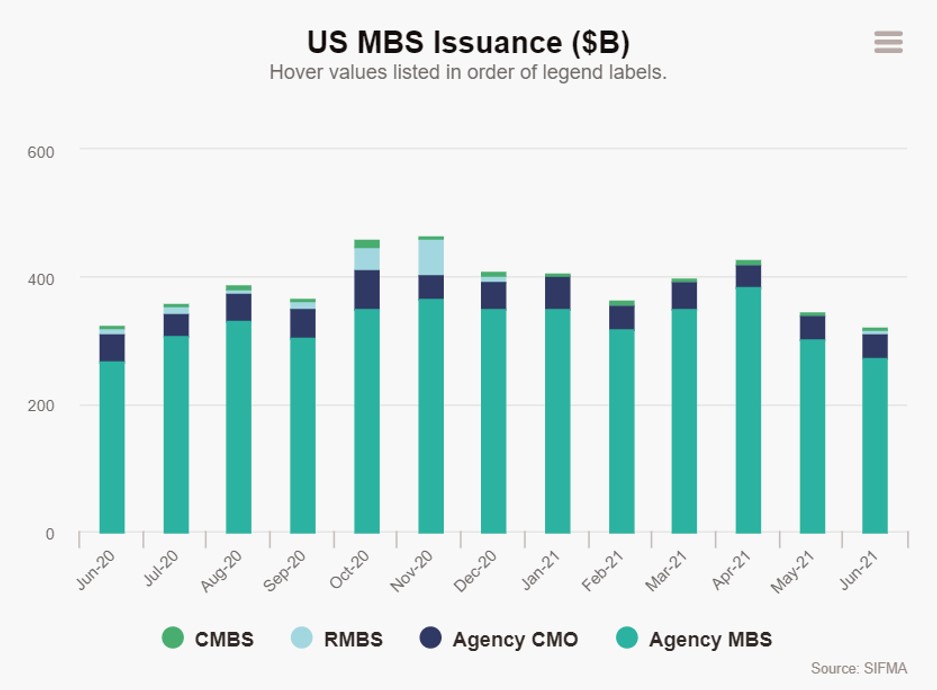

Seit Beginn dieses Jahres sind jedoch deutliche Schwächetendenzen bei Immobilienfinanzierungen und Refinanzierungen erkennbar. Der US-Hypothekenindex erreichte im Januar mit 981,1 Punkten seinen vorläufigen Höhepunkt. Seitdem ist der Indexstand kontinuierlich erodiert und liegt aktuell nur noch bei 698,3 Punkten. Das entspricht einem Rückgang um 28,8 Prozent.

Die Zurückhaltung bei der Aufnahme neuer Immobilienkredite spiegelt sich auch im rückläufigen Emissionsvolumen für hypothekenbesicherte Anleihen wider.

Da der durchschnittliche Fremdfinanzierungsanteil für Wohneigentum in den USA bei knapp 80 Prozent liegt, lassen sich daraus negative Rückschlüsse für die Nachfrageentwicklung ziehen.

Immobilien werden für viele Amerikaner unbezahlbar

Neben der hohen Immobiliennachfrage in den vergangenen Jahren erhöhten sich die Kosten für neu errichtete Immobilien in den letzten 15 Monaten zusätzlich durch den signifikanten Anstieg der Preise für Baumaterialien und Baudienstleistungen. Neue Einfamilienhäuser wurden so Schnitt um über 50.000 US-Dollar teurer.

Nach den explosiven Preisanstiegen droht das Reservoir an potenziellen Hauskäufern auszutrocknen. Immer weniger Amerikaner können sich ein Eigenheim leisten. Die Federal Reserve of Atlanta beobachtet den landesweiten Markt über ihr Analysetool „Home Ownership Affordability Monitor“.

Die hier gemessene Erschwinglichkeit von Immobilien für Privatpersonen berücksichtigt das jährliche Durchschnittseinkommen, den Median-Hauspreis sowie zusätzlich u. a. die Höhe der Hypothekenzinsen, Versicherungskosten und Steuern. Die gesamte durch den Immobilienerwerb entstehende Kostenbelastung wird ins Verhältnis zum Einkommen gesetzt.

Im Juli 2019 lag der Median-Hauspreis bei 266.375 US-Dollar und das Durchschnittseinkommen bei 62.287 US-Dollar pro Jahr. Seitdem hat sich der Median-Hauspreis um mehr als ein Jahresgehalt verteuert, das aktuell bei 66.740 US-Dollar liegt. Da der überwiegende Teil der Amerikaner unter 35.000 US-Dollar pro Jahr verdient, können sich trotz niedrigerer Finanzierungskosten immer weniger US-Bürger den Traum vom Eigenheim leisten.

Im Juli 2020 stand der Erschwinglichkeits-Index (Affordability Index) auf einem Niveau von 105 Punkten. Der letzte Wert für Mai 2021 lag bei 94,3 Punkten. Daten unterhalb der Schwelle von 100 signalisieren ein Abflauen der Nachfrage aus Gründen der Leistbarkeit (Affordability Threshold). Damit mehren sich die Anzeichen, dass die Immobilienblase Opfer ihres eigenen Erfolgs werden könnte. Einen derart starken Rückgang der Erschwinglichkeit von Immobilien gab es nicht einmal während der letzten Immobilienblase.

Sehr aufschlussreich ist dazu ein Blick auf die Ursachen für die rückläufige Erschwinglichkeit. Hier sticht die Preisentwicklung als der entscheidende Belastungsfaktor hervor (hellblaue Balken).

Der Markt reagiert bereits

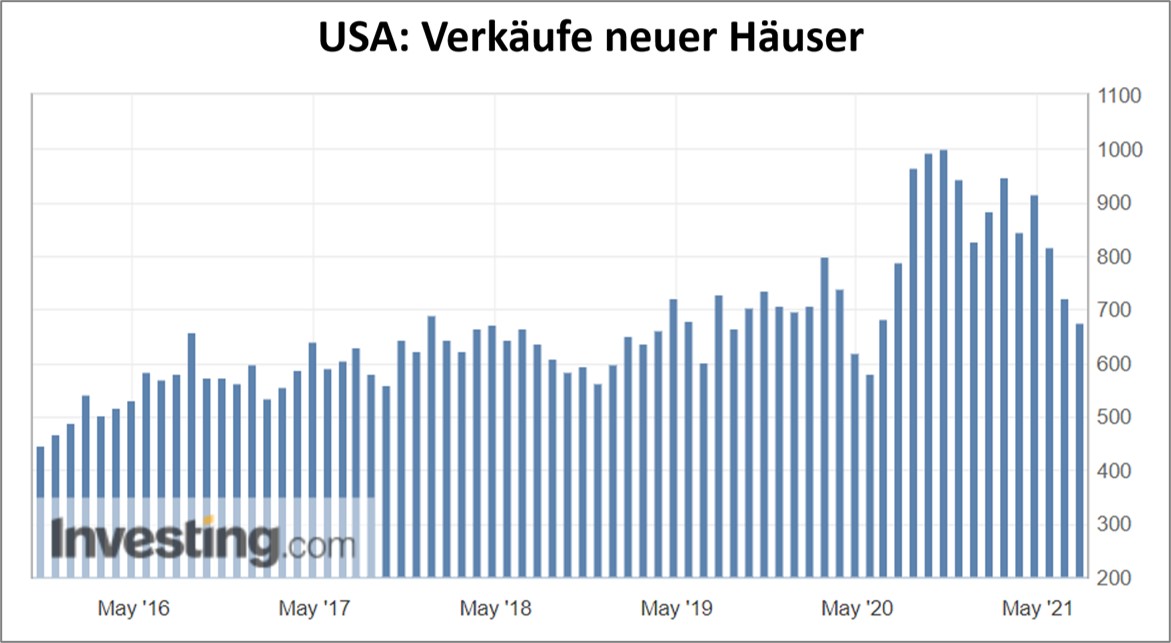

Ergänzt werden die o. g. Warnsignale von den tatsächlichen Umsätzen am US-Immobilienmarkt: Am Montag dieser Woche veröffentlichte das U.S. Census Bureau extrem schwache Daten zu den Verkäufen neuer Häuser. Diese zeigten einen erneuten Rückgang auf 676.000 Stück im Juni 2021. Der Hochpunkt wurde im September 2020 mit 1 Million neuer Häuser erreicht.

Laut Investing.com hat der Bericht zu den Neubauverkäufen einen größeren Einfluss auf die zukünftige Marktentwicklung als die Verkäufe bestehender Häuser.

Kommentare lesen und schreiben, hier klicken

Die Annahme einer Blase sind korrekt, es fehlen allerdings wesentliche Punkte.

1. Das Angebot wird nicht von Neubauten bestimmt, sondern von den Bestandsimmobilien. Deren Angebote sind aber um ein drittel gefallen, da in unsicheren Zeiten die Leute, wo möglich, in ihren Häusern bleiben und diese nicht wechseln. Dieser Effekt ist aber nicht dauerhaft.

2. Die Zahl ausfallgefährdeter Kredite ist wieder auf Rekordniveau, was die Banken dazu veranlasst hat ihre Anforderungen an Kreditnehmer drastisch zu verschärfen. Sprich, nur wer keinen Kredit braucht, kriegt auch einen.

3. Tatsächlich sieht die Masse der Amerikaner momentan einen ungünstigen Kaufmoment für Immobilien. Einmal wegen eigener Unsicherheit, der einsetzenden Kreditklemme. aber auch weil einfach niemand mehr bereit ist diese Preise zu zahlen, bzw. alle mit stark fallenden Preisen rechnen.

4. Der Markt wird aktuell lediglich von Spekulanten getrieben, die alles aufkaufen was sie in die Finger kriegen. Und das ohne jede Prüfung und zu jedem Preis. Sogar „Vermittlungsportale“ kaufen im großen Stil Häuser, da sie sich mit Investorengeldern vollgesaugt haben und nun einen schnellen Dollar erwarten.

5. Die Baupreise gehen schon wieder zurück. So hat sich der Preis für Bauholz inzwischen wieder vollständig normalisiert.

„Es sei denn, die US-Notenbank übernimmt wie in Japan nahezu komplett die Hypothekenfinanzierung und verzichtet auf Zins und Tilgungszahlungen. Alternativ könnten die Hypothekenzinsen nicht nur real in den negativen Bereich abgesenkt werden, sondern auch nominal. Sogar der Erwerb von Immobilienkapital via REITS durch die Fed wäre denkbar. Die Bank of Japan geht diesen Weg bereits seit Anfang 2015.“

Das könnte natürlich passieren, zeitigt aber denselben Effekt wie in Japan. Es verhindert zwar den Knall, stoppt aber keineswegs den schleichenden Wohlstandsverfall der Bevölkerung. Und in Japan geht es da für breite Bevölkerungsschichten so langsam ans Eingemachte.

Hallo thinkSelf,

vielen Dank für Ihre Ergänzungen. Bezüglich des Angebots an zum Verkauf stehender Bestandsimmobilien hatte ich vergessen zu erwähnen, dass diese laut Daten der National Association of Realtors (NAR) von Mai bis Juni 2021 um 3,3 Prozent auf 1,25 Millionen Wohneinheiten angestiegen sind.

Irgendwie macht sich sogar bei mir Pessimismus breit. Gibt es aktuell noch ein Wirtschaftsraum ohne grössere Turbulenzen? Hielt ich bislang China für sehr robust, zeigen die internen Machtkämpfe was anderes…

Lieber Hannes,

alles noch easy sozusagen.

Wenn ich mich an Deine Ausführungen zum US Häusermarkt von 2006 zurückerinnere, dann dauert es ja nun noch ca 1,5 Jahre bis der Donnerhall des Megaknalles bis nach Europa zu hören ist :)

VG Mario

Hallo Mario,

das Timing ist immer die größte Herausforderung. Zumal sich das Szenario der letzten Immobilienkrise nicht wiederholen muss. Die Zwänge, ein Platzen der Blase zu vermeiden, sind heute für die Notenbanken ungleich größer. Ein Platzen der Blase wird wahrscheinlich mit sehr radikalen Maßnahmen vonseiten der Notenbanken und Regulierer verhindert werden. Aber das bringt das Gesamtsystem noch näher an eine Katastrophe.

VG,

Hannes

Die FED kauft schon seit Ende 2008, die mit Hypotheken besicherten Wertpapiere. Allerdings müssen auch hier Zinsen und Raten bedient werden. Die FED gibt an nur die mit höchstem Rating gelisteten Wertpapiere zu erwerben und keine Surprime Papiere. Nun glauben wir’s mal.

Aber:

Der durchschnittliche Hauspreis liegt mit knapp 400 000 US-DOLLAR rund 50 Prozent über dem Niveau von 2006/07.

Damals kamen zuerst zwei US Hedgefonds unter Druck, die daraufhin kollabierten. Dann traf es die deutschen Landesbanken, wie die Sachsen LB, aber auch die IKB. Später folgten die Norhern Rock, AIG, die HRE und viele andere.

Zuletzt 2008 sogar Lehman.

Aus der Immobilien und Aktienkrise,2008, konnten wir uns gut erholen, weil die übrigen Assets keine Blasen aufwiesen. Der Nasdaq stand zum Beispiel bei 2500,heute 15 000.Der Dow bei 14000 heute 35 000.Der S& P 500 ,bei 1500 heute fast 4500.

Außerdem hatte die FED Luft die Zinsen zu senken. Damals 5,25 Prozent heute 0,125 Prozent. Das Portfolio selbst lag bei 800 Milliarden heute 8 Billionen.

Sollte die Blase wirklich platzen, dürfte das diesmal ungemütlich werden .

Der alles entscheidende Punkt ist die Inflation. Denn sollte sie nicht vorübergehend sein, sondern dauerhaft, wird’s ungemütlich an den Börsen.

Ja,ja, und wehe die Firmen müssen ihre Betriebskosten aus dem operativen Geschäft bezahlen ? !

Na das wird ein Spaß! Und das wohlmöglich noch mit einer stabilen Währung.

Richtig lustig wird es ,wenn China per Capita mehr importiert als die USA unter Einbeziehung des dann herrschenden Geldumlaufverteilung.Siehe hier letzte.

https://www.luzernerzeitung.ch/wirtschaft/am-us-dollar-fuhrt-kein-weg-vorbei-er-baut-position-als-meistgehandelte-wahrung-aus-ld.1152537

Randnotiz ,der EURO steigt nicht auf ,sondern ab.

Genau das isses ,Powell quatscht die Inflation mit vorhandenen Dollars aus der Horte herbei(Magie,Fugazi),

weil alle FOMO haben.Er selbst kann nämlich gar keinen neuen Kredit erzeugen. Aber wehe wenn er nicht quatscht ,sondern Zinsen anhebt ,der alte Teufel,auf die zahlreich umlaufenden Dollars.Dann heissts „MarginCall“ . Gut für den der Anteile an echter Wertschöpfung besitzt.

@ Sebastian, gute Feststellung.Während die 08 er Krise nur eine Übertreibung des Ami- Häuschenmarktes war und trotzdem weltweite Erschütterungen des Finanzmarktes bewirkte, wo komischerweise hauptsächlich ausländische Banken die Zeche bezahlten ist es diesmal eine fast weltweite ALLESBLASE.Die Werkzeuge und Resourcen fehlen nach 10järigen Zinssenkungen und Schuldenorgie.

Damals traten die Cinesen mit grosser Verschuldung als Retter auf. Zukünftig werden die Chinesen eher auf die eigenen Bedürfnisse achten und Oncle Sam absaufen lassen.Die Chinesen sind anscheinend so stark,dass sie die eigenen Börsen Schwächen können,während die Amis nicht einmal eine 10%Korrektur ihrer total überbewerteten Phanthasiebörsen zulassen dürfen.

Reagen hat die Sowjetunion zuerst mit Aufrüstung und dann finanziell demoliert. China wird das Gleiche mit den Amis machen.

Inzwischen haben wir Mai 2022. Würde mich interessieren, was der Autor und die Leserschaft inzwischen zu dem US-Markt hier zu sagen haben.

Hallo Herr Völker, am US-Hypothekenmarkt, einem Vorlaufindikator für den stark von Fremdfinanzierungen abhängigen Immobilienmarkt, sieht man bereits sehr deutlich die negativen Auswirkungen der gestiegenen Hypothekenzinsen: https://de.investing.com/economic-calendar/mortgage-market-index-1427

Pingback: Immobilienblase: Deutliche Warnsignale aus den USA - finanzmarktwelt.de - Max Wise