Führt die Inflation in den USA zu einer Stagflation mit dann folgender Rezession – und was bedeutet das für die Aktienmärkte?

Aktienmärkte, Inflation, Stagflation und Rezession

In der letzten Woche ging ein sehr ungewöhnliches erstes Quartal an den Märkten zu Ende. Zunächst gab es zwei sehr schwache Monate und dann einen März, der beim Weltleitindex S&P 500 mit plus 3,58 Prozent die meisten Anleger überraschte. Trotz eines Krieges in Europa, der am 24. Februar seinen Anfang nahm und bei dem kein Ende in Sicht ist. Wieder einmal hat sich das seltsame „Kaufen, wenn die Kanonen donnern“-Prozedere durchgesetzt, vorerst. Die wirtschaftlichen Auswirkungen werden immer deutlicher, Anleihen und Aktienmärkte driften immer weiter auseinander. Wie passt das zusammen? Die Inflation schießt in allen Ecken der Welt nach oben und beherrscht alle Wirtschaftsmedien, zugleich wird das Thema einer künftigen Rezession immer virulenter – inmitten eines gerade gestarteten Geldstraffungszyklusses.

S&P 500: Wochen- und Monatsbilanz

Das Auf und Ab der Aktienmärkte hat sich auch letzte Woche fortgesetzt. Trotz eines schwachen Monatsultimos, der auf regulatorisch bedingte Umschichtungen in manchen Mischfonds im Verhältnis von Aktien zu Anleihen zurückzuführen war, schloss der große S&P 500 etwa auf dem Stand der Vorwoche – 4,62 Prozent unter seinem Jahresauftakt und auch gerade einmal 5,2 Prozent unter dem Allzeithoch.

Damit glich der marktbreite S&P 500 die Verluste des Monats Februar (3,14 Prozent) mit einem Plus von 3,58 Prozent völlig aus, am Freitag ging es vermutlich wegen frischer Geldzuflüsse in der letzten Handelsstunde nach oben. Obwohl an diesem Handelstag der so beachtete Indikator einer inversen Zinskurve (Verhältnis der 10 zu 2-Jährigen US-Staatsanleihen) mit seiner Prognose einer künftigen Rezession anschlug: Minus 0,06 Prozent.

Die Freitagsbilanz:

Dow Jones, plus 0,40 Prozent auf 34.818 Punkte

S&P 500, plus 0,34 Prozent 4545 Punkte

Nasdaq, plus 0,29 Prozent 14.261 Punkte

Russel 2000, plus 1,03 Prozent 2091 Punkte

Damit wiederholte sich das derzeit zu beobachtende Phänomen, anders als in den Monaten zuvor, dass sich in der letzten Handelsstunde die Nachfrage an den Aktienmärkte steigerte.

Der Volatilitätsindex VIX schloss mit 19,63 Punkten abermals tiefer unter der 20er-Marke. Die Investoren scheinen sich trotz der entsetzlichen Lage in Osteuropa nicht zu fürchten. Jetzt befinden wir uns auch noch im Monat April, saisonal eine der besten Phasen des Jahres, denn schließlich hat dieser Monat schon seit 2012 nicht mehr mit einer negativen Bilanz enttäuscht.

Aber bereits vor drei Wochen hatte ich bei meinem Ausblick mit dem Thema „Wer wagt hier eine Prognose“ auf die extreme Schwierigkeiten hingewiesen, in einem solchen Umfeld der Angst halbwegs valide Prognosen zu erstellen (was per se sowieso nicht möglich ist, aktuell noch weniger). Aber eines hat sich in der letzten Zeit verändert, die Stimmung der Anleger wurde durch die Anstiege bei den Aktien besser, die berüchtigte und stets unverstandene „Wall of Worry“, ein Aktienanstieg durch Absicherung von Anlegern und der Folgewirkung, dürfte an Wirkung eingebüßt haben – vorerst.

Seit einem halben Jahr – ein Auf und Ab:

US-Anleihen mit dem Warnsignal, der inversen Zinskurve

Es ist das Signal der Gegenwart und wurde in unzähligen Wirtschaftssendungen schon thematisiert – die inverse Zinskurve, speziell auf den Vergleich der 10- zu den 2-Jährigen US-Staatsanleihen bezogen. Es gibt so viele Auswertungen darüber, aber man kann nicht übersehen, dass es nur ganz wenige Male gegeben hat, wo dieser Indikator ein Fehlsignal geliefert hat. Ansonsten geht es nur um die Frage: Wie lange ist der Zeitraum, vom ersten Auftreten dieser negativen Korrelation bis zum Eintritt in eine Wirtschaftsschrumpfung? Aus der Übersicht von Advisor Perspectives über die letzten drei Jahrzehnte, erkennt man, dass es durchschnittlich neun Monate waren bis zu diesem Fall, allerdings gibt es in diesem Zeitraum auch nur wenige Daten.

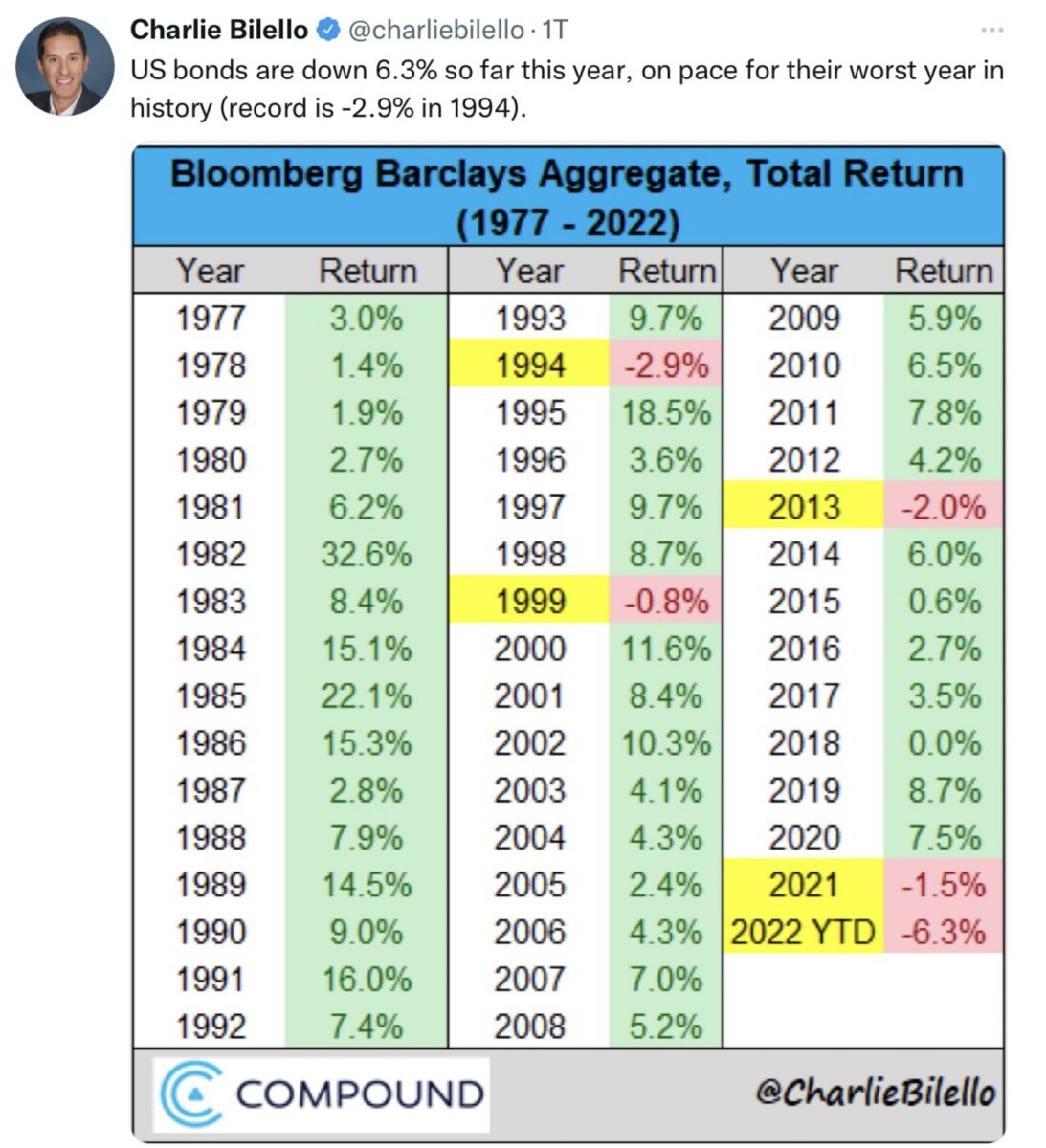

An den Anleihemärkten vollzieht sich derzeit ein wahrer Crash, die Kursverluste 2022 waren schon bei minus 6,3 Prozent, wie der Tweet von Charlie Bilello zeigt:

Blickt man noch etwas weiter zurück, beim Bloomberg Global Aggregate Index, der die globalen Staats- und Unternehmensanleihen umfasst, sieht man, dass der Markt seit dem Höhepunkt im Januar 2021 schon elf Prozent oder 2,6 Billionen Dollar an Wert verloren. Ein Grund dafür, warum trotz der vielen Wirtschaftssorgen die Alternative zu den Anleihen, der Aktienmarkt, noch so hoch steht?

Das Sentiment, Ende der Wall of Worry?

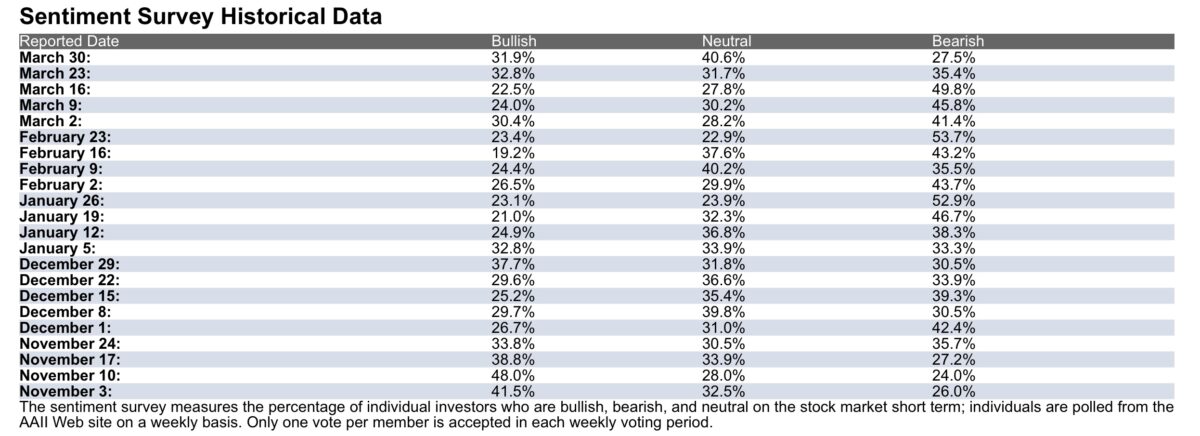

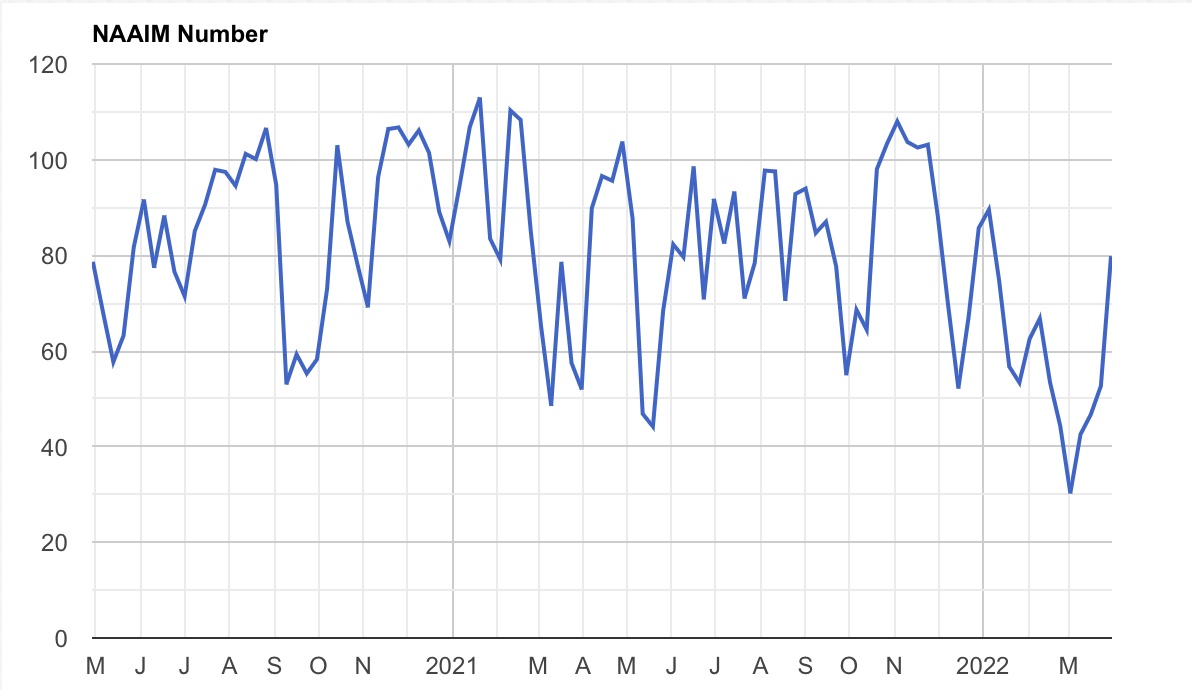

Der März war zunächst von großer Angst der Anleger geprägt. Ein Krieg in Europa und auch noch angezettelt von einem Machthaber, der im Falle einer Einmischung indirekt mit der nuklearen Option gedroht hatte. Die Folge war, wie schon ausführlich dargestellt, ein hohe Cash-Quote, hohe Put-Bestände, erkennbar im Fear&Greed-Index, aber auch im Sentiment der US-Investoren. Das klassische Sicherheitsnetz, dass im Falle keiner weiteren Verschlimmerung zu Kursanstiegen führen muss – zur Eindeckung und zum typischen Emporschmelzen an einer Wand der Angst.

Damit könnte es jetzt vorbei sein, die Zahl der Bären ist drastisch zurückgegangen, die Investitionsquote deutlich gestiegen, wie die folgenden Grafiken aufzeigen:

Rezession ante portas?

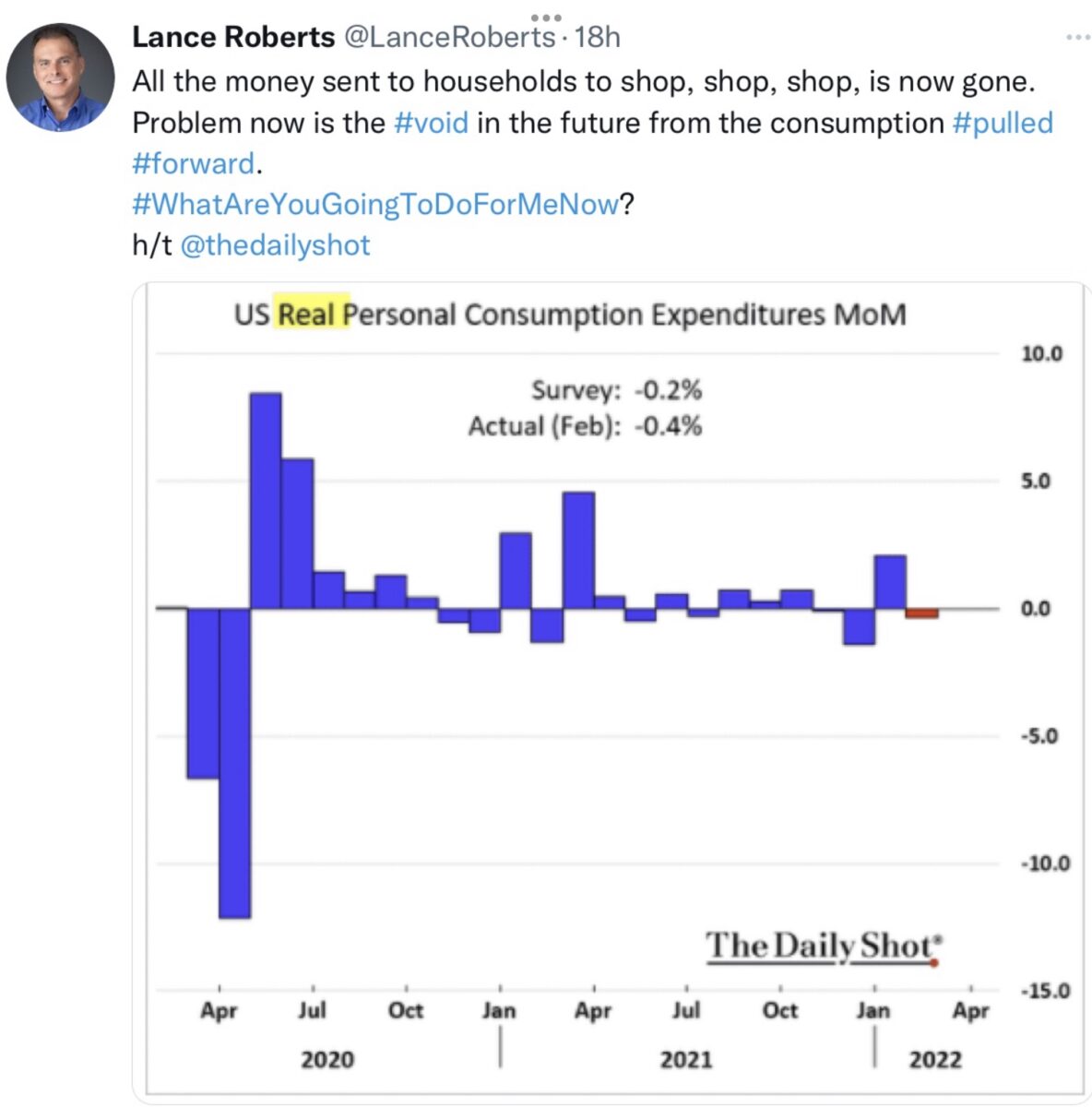

Muss die aktuelle Lage trotz aller Beschwichtigungen von US-Notenbank und US-Großbanken nicht in eine Rezession führen? Entweder weil die schon seit 10 Monaten über fünf Prozent liegende Inflation und/oder die laufenden Kapitalmarktzinssteigerungen am Budget der Haushalte zehren, zumal die Löhne weitaus weniger steigen? Erste Bremsspuren beim Konsum, wie es diese Übersicht von Lance Robert zeigt:

All die Anstrengungen von Regierung und Notenbank in der Corona-Krise mit den insgesamt neun Billionen Dollar an Rettungspakten, Helikopterschecks und Quantitative Easing hatten den Zweck Wirtschaft und vor allem Konsum am Laufen zu halten. Mit den jetzt erkennbaren Kollateralschäden durch Inflation, die durch Krieg und Lieferengpässe noch potenziert werden.

Die Federal Reserve ist weit hinter der Kurve und muss versuchen die Inflationserwartungen zu senken, im Hinblick auf Versorgungsengpässe kann sie sowieso nichts unternehmen. Millionen klamme US-Haushalte geraten aufgrund der Verteuerung von Energie und Lebensmittel immer stärker unter Wasser und im November sind Midterm Elections. Die Fed fühlt sich durch die unglaublich starken Arbeitsmarktdaten und die stabilen Aktienmärkte geradezu animiert, die Zinsanhebungen zu forcieren. Bis es die dokumentierten Signale einer Rezession gibt, wann immer dies auch sein wird.

Meine Annahme: Wenn die Konsumausgaben sich deutlich abschwächen sollten und der konjunkturell nachlaufende Arbeitsmarkt Umkehrsignale anzeigt, wird die Fed innehalten. Niemals wird die Fed in eine Rezession die Zinsen weiter anheben, denn dann produziert sie eine Depression wie in den 1930-ern. Das Beispiel von Paul Volcker mit seiner Brachialmethode Ende der 1970-er ist kein Vorbild, damals war Staat und Gesellschaft nicht annähernd so hoch verschuldet wie heutzutage (Stichwort 88,3 Billionen Dollar). Ex-Fedchef Ben Bernanke hat seinen Nachfolgern sicher mit auf den Weg gegeben, was in einem solchen Fall passieren würde. Die Weltwirtschaftskrise war sein Promotionsthema, als der damalige Finanzminister Andrew Mellon zur Liquiditation aufgerufen hat: „Liquidate labor, liquidate stocks, liquidate the farmers, liquidate real estate“ und die Geldmenge verknappt wurde.

Ein Abschmelzen der Bilanzsumme der Fed ist unerlässlich, selbst JP Morgan erwartet, dass die Fed mit 25 Milliarden Dollar pro Monat im Mai beginnen wird und die Reduzierung bis Ende des Jahres auf 100 Milliarden Dollar steigern könnte. Immerhin eine Absenkung, die dann doppelt so stark wäre wie im Jahr 2017.

Aber so weit wie in dem historischen Szenario beschrieben, sind wir natürlich noch lange nicht, was ich damit zum Ausdruck bringen will, ist, dass es eine Rezession sein wird, die die Notenbank wieder vor sich hertreiben wird. Zu Beginn des großen Zyklus an Zinsanhebungen und Verringerung der Notenbankbilanz, der zweifelsohne starten wird, steht die große Hoffnung der Fed: Ein Soft Landing der US-Wirtschaft. Wenn eine Rezession kommt, wird es mit den Aktienmärkten abwärts gegen, das war immer so, Notenbankpolitik hin oder her. Die Höhe der Indizes ist in gewissen Bandbreiten (abhängig vom Zinsniveau) mit den Unternehmensgewinnen (akkumuliert) korreliert.

Derzeit gibt es aber ein weiteres Damoklesschwert über den Märkten, der Krieg in der Ukraine: Viele Staaten beteiligen sich an Sanktionen gegenüber Russland, die den Aggressor zum Einlenken treiben sollen.

Aber es beteiligen sich eben auch viele Staaten nicht daran – und daraus resultiert ein nicht zu unterschätzendes Problem.

Die zweite Seite der Wirtschaftssanktionen gegenüber Russland

Vorweg: Der Gedanke, dass man mit dem Handel mit Russland einen Teil des Krieges gegen die Ukraine mit all ihren unschuldigen Opfern finanzieren könnte, zermartert das Gehirn. Aber bei ganzheitlicher Betrachtung bekommt das Unterfangen Sanktionen einen faden Beigeschmack, weil eben viele Staaten nicht dabei sind und sogar noch davon profitieren, weil eben dann diese Länder die westlichen Nachfrageausfälle zu tieferen Preisen erhalten würden.

Hier ein Blick auf die Abnehmer von Rohstoffen, anhand einer Grafik, aus der sehr deutlich wird, wer am meisten davon profitieren könnte. An Rohstoffen, die es besonders im Land mit den 17 Millionen Quadratkilometer Fläche gibt. Hinzu kommt noch Öl und Gas, welches mit deutlichen zweistelligen prozentualen Abschlägen nach Indien und China geliefert würde, zwei Länder mit einer Bevölkerung von über 2,8 Milliarden Menschen, mehr als einem Drittel der Erdbevölkerung. Immer wieder China, dessen Führung erst am Wochenende wieder die Sanktionen gegenüber Russland verurteilt hatte. Hier der Überblick über die großen Nachfrager nach Rohstoffen:

Noch einmal: Dies soll keine Bewertung der Sanktionen darstellen (aus moralischen Aspekten), sondern nur darlegen, dass es bei einem Lieferstopp nach Europa mit erheblichen wirtschaftlichen Konsequenzen, eben Profiteure davon gäbe, unser Verzicht zu einer Unterstützung anderer würde – eben weil es keine Einigkeit in dieser Angelegenheit in vielen Ländern Asiens, Afrikas und Südamerikas gibt.

Fazit

Das zweite Quartal hat begonnen und die Belastungsfaktoren für die globale Wirtschaft haben sich weiter verstärkt – nicht zuletzt durch die weiter steigende Inflation. Kein Ende in Sicht im Ukrainekrieg, bei den Lieferengpässen, beim Anstieg der Inflation.

Warum reagieren die Aktienmärkte nicht mit stärkeren Abgaben? Kann es nicht sein, dass es gerade die Inflationsrate ist, die unglaublich negative Realrenditen produziert und der Anleihemarkt das schlechteste Jahr seit Jahrzehnten verkraften muss – sprich die Vermögensverwalter im ersten Quartal extreme Kursverluste in den Büchern stehen haben?

Und jetzt signalisieren die langfristigen Anleihen (inverse Zinskurve), dass es (bald?) eine rezessive Phase geben könnte, in der es für gewöhnlich keine weiteren Zinsanhebungen geben wird.

Der Blick der Aktienmärkte richtet sich auf das Jahr 2023 und nicht auf Frühling, Sommer 2022. Genau wie man im Frühjahr 2020 bei Aktienanstieg von 40 Prozent plus nicht auf die größte Rezession im zweiten Quartal seit dem Zweiten Weltkrieg geblickt hatte, sondern Quartale voraus. Natürlich kann der Aktienmarkt schwer danebenliegen, denn was er nicht antizipieren kann, sind Ereignisse, wie der aktuelle Krieg, den in seinen weiteren Auswirkungen kein Wirtschaftsinsider und auch kein Ökonom vorhersehen kann.

Jetzt liegt die Hoffnung vieler Geldverwalter an der Wall Street auf die bald startende Berichtssaison für das erste Quartal 2022. Hat man die Erwartungen im üblichen Stil wieder nach unten gefahren, um diese dann am Tage der Präsentation übertreffen zu können? Oder zeitigen die Kapriolen bei der Inflation nicht doch heftige Margen-Auswirkungen bei den Unternehmen?

Aber wie bereits erwähnt: Wenn eine Rezession kommen sollte, sind die jetzigen Aktienkurse nicht haltbar, eine Korrektur unabdingbar, die rasch eingepreist werden müsste.

Deshalb: Was zählen derzeit historische Daten, wie über den April, der zu den stärksten Monaten des Jahres zählt? Mit plus 2,4 Prozent und schon seit 2012 mit stets positiver Monatsbilanz.

Der Zinsanhebungzyklus in den USA hat begonnen und er wird sich nicht nur aufgrund der hohen Inflationszahlen beschleunigen. Wenn es zu einer Rezession kommen sollte, die die Federal Reserve nicht ausschließen kann (Zinskurve), wäre es dann nicht absolut fatal, wenn man dann erst bei Leitzinsen bei eineinhalb oder zwei Prozent angekommen wäre, hätte man nicht da nicht extrem wenig Munition, um das übliche Mittel zur Bekämpfung einer Wirtschaftschrumpfung anzuwenden? Ein weiterer Albtraum für die US-Notenbank, nicht nur die aus dem Ruder gelaufene Inflation, die sie zu weiten Teilen gar nicht bekämpfen kann, weil sie von der Angebotsseite herrührt.

Was für eine Gemengelage für Wirtschaft, Politik, Aktienmärkte – und auch für die Energieversorgung unseres Landes. Nur die Älteren können sich an die vier autofreien Sonntage des Jahres 1973 erinnern – auch ich konnte der Versuchung des Radfahrens auf der Autobahn damals nicht widerstehen – bei der Ölkrise in der Folge des Jom-Kippur-Krieges.

Auch zu dieser Zeit wollte man sich von der Ölversorgung einer Region unabhängig machen (mit welchem Ergebnis?), auch damals hob die Notenbank die Zinsen zur Bekämpfung der Inflation an und es kam eine heftige Rezession. Die Kurse beim S&P 500 stürzten ab (über 40 Prozent) nicht wegen des Krieges, sondern wegen der Rezession. Und heute? Wiederholt sich die Geschichte 2022/23?

Kommentare lesen und schreiben, hier klicken

Für die Aktienmärkte war Corona eine Krise, da ging es richtig abwärts, wenn auch nur für kurze Zeit.

Die aktuellen Probleme, Krieg, Energiekrise, Stagflation, Rezession und was noch alles für Fürchterlichkeiten, scheinen den Märkten überhaupt nichts auszumachen.

Seit dem Coronatief ging beispielsweise der MSCI-World-ETF eigentlich nur nach oben.

Gold stieg zwar auch, aber in Relation zu den Ereignissen eher weniger. Das müsste eigentlich bei 2.500 bis 3000 Dollar stehen. Das hat aber vermutlich mit Papiergoldspekulationen zu tun.

Ich verstehe das Ganze sowieso nicht, aber vielleicht sind die Märkte derzeit das einzig Rationale, weil sie in der für uns finstersten Nacht schon den Morgen sehen?

Oder umgekehrt, sie sind derart irrational, dass sie den Weltuntergang nicht sehen wollen?

Columbo – das Letztere wird wohl stimmen…;-)

Ein unglaublich inhaltsreicher und dennoch unaufgeregter, sachlicher Artikel. Besorgniserregende Seltenheit aktuell.

Zu den historischen Rezessionstrigger-Vergleichen: hier muss man einen entscheidenden Unterschied zu damals berücksichtigen: die Rezessionen waren zwar zweifellos schwer und schmerzhaft, aber sie haben grundsätzlich eher geringe Disruptionen am Weltordnungsgefüge verursacht. Das Kräfteverhältnis davor und danach war im Großen und Ganzen gleich geblieben.

Heute ist es anders: die verhängten Sanktionen, auch wenn ich sie (gerade noch) angemessen und erforderlich finde, treffen BEIDE Parteien empfindlich. Am stärksten betroffen auf westlicher Seite ist natürlich Deutschland. Einfach weil es die vernetzteste und ressourcenhungrigste Industrie in Europa hat, allerdings keine nennenswerten eigenen Bodenschätze.

Um die deutsche Wettbewerbsfähigkeit war es auch vor dem Krieg nicht blendend bestellt. Der hohe Kosten- und Qualitätsdruck insbesondere vom sehr schnell aufholenden China (und auch Indien im Dienstleistungsbereich) ist seit Jahren eine immanente Gefahr. Meine chinesischen Freunde bestätigen unisono, dass es Xi mit dem chinesischen „Selbstversorgungsziel“ ernst meint. Durch das Festhalten Chinas und Indiens an russischen Rohstoffen entstehen für die beiden gigantischen Länder enorme Wettbewerbsvorteile, die sich praktisch nicht aufholen lassen.

Es kann also sein, dass die Kräfteverhältnisse nach dem Krieg sich deutlich und dauerhaft verschieben. Zwei denkbare Beispiele, die durchaus parallel eintreten können.

1. Wirtschaftlicher Niedergang Deutschlands (und Europas), Verarmung (was zeitgenössiche Deutsche überhaupt nicht kennen und worauf sie wie gestochen reagieren werden), innere Unruhen, angeheizt von Arbeitslosigkeit, Ausweglosigkeit, massive Flüchtlingswellen aus mindestens 3 Himmelsrichtungen (-> Zusammenbruch der Sozialsysteme).

2. (Noch rasanterer) Anstieg der chinesischen Macht, auch und vor allem in Russland, das im Grunde von China abhängig wäre (Handel, Politik) und ein quasi Vasallenstatus annehmen würde.

Ich persönlich halte eine Rezession für unausweichlich. Die ist praktisch schon da und zwar nicht nur von der inversen Zinskurve angekündigt. Die Frage ist daher nicht, ob die Rezession kommt, sondern wie die Welt nach ihr aussehen wird. Ein Sturm kann eine grüne Wiese unter Wasser setzen, Äste abreißen etc. Aber irgendwann zeigt sich die Sonne, die Wiese ist weiterhin da und die Bäume von ihren morschen Ästen befreit. Danach geht der Frühling weiter.

Ob das auch in DE/Europa der Fall sein wird, ist leider fraglich und entscheidet sich gerade jetzt, in diesen Tagen.