Es gibt Statistiken, die das Bruttoinlandsprodukt einer Volkswirtschaft angeben, woraus man die Leistung pro Kopf errechnen kann. Das ist eine anerkannte Größe, wie wohlhabend ein Land ist. Auch gibt es die Kenngröße der Staatsverschuldung in Relation zum BIP. Auch sie ist anerkannt bei der Bemessung der finanziellen Situation eines Landes.

Der Internationale Währungsfonds (IWF) hat heute eine Analyse mit einem neuen Ansatz veröffentlicht. Nicht nur vorhandene Geldschulden und Geldvermögen bezieht man in eine Gesamtrechnung ein, sondern auch Bodenschätze, Besitz von Staaten in Form von Grundstücken und Unternehmen, aber auch zukünftige Schulden in Form von Pensionsverpflichtungen usw. Natürlich unterliegt so eine hochkomplexe Verrechnung vieler Positionen großen Unklarheiten. Denn wer kann zum Beispiel schon genau sagen, wie viel eine große Anzahl noch nie frei gehandelter Grundstücke tatsächlich wert ist?

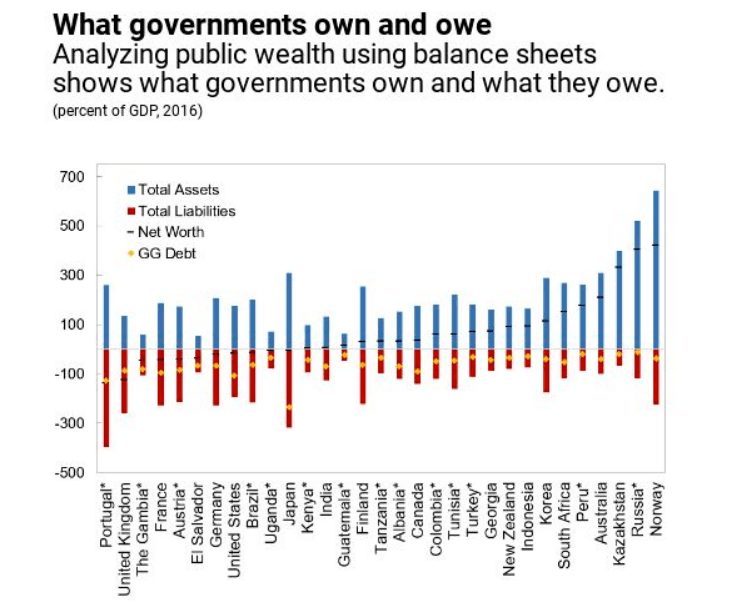

In der folgenden Grafik des IWF sieht man 31 nach den vorigen Maßstäben untersuchte Staaten. Oberhalb der Null-Linie sieht man in blau die gesamten Vermögen eines Landes, und darunter in rot die Verbindlichkeiten. Der schwarze Punkt zeigt, wo das Land unterm Strich steht. Wie man ganz rechts in der Grafik sieht, liegen Norwegen und Russland mit ihren schwarzen Punkten weit in Führung.

Das ist nachvollziehbar, weil die beiden Länder große Rohstoffvorkommen haben (das ist ja auch ein Vermögenswert!). Bei Norwegen kommt (so möchten wir es vereinfacht ausdrücken) hinzu, dass das Land bei großen Gas- und Öl-Vorkommen eine sehr kleine Bevölkerung hat, weswegen der Reichtum pro Kopf dort so groß ist!

Deutschland ist das siebt-schlechteste Land, sogar hinter Ländern wie Albanien, Uganda, Guatemala oder Tansania. Deutschland liegt nach Verrechnung aller Werte im Negativ-Bereich. Schlechter sind nur El Salvador, Österreich, Frankreich, Großbritannien, Gambia, und Portugal als Schlusslicht. Die USA liegen fast gleichauf mit Deutschland, und weisen auch ein knappes Minus-Saldo auf.

Zum Vergrößern bitte die Grafik anklicken.

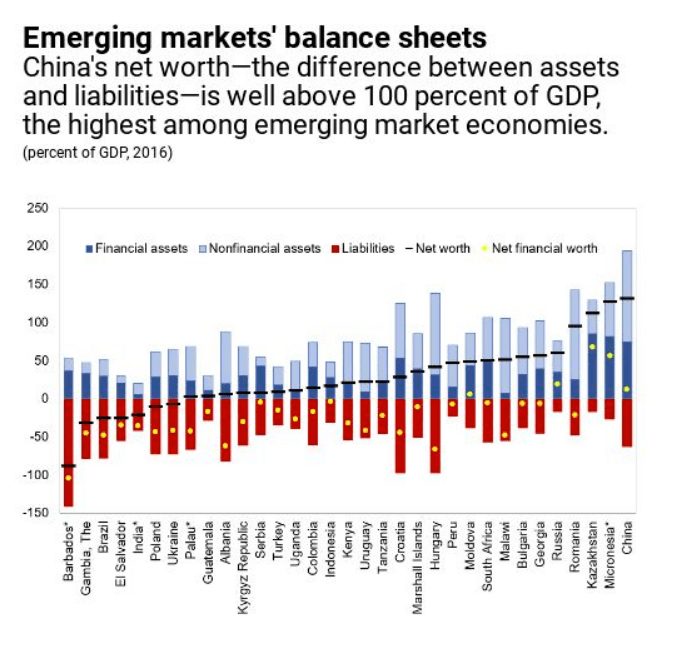

Interessant ist auch die folgende Grafik für die Schwellenländer. Sie sind in der Gesamtrechnung größtenteils im Plus.

Kommentare lesen und schreiben, hier klicken

Schade, daß Italien fehlt, wär grad jetzt interessant.