Von Claudio Kummerfeld

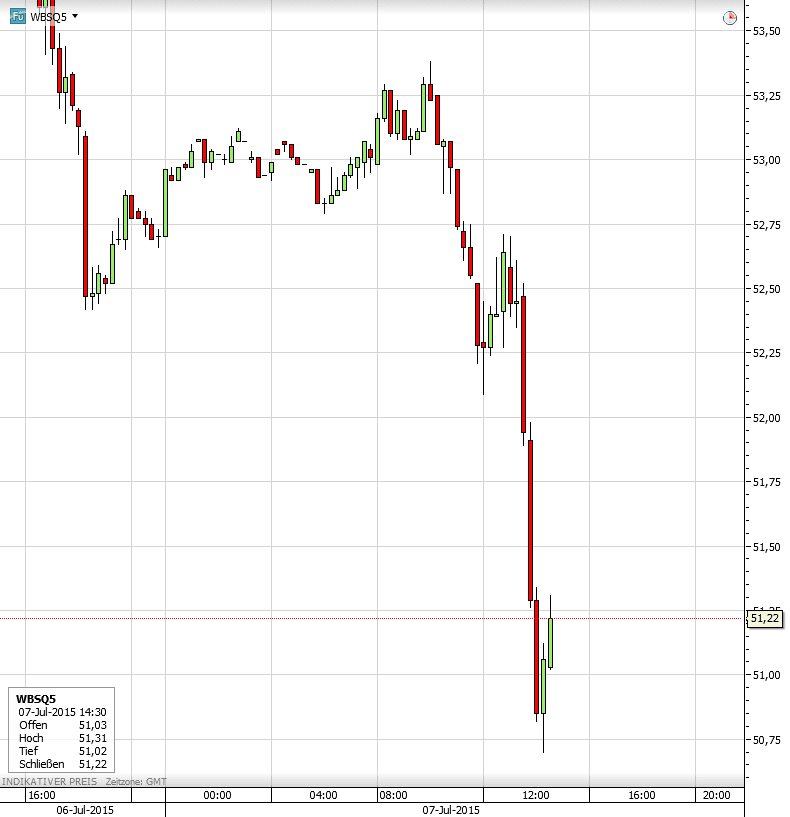

Neben dem Aktienmarkt lassen sich auch die Rohstoffe von den fehlenden griechischen Vorschlägen runterziehen. Das gilt zu allererst fürs Öl. Der Augustkontrakt im US-Öl „WTI“ liegt bei derzeit nur noch 51,22 Dollar.

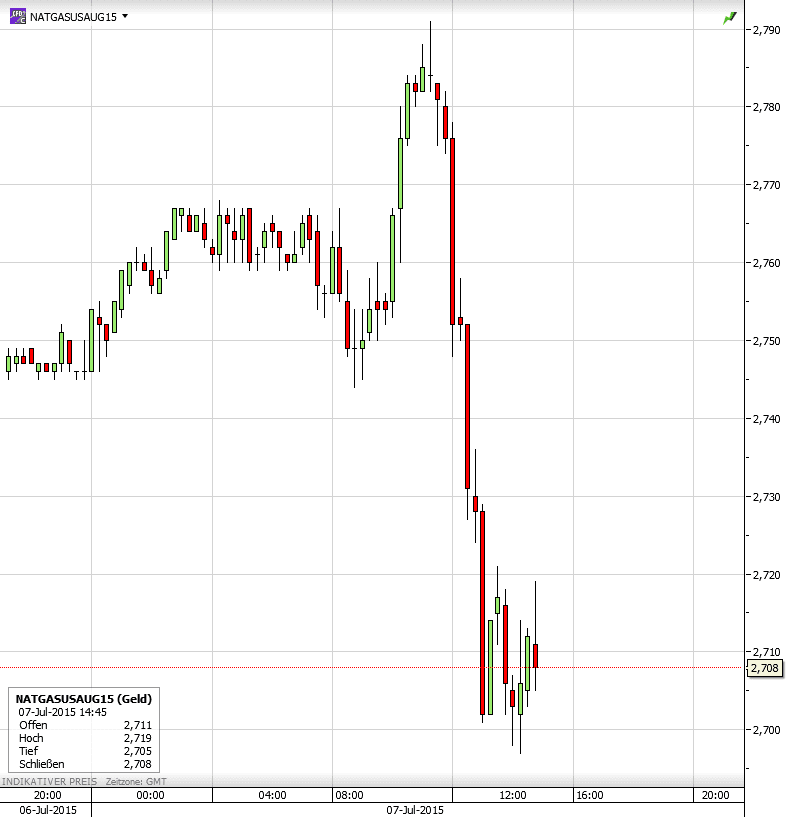

Beim Gaspreis sieht es nicht besser aus.

Natural Gas August-Kontrakt.

Kommentare lesen und schreiben, hier klicken