Die US-Arbeitsmarktdaten brachten deutlich weniger neue Stellen als gedacht, bei Stundenlöhnen kamen sie exakt wie erwartet rein. Die Daten haben die Aktien- und Devisenmärkte kalt gelassen. Sie zeigen aber, dass einige Sektoren des US-Arbeitsmarkts sogar Stellen abgebaut haben. Eine Anzeichen für Konjunkturschwäche in den USA, oder für eine Vollbeschäftigung, bei der keine Stellen mehr besetzt werden können? (Details hier)

Die Börse geht also ins Wochenende unter dem Eindruck, dass die USA vorhaben für 200 Milliarden Dollar China-Importe den Zoll von 10% auf 25% anzuheben. Die Chinesen verkünden aktuell, dass man mit Zöllen von 5%-25% auf ein US-Exportvolumen von 60 Milliarden Dollar reagieren werde, wenn die US-Zölle in Kraft treten. Warum nur 60 gegen 200 Milliarden Dollar? Nun, die Amerikaner exportieren deutlich weniger nach China als umgekehrt. Da bleibt nicht mehr viel übrig zum Bezollen. Zu den betroffenen US-Waren sollen Fleisch, Getränke, Chemikalien, Holz, Maschinen und Autoteile gehören.

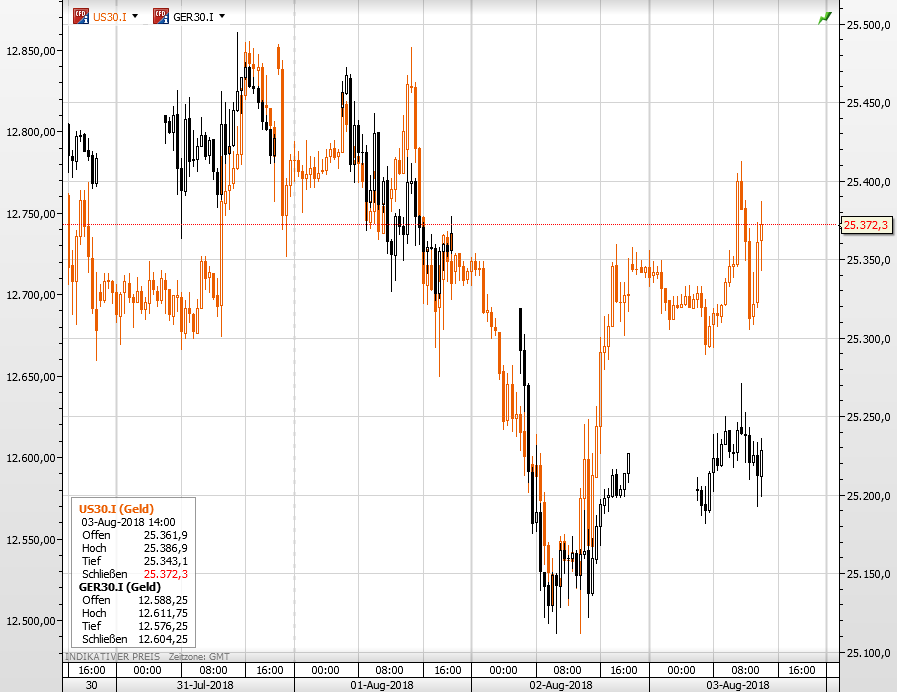

Dieser Konflikt beherrschat aktuell die Stimmungslage an den Börsen. Die Amerikaner scheinen aber deutlich weniger Angst zu haben als deutsche Börsianer. Dow und Nasdaq halten sich aktuell exakt auf dem Nivau von gestern Abend wie auch vorgestern Abend, so als gäbe es keinen Handelskrieg und keine Konjunkturdaten. Gleichzeitig notiert der Dax immer noch 130 Punkte unter dem Stand von Mittwoch Abend, wobei man zu gestern Abend auch seitwärts tendiert (im Chart Dax vs Dow seit Montag).

Italien und Türkei

In Italien tut sich was. Die Rendite für zehnjährige italienische Papiere stieg heute auf 3,09%, und lag damit sogar höher als die Rendite für US-Anleihen. Dazu muss man beachten, dass die Amerikaner ständig die Zinsen anheben, während die Europäer weiter bei 0 bleiben. Die italienische Regierung berät heute über ihr Budget. Da wird den Anleihemärkten Angst und Bange in Sachen Neuverschuldung. Und so steigt auch die Risikoprämie für italienische Staatsschulden.

Auch bei türkischen Staatsschulden steigt die Risikoprämie, wenn auch auf einem ganz anderen Niveau. Die Rendite für zehnjährige türkische Staatsschulden ist von unter 13% im April gestern bis auf 18,66% gestiegen (aktuell 18,35%). Die türkische Lira wertet auch immer weiter ab (5,88 Lira für einen Euro und 5,08 Lira für einen US-Dollar). Präsident Erdogan ruft aktuell seine Landsleute dazu auf sie sollen Devisen in Lira umtauschen und die heimische Währung so stützen. Der Konflikt um den US-Pastor ist nicht ausgestanden, und momentan ist alles möglich – Eskalation mit den USA oder auch Deeskalation.

Kommentare lesen und schreiben, hier klicken

Italien und Türkei

In Italien tut sich was. Die Rendite für zehnjährige italienische Papiere stieg heute auf 3,09%, und lag damit sogar höher als die Rendite für US-Anleihen (!!!!). Dazu muss man beachten, dass die Amerikaner ständig die Zinsen anheben, während die Europäer weiter bei 0 bleiben. (!!!!)

Die italienische Regierung berät heute über ihr Budget.“

Eine Frage darf erlaubt sein, wieso steigen die Renditen der Italiener und der Griechen eigentlich ? Weil der EUR sch… ist ? Und das muss man sich mal vorstellen, die Italiener werden höher bewertet als die Amis ? – Noch Fragen ?!?? :D

Ja das muss man beachten, dass die Europäer nix machen, keine Zinserhöhungen , nix !!!

Der Markt misstraut dem Clown Donald Trump hoch zehn !

In den letzten Tagen gab es in den USA einige spektakuläre Bewegungen – Einbrüche bei Nasdaq-Schwergewichten, aber danach der Sprung Apple ˋs zur „Trillion $-Company“, ist dies der Beginn der großen Korrektur? Ungeachtet der Möglichkeit einer Sommerkorrektur bis 10%, aus meiner Sicht – noch nicht. Dazu ein paar Argumente.

Die Steuerreform Donald Trumps (eigentlich falsch, denn der Entwickler dieses großen Geldsegens ist Finanzminister Steven Mnuchin und der weiß als langjähriger Goldman Sachs-Banker, was die Märkte mögen), setzt geschätzte 1,5 Bio. $ (us-trillion) frei. Was passiert mit diesem Geld?

Nach Schätzungen von US-Fondsmanagern sind die Aktienmarktsteigerungen 2018 zu drei Viertel auf die Segnungen dieser Steuerreform zurückzuführen.

Nach einer Studie von National Employment Law Project und des Roosevelt Institute vollzieht sich in den USA seit weit über 10 Jahren eine Entwicklung, die nach der Steuerreform Trumps noch ins Extreme gesteigert wird.

S&P 500 Firmen haben 10-mal soviel Geld für Aktienrückkäufe verwendet als für die Beschäftigten in Form von Lohnsteigerungen (Argumentation: Das können wir uns als Unternehmen nicht leisten, sonst müssen wir die Preise anheben!) von 2004 bis 2014 um sagenhafte 7 Bio. $.

Kritische Aspekte: Weniger Investitionen, geringe Steigerung der Produktivität in den USA, ein Aspekt, den sogar Larry Fink, der Chef des Fondsgiganten BlackRock, anmahnt. Zudem auch ein Grund für das bedenkliche Auseinanderdriften der gesellschaftlichen Schichten unter dem Aspekt der Vermögensverteilung.

Gemäß dieser Studie werden aktuell bis 60% der Effekte der Steuerreform für Aktienrückkäufe verwendet.

Das ist noch nicht zu Ende, ich habe deshalb in meinen letzten Kommentaren mehrfach Apple erwähnt, die Firma, die allein noch mind. 100 Mrd. $ an Aktien zurückkaufen wird.

Deshalb mein Dauerappell nicht zu früh auf das Ende zu spekulieren, nicht angenehm für die Bären auf kurze Sicht, es kann noch dauern bis zur großen Korrektur.

Diese sollte aber aufgrund der steigenden Verschuldung heftig ausfallen und das nicht nur in wirtschaftlicher Sicht.

Das aktuelle Gegenargument: Trump kann durch eine Eskalation im Handelskrieg mit China (auch Iran) die Aktienmärkte in Schockstarre versetzen (Investitionszurückhaltung, Preissteigerungen u.v.m.). Aber da lautet meine Argumentation seit Langem: Das wird die Wall Street auf kurze Sicht verhindern und außerdem verlieren die (inflationären) Drohungen Trumps erkennbar an Wirkung, nicht in Deutschland, aber in den USA. Und da wäre auch noch Fed-Chef Jerome Powell, dessen Zinsanhebungen vielen Investoren schon Magenschmerzen verursachen (die nächste im September – die 2-jährigen US-Anleihen liegen schon bei 2,65% / inverse Zinskurve?).

Vor einigen Wochen habe ich auf die Gesamtverschuldung der US-Ökonomie mit ca. 48 Bio.$ hingewiesen, was 250% des BIPs entspricht. Damit kann jeder ermessen, welche Belastung auf das Gesamtsystem zukommt, falls die Zinsanhebungen wie (geplant??) durchgeführt werden sollten. Ein gewaltiger Gegenwind, deshalb bezeichnen viele Ökonomen diesen Faktor als größtes Risiko für den laufenden Konjunkturzyklus. Der monetäre Faktor aus den Aktienrückkäufen ist endlich und auch wegen der steigenden Zinsen im Endstadium.

Zum Ende noch ein Paar Sätze für die Anhänger der Politik Trumps: China hat aufgrund der starken Aktienmarktverluste (und Währungsabwertung) aktuell seinen Börsen-Status als Nummer 2 in der Welt verloren. Nach dem Rekord Chinas mit einer Marktkapitalisierung von 10 Bio.$ im Jahr 2015 beträgt dieser Wert laut Bloomberg derzeit noch 6,09 Bio.$. Die Nummer 2 ist wieder Japan mit 6,17 Bio.$ – weiterhin in extremen Höhen, die USA mit über 30 Bio.$. Auch ein Grund für den (Irr)Glauben des US-Präsidenten, ein weltweiter Handelskrieg sei für die USA „leicht zu gewinnen“!

Wünsche noch ein schönes Wochenende