Der Markt ist böse, Kapitalismus ist das Problem usw? So einfach machen es sich viele Menschen. Aber der Markt ist ehrlich und zeigt auf, wo die Probleme liegen! Preise senden Signale an alle Marktteilnehmer, seien es nun Privatanleger, große institutionelle Anleger, Verbraucher, Produzenten, Staaten und Notenbanken. In diesem Fall gehen die Signale vor allem an die Regierungen von Staaten. Nur ob sie überhaupt bereit sind diese Singale wahrzunehmen, ist die Frage. Italien hat gewählt, Großbritannien steht vor massiv steigenden Schulden, und die Renditen für ihre Staatsanleihen ziehen an – es ist das Verlangen des Marktes nach einer höheren Risikoprämie, weil die Ausfallrisiken zunehmen. Und damit sendet man ein klares Signal.

Anleihemarkt gibt Hinweise für seriöse Staatsfinanzen

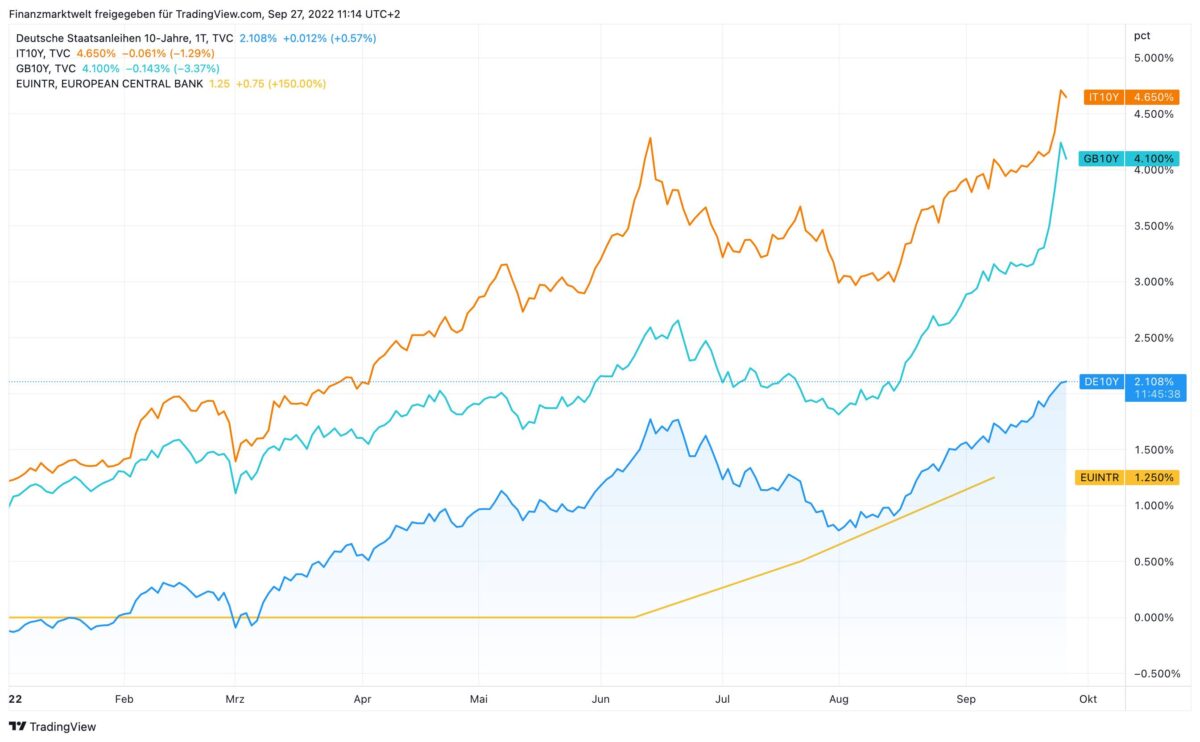

Natürlich ist es erst einmal nicht denkbar, dass Großbritannien oder Italien in den nächsten Tagen oder Monaten die Staatspleite verkünden. Dennoch zeigen steigende Renditen für Staatsanleihen eine Tendenz, eine zunehmende Verschlechterung von Staatsfinanzen und strukturelle Probleme, die die jeweiligen Regierungen lösen sollten. Der folgende Chart zeigt seit Jahresanfang in orange den Verlauf der Rendite für zehnjährige Staatsanleihen aus Italien. Türkis zeigt Großbritannien, blau Deutschland. Ganz unten in gelb sehen wir den Verlauf im EZB-Leitzins, der nach jahrelangem Verharren bei 0 zuletzt in zwei Schritten angehoben wurde auf 1,25 Prozent.

Renditen für Italien steigen

Der Anleihemarkt hatte die Zinswende im Frühjahr schon vorweggenommen, aber nun facht die Zinswende die Renditen weiter an. Oben drauf kommt nun auch noch der am Sonntag stattgefundene Rechtsruck in Italien. Vermuten darf man höhere Staatsschulden, das Verlangen nach mehr EU-Geldern, das Beenden von Draghis Reformen für Italien, Stress mit EU-Partnern usw. Lag die Rendite für Italien am Freitag Abend – also kurz vor der Wahl – noch bei 4,32 Prozent, so sind es jetzt 4,65 Prozent. Zum Jahresanfang waren es 1,23 Prozent. Man erkennt am Ende des Charts den steilen Anstieg seit Ende letzter Woche.

Großbritannien vor Schuldenwelle

Seit dem letzten Wochenende erwartet man für Großbritannien mehr Inflation und eine große Verschuldungswelle, nach Aussagen des Schatzkanzlers Kwasi Kwarteng über Steuersenkungen. Daraufhin crashte das Pfund, und auch die Rendite für britische Staatsanleihen stieg entsprechend an. Zum Jahresanfang noch bei 0,97 Prozent, waren es Ende letzter Woche 3,51 Prozent. Und jetzt sind es bereits 4,10 Prozent Rendite für zehn Jahre Laufzeit.

Renditen für Deutschland

Die Rendite für deutsche Papiere gilt in ganz Europa als Benchmark, also als Gradmesser, da deutschen Staatsanleihen vom Anleihemarkt die so ziemlich geringste Ausfallwahrscheinlichkeit zugemessen wird. Deswegen liegen die Renditen auch unter denen der meisten anderen Länder. Anfang des Jahres noch bei minus 0,11 Prozent, ist die Rendite für zehnjährige Bundesanleihen bis heute auf 2,11 Prozent gestiegen. Damit verlangt der Anleihemarkt mehr als doppelt so viel Zinsen für italienische Schulden wie für deutsche.

Wichtiger Spread zwischen Italien und Deutschland

Der folgende Chart zeigt seit Jahresanfang die Entwicklung des Spreads zwischen den Renditen für Staatsanleihen mit zehn Jahren Laufzeit aus Italien und Deutschland. Anfang Januar bei 1,36 Prozentpunkten (oder 136 Basispunkte), so sehen wir heute 249 Basispunkte, im Hoch sogar schon bei 261. Die Spanne hat sich also in neun Monaten mehr als verdoppelt. Daran erkennt man das zunehmende Unbehagen am Anleihemarkt über die italienische Politik, die Staatsfinanzen, und die nun anstehende politische Neuausrichtung nach Rechts. Diese Spanne wird wohl auch von der EZB stark beachtet. Denn je größer sie wird, desto weiter driften die Länder der Eurozone in den Augen des Kapitalmarkts auseinander. Dies will die EZB abwürgen, in dem sie mit ihrem neuen Kaufprogramm Transmission Protection Instrument (TPI) vermehrt Nordländer-Anleihen abstoßen kann, um damit Südländer-Anleihen wie die aus Italien zu kaufen. Damit würde man die Südländer-Renditen absenken, und den Spread abschmelzen. Aber noch steigt der Spread.

Charts: TradingView

Kommentare lesen und schreiben, hier klicken