Trotz ein paar düsteren Prophezeiungen setzte sich die Rally an den US-Börsen und speziell im Technologie-Index Nasdaq in diesem Jahr immer weiter fort. An der Wall Street hat man besonders zu Beginn des Jahres auf die Tech-Aktien geschimpft und Schlimmes prophezeit. Die Technologiewerte seien viel zu teuer und die Bewertungen steigen immer höher. Die rasant steigenden Zinssätze könnten der Tech-Rally zum Verhängnis werden. Die optimistischen Gewinnprognosen sind ein Hirngespinst. Und die Aufsichtsbehörden sind dabei, die ausufernden Monopole einiger Big Tech-Titel aufzubrechen. Doch keine der düsteren Prophezeiung konnte die Tech-Rally schließlich ausbremsen. Im Gegenteil, der KI-Boom sorgte letztlich für eine phänomenale Rally.

Der Wert des Nasdaq 100 hat sich seit Dezember um 5 Billionen Dollar erhöht. Trotz der jüngsten Korrektur liegt der Technologie-Index immer noch rund 39 % im Plus, in der Spitze waren es satte 45%. Der größte Schub für die Rally kam auf jeden Fall von dem KI-Hype, der die Aktien der vermeintlichen KI-Profiteure in die Höhe schießen ließ. Dabei handelte es sich hauptsächlich um die glorreichen Sieben, also die Tech-Schwergewichte wie Alphabet, Microsoft, Nvidia und so weiter. Die Gewichtung der Big Tech-Aktien im Nasdaq ist zwischenzeitlich so groß geworden, dass der Index-Betreiber schließlich einschreiten musste und eine Neugewichtung vollzog.

Angesichts des eher schwierigen Umfelds für Wachstumsaktien, muss man sich die Frage stellen, ob nicht ein wenig zu viel KI-Optimismus an den Aktienmärkten herrscht. Ungeachtet dessen haben sich unter der Oberfläche der traumhaften Nasdaq-Rally Risse abgezeichnet. Der Gegenwind für Tech-Aktien hat zuletzt weiter zugenommen.

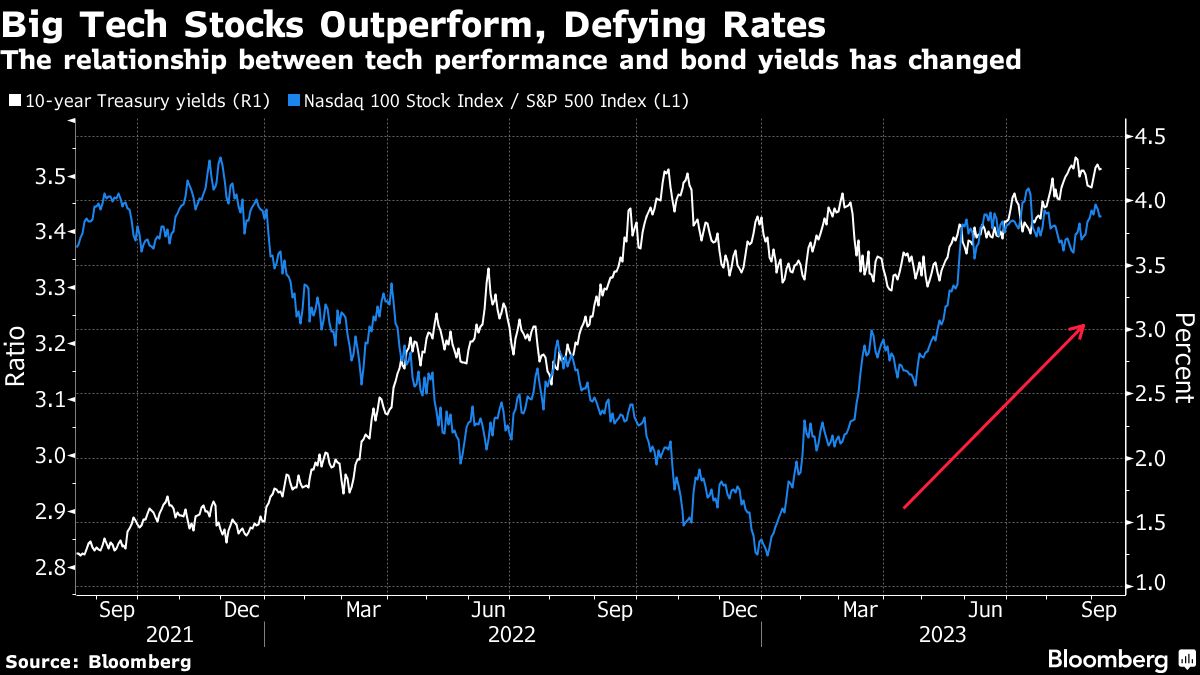

Nasdaq: Hohe Anleiherenditen

Das war zum Beispiel diese Woche der Fall. Chinas Ausweitung des Verbots des iPhone von Apple kam genau zu dem Zeitpunkt, als die Anleiherenditen in die Höhe schossen, und unterstrich damit das Bild einer Marktbewertung, die manche als regelrechte Blase betrachten, so Bloomberg. Der Nasdaq, der zuvor seine beste Woche seit Juni hinter sich hat, ging wieder in den Korrektur-Modus über. Dabei verzeichneten Apple und der Rallye-Champion Nvidia ihre zweithöchsten Kursverluste des Jahres.

Der Gegenwind für Anleger, die auf Software- und Internet-Aktien setzen, wird deutlich, wenn man sich die wichtigsten Fundamentaldaten ansieht. Die Aktien des Nasdaq 100 werden mit dem 27-fachen des Jahresgewinns gehandelt und liegen damit 35 % über dem S&P 500, dessen eigene Bewertung durch die gleichen Tech-Megacaps aufgebläht wird. Im Vergleich zu den Umsätzen erzielt der Nasdaq einen Multiplikator von fast fünf und ist damit fast doppelt so teuer wie der breitere Markt.

Großer KI-Optimismus

„Es gibt viel Vertrauen, dass die Aussichten für KI real sind und nicht so enden werden wie die Internetblase“, sagt Peter van Dooijeweert von Man Solutions. „Letztendlich hat selbst ein bescheidener Nachrichtenfluss zu größeren Bewegungen nach unten bei mehreren spezifischen Technologie-Titeln geführt, was darauf hindeutet, dass die Verwundbarkeit möglicherweise größer ist als angenommen.“

Zahlen wie diese bildeten die Grundlage für die lauteste Warnung der Woche – eine Studie der Factor-Investing-Legende Rob Arnott, der Nvidia als ein großartiges Unternehmen bezeichnete, dessen Preis jenseits von Gut und Böse liegt. Der gesamte Markt ist ein potenzielles Opfer, so der Gründer von Research Affiliates, wenn die Anleger seiner Ansicht nach aufwachen und feststellen, dass das KI-Kraftpaket nicht „zu groß zum Scheitern“, sondern „zu groß zum Erfolg“ ist.

Big Tech rennt allen davon

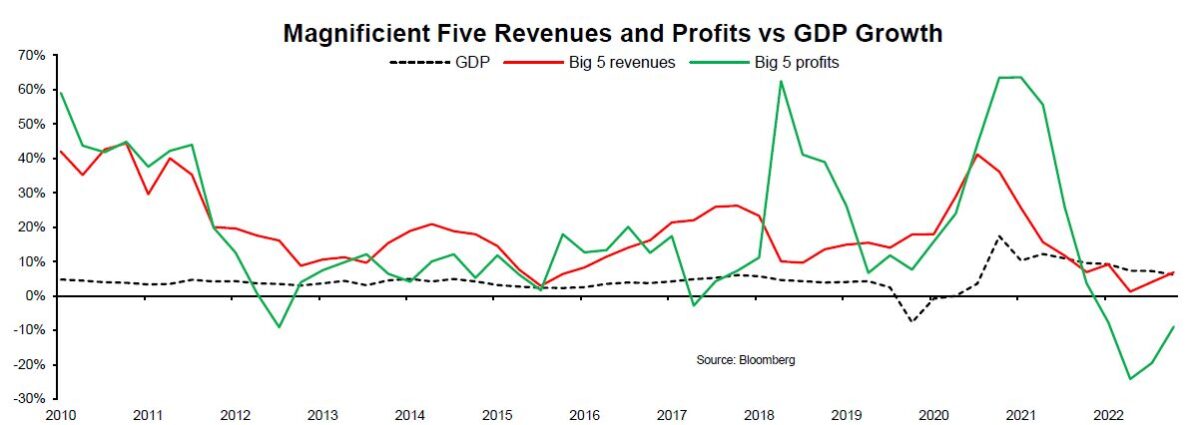

Schauen Sie sich die fünf Big Tech-Werte an – Apple, Amazon, Meta Platforms, Alphabet und Microsoft – die sich schnell zu „reifen Unternehmen“ entwickelt haben. Das Problem ist nur, dass deren Aktienkurse und Bewertungen in diesem Jahr deutlich stärker gestiegen sind als ihre Gewinne, schrieb Vincent Deluard, Director of Global Macro bei StoneX Financial.

„Ihr kollektiver Nettogewinn fiel in den letzten vier Quartalen auf 263 Milliarden Dollar, ein Rückgang von 9 % gegenüber 289 Milliarden Dollar im Vorjahr“, sagte er. „Wenn die Aktienkurse den Nettogegenwartswert ihrer zukünftigen Cashflows darstellen, sollten höhere Zinssätze Wachstumsaktien eigentlich benachteiligen.“

Es gibt aber Gründe dafür, warum die Gruppe der Tech-Giganten so hoch bewertet ist. Unternehmen wie Microsoft und Meta werden höher bewertet, weil ihre Geschäftsmodelle relativ immun gegen den Konjunkturzyklus sind und attraktive langfristige Aussichten bieten.

Ein hartnäckiges Gegenargument zu dieser Ansicht ist die Entwicklung der Zinssätze, deren Anstieg Geld aus Risikoanlagen abzieht und theoretisch den Wert künftiger Cashflows verringert. Auch wenn der Anstieg der 10-jährigen Renditen in dieser Woche mit etwa sieben Basispunkten nicht sehr hoch ausfiel, so sind die aktuellen Niveaus doch die höchsten seit mehr als zwei Jahrzehnten.

Nasdaq: Bewertungen sind überzogen

„Die Bewertungen der Technologiebranche sind eindeutig überzogen. Technologie und künstliche Intelligenz haben zwar das Potenzial, die Weltwirtschaft grundlegend zu verändern, aber der erwartete Zeithorizont für diese Produktivitätssteigerungen ist viel zu kurz“, sagt Seema Shah, Chef-Strategin bei Principal Asset Management. „Sie verdienen einen Platz in den Portfolios, nur ist heute vielleicht nicht der beste Zeitpunkt, um ein Engagement einzugehen.

Die Anleger sind inzwischen so optimistisch, was die Zukunft von KI angeht, dass nicht einmal die steigenden Anleiherenditen die Outperformance von Tech-Aktien im Nasdaq stoppen konnten. Doch dieser Rückenwind könnte allmählich schwächer werden. Während die Analysten in letzter Zeit die Gewinnschätzungen für Wachstumswerte stärker angehoben haben als für Substanzwerte, hat sich diese Lücke allmählich verkleinert, schrieb Lori Calvasina, Leiter der US-Aktienstrategie bei RBC Capital Markets, in einer Notiz diese Woche.

Ein weiteres Argument der Strategen von Sanford C. Bernstein ist, dass die Anleiherenditen in diesem Jahr zwar gestiegen sind, dass sich aber die umfassenderen Messgrößen für die Finanzkonditionen, die den Dollar und die Spreads von Unternehmensanleihen umfassen, tatsächlich entspannt haben.

Gefahren für Tech-Aktien

„Wenn sich die Einschätzung der Wirtschaftsaussichten durch den Markt verschlechtert und sich die Finanzbedingungen infolgedessen verschärfen, wird das Wachstum wahrscheinlich unterdurchschnittlich ausfallen, wenn das aktuelle Verhältnis bestehen bleibt“, schrieb das Team um Sarah McCarthy in einer Mitteilung.

Es waren vor allem die Wachstumstitel des Nasdaq, die die wirtschaftliche Widerstandsfähigkeit der USA perfekt genutzt haben, allerdings fehlte es der Rally an den US-Aktienmärkten an Marktbreite.

Die Fokussierung auf nur wenige Aktien ist ein schlechtes Omen“, meint Capital Economics und führt Beispiele aus den Jahren 1990, 2007 und 2011 an, als die Outperformance des S&P 500 nur von einigen wenigen Titeln getragen wurde. In jedem dieser Fälle folgte eine starke Korrektur in den Indizes. Allerdings gab es auch Fälle, in denen die Konzentration noch viel länger anhielt, so John Higgins, Chefökonom des Unternehmens.

Ein weiteres Beispiel für das Problem ist die Tatsache, dass die einseitigen Gewinne bei den teuersten Aktien ihren Aufschlag gegenüber den billigsten Titeln nun wieder auf das Niveau von 2020 ausgeweitet haben – dem Jahr, das dem epischen Abschwung der Mega-Caps in der Technologiebranche in den letzten zwei Jahren vorausging.

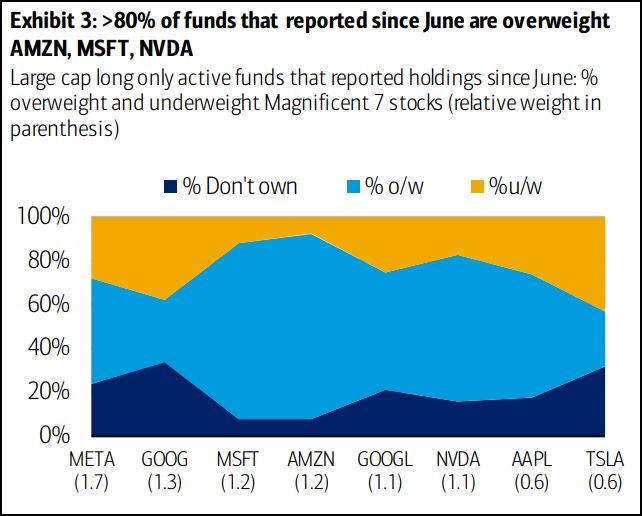

Fonds übergewichten Big Tech

Bei aller KI-Magie von Big Tech könnte es dennoch auf die Positionierung der Anleger ankommen. Einer von fünf aktiven Large-Cap-Fonds hat jetzt mehr als 40 % seines Vermögens in den sogenannten „Magnificent Seven“ Mega-Caps, verglichen mit 12 % im letzten Jahr, wie aus den von der Bank of America zusammengestellten Daten für das zweite Quartal hervorgeht.

„Die Bewertungen an den Aktienmärkten sind im Vergleich zu den meisten Zeiträumen der Geschichte nach wie vor hoch, was angesichts des aktuellen Zinsniveaus überraschend ist“, so van Dooijeweert von Man. „Da die Fed ihren Straffungskurs fortsetzt, könnten Aktien weiterhin vor großen Herausforderungen stehen, wenn die Zinsen steigen.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken

Auch hier passt von LR dieser Link:

https://de.investing.com/analysis/run-auf-die-megacaps–aber-was-passiert-wenn-plotzlich-alle-verkaufen-200484973

Der Artikel ist sehr vernünftig geschrieben. Das Problem der Konzentration auf die Großen wird bleiben, eine Lösung ist nicht in Sicht.