Preisindikatoren für die wichtigsten Rohstoffe in China haben sich erwartungsgemäß seit dem Ende der Null-Covid-Politik“ erholt. Allerdings ist der Index für Rohstoffe seit Ende 2022 nur leicht von 170 auf 172 gestiegen, was darauf hinweist, dass die Erholung des produzierenden Gewerbes länger dauern wird und wahrscheinlich schwächer ausfällt als bisher erhofft. Laut Bloomberg Trade Trackers liegen die Erwartungen der chinesischen Exporteure immer noch unterhalb des normalen Niveaus, haben sich aber gegenüber Januar leicht verbessert (+1). Die Folgen der Corona-Maßnahmen sind daher wahrscheinlich viel dauerhafter, als die optimistischen Finanzmärkte hoffen!

Preise für Rohstoffe in China – die moderate Entwicklung

Die Preise für Kohle in China sinken seit Jahresbeginn. Die steigenden Temperaturen spielen hierbei eine wichtige Rolle, aber auch die Normalisierung der Lieferketten innerhalb Chinas. Die Transportzeiten haben sich deutlich verkürzt, da alle Checkpoints, an denen Corona-Tests durchgeführt wurden, weggefallen sind. Nach dem Frühlingsfest kehren auch die Lastwagen- und Kahnfahrer wieder zu ihrer Arbeit zurück.

Ende des Monats werden auch die verpflichtenden Corona-Tests bei der Einreise wegfallen. Dadurch gelangt Kohle aus der Mongolei schneller und günstiger nach China, da das bisherige „Closed-Loop„-Verfahren aufgehoben wird. Schließlich kauft China auch wieder Kohle aus Australien, was sich ebenfalls preisdämpfend auswirkt.

Die Kupferpreise sind seit Ende der Neujahrsferien erwartungsgemäß gestiegen, liegen jedoch nur geringfügig über dem Niveau zu Beginn des Jahres und sind seit Ende der letzten Woche gesunken. Die Kupferlager füllen sich, da zwar mehr Kupfer produziert wird, die Nachfrage jedoch eher schwach ist.

Die Preise für Stahl, Zement und andere Materialien, die für den Bau wichtig sind, erholen sich. Auch wenn der Immobiliensektor in China weiterhin schwach ist, zeigen die Investitionsmaßnahmen der chinesischen Regierung hier Wirkung.

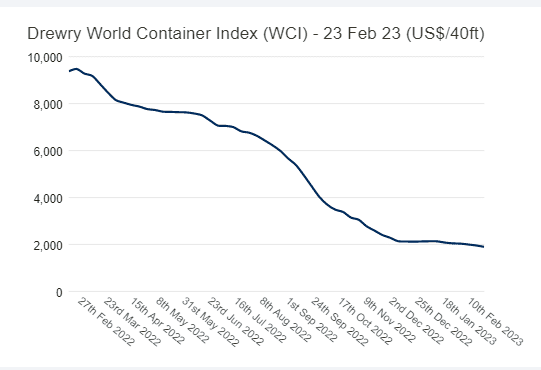

Der Drewry World Container Index (WCI) sank diese Woche um weitere 3% und damit um 80% seit dem letzten Jahr. Er liegt jedoch immer noch um 34% höher als 2019. Ein wichtiger Indikator wird sein, wie sich die Auftragslage in der zweiten Hälfte des Monats März entwickelt, wenn die Fabriken in China Aufträge für die Weihnachtssaison erhalten.

Lesen Sie auch

Kommentare lesen und schreiben, hier klicken