Der Schuldschein wird zum neuen deutschen Exportschlager. Viele Erstemittenten haben dafür gesorgt, dass der Absatz deutscher Schuldscheine im vergangenen Jahr deutlich angekurbelt wurde. Das bekannteste Beipiel in der jüngsten Zeit ist sicherlich der Rekord-Schuldschein der Porsche Automobil Holding SE. Bei ihrem Debüt auf dem Schuldscheinmarkt hat Porsche sämtliche Rekorde gebrochen. Die Holdinggesellschaft hat sich auf diesem Weg über 2,7 Mrd. Euro geliehen. In diesem Artikel wollen wir den Schuldschein mal genauer unter die Lupe nehmen und erläutern warum er derzeit so beliebt ist und ob er eine Alternative zu Anleihen darstellt.

1. Was ist ein Schuldschein?

Schuldscheine sind formal Darlehen, bieten sich Anlegern jedoch als Alternative zu Anleihen an. Zu den Großemittenten zählen unter anderem der Immobilienkonzern Vonovia SE sowie die Supermarktketten Hofer und Lidl. Deals können nur 10 Millionen Euro schwer sein, aber auch Volumina von mehr als 2 Milliarden Euro erreichen und dabei Tranchen in unterschiedlichen Laufzeiten und Währungen umfassen.

Im erstes Quartal 2023 stellte die Porsche Automobil Holding SE mit einem 2,7 Milliarden Euro schweren Schuldschein-Deal einen Emissionsrekord auf. Bei einer Schuldschein-Transaktion bittet der Emittent eine oder mehrere Banken, einen Deal zu arrangieren. Er wird dann syndiziert, anschließend wird die endgültige Preisgestaltung festgelegt. Jede Tranche wird dann in unterschiedlich große Teile zerlegt und an Banken gegeben, deren Zahl manchmal in die Hunderte geht.

2. Ist ein Schuldschein wie eine Anleihe oder ein Darlehen?

Die Laufzeiten können von einigen Monaten bis zu 30 Jahren reichen. Tranchen mit einer Laufzeit von bis zu sieben Jahren und darlehensähnlicher Struktur werden meist von Geschäftsbanken gezeichnet, die auch Kredite handeln. Sparkassen, Genossenschaftsbanken und Investoren wie Versicherer und Pensionsfonds sind in der Regel Käufer der längerfristigen Tranchen, die den Laufzeiten von Anleihen entsprechen. Anleger und Kreditgeber können sich für eine variable Verzinsung entscheiden, die sich in der Regel wie bei Krediten am Euribor orientiert, oder für eine feste Verzinsung, die wie bei Anleihen mit dem Abstand zu Mid-Swaps angegeben wird. Geschäftsbanken werden im Sektor zu wichtigen Akteuren, und die meisten arbeiten an Schuldschein-Deals wie an klassischen Darlehen. Die Vermarktungszeiträume reichen von einer Woche bis zu einem Monat für die typischerweise breiter angelegten syndizierten Transaktionen.

3. Wer nutzt Schuldscheine?

Unternehmen aus ganz Europa wenden sich Schuldscheinen zu, da sie einen stabilen Liquiditätspool bieten. Die Investoren im Segment neigen dazu, Schuldtitel bis zur Fälligkeit zu halten — im Gegensatz zu Anleiheinvestoren, die empfindlicher auf Marktturbulenzen reagieren. Die Preisgestaltung am Schuldscheinmarkt ist für Emittenten erstmals seit Jahren attraktiver als bei der Geldbeschaffung über Anleihen, obgleich die Kreditnehmer im Vergleich zu den Vorjahren deutliche Aufschläge bieten müssen.

4. Ändert sich das Profil des Schuldscheins?

Bisher dominierten kleinere Unternehmen mit einem Umsatz von weniger als 5 Milliarden Euro den Schuldscheinmarkt. Deutsche Banken nutzen Schuldscheine häufig für die Vergabe von Krediten an diese Unternehmen. Lokale Kreditgeber dominierten daher die Rangliste der Arrangeure. Gleichwohl sind andere Banken in den letzten Jahren in der Rangliste aufgestiegen, da sich der Markt über Deutschland, Österreich und die Schweiz hinaus ausgedehnt hat. Neben deutschen Neuemittenten wie Vonovia und EnBW Energie Baden-Württemberg haben unter anderem auch die SIG Combibloc PurchaseCo und die dänische Bunker Holding den Schuldschein als Finanzierungsobjekt für sich entdeckt. Zu den Kreditgebern gehören inzwischen auch internationale Geschäftsbanken aus ganz Europa und Asien und nicht mehr nur lokale Sparkassen, Pensionsfonds oder Versicherungsgesellschaften.

5. Was sind die Vorteile für Kreditnehmer?

Schuldscheine werden in Deutschland bevorzugt, weil der Emittent damit abseits der Börse bleibt, die Mittelbeschaffung so vergleichsweise einfach ist und auf lokalem Recht basiert. Selbst bei Riesenschuldscheinen im Volumen von 2 Milliarden Euro umfassen die Verträge höchstens wenige Seiten — ein deutlicher Unterschied zu türstopperdicken Anleiheprospekten. Es besteht keine Verpflichtung, Deal-Bedingungen zu veröffentlichen, da Schuldscheine weder öffentlich gehandelt werden noch unter die Transparenzregeln im Rahmen des MiFID-II-Regimes der Europäischen Union fallen. Weitere Kosteneinsparungen ergeben sich daraus, dass kein Bonitätsrating erforderlich ist.

6. Was haben Kreditgeber davon?

Das größte Plus sind die vergleichsweise hohen Zinsen für Schuldscheindarlehen an Emittenten guter Bonität. Im Gegensatz zur Gewährung ungenutzter revolvierender Kreditfazilitäten gegen niedrige Gebühren können Kreditgeber beim Schuldschein davon ausgehen, dass der Emittent die Finanzierung auch in Anspruch nimmt. Zudem müssen Schuldscheine im Gegensatz zu Anleihen nicht zum Marktwert bewertet werden. Das ist angesichts des Volatilitätsschubs im Bondhandel ein Segen für die Anleger.

7. Was sind die Nachteile?

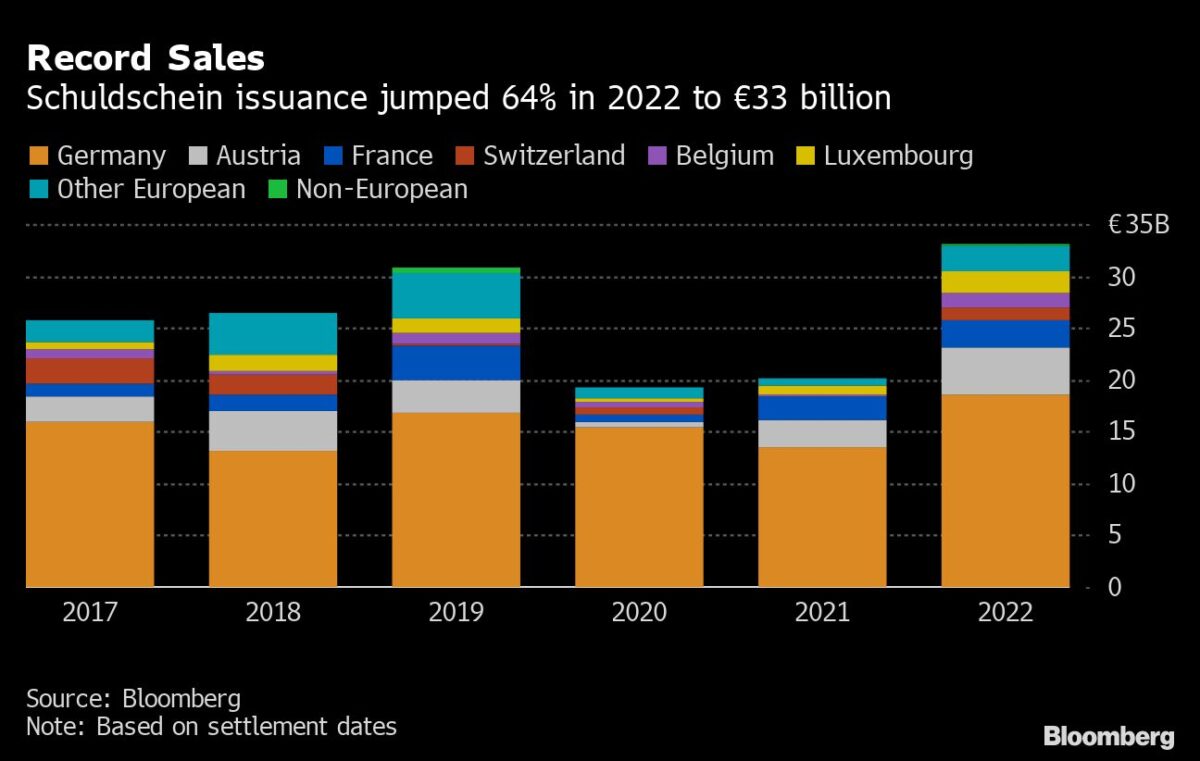

Der Schuldschein ist ein Nischenprodukt: Trotz des jüngsten Wachstums wurden im Jahr 2022 nur Schuldscheine im Wert von 33 Milliarden Euro begeben. Damit betrug der Emissionsumfang nur 14% des Volumens, das am Markt für Anleihen des Qualitätsbereichs Investment Grade beschafft wurde, beziehungsweise rund ein Zehntel des in Europa vergebenen Volumens an Unternehmenskrediten.

Im Falle einer Liquiditätskrise ist die Neuausrichtung der Konditionen bei einem Schuldschein mühsam, da mit jedem Kreditgeber einzeln verhandelt werden muss. Umschuldungen sind auch deshalb schwierig, weil eine Koordinationsstelle fehlt, wie jüngste Problemfälle gezeigt haben.

Aufgrund mangelnder Transparenz hinsichtlich der Finanzen und fehlender Bonitätsberichte kann ein Schuldscheindarlehen für den Kreditgeber zudem mehr Arbeit bedeuten als eine Anleihe. Der Markt ist darüber hinaus weniger liquide als der für Anleihen. Die meisten Investoren halten bis zur Fälligkeit.

8. Wie verändert sich der Markt?

Das Segment ist inzwischen größtenteils digitalisiert. Online-Plattformen automatisieren das Deal-Management und ersetzen ein Durcheinander von manuell aktualisierten Tabellenkalkulationen, Telefonaten, E-Mails und Fax-Mitteilungen. Den Platzhirsch VC Trade nutzen große Arrangeure wie die BayernLB und die Helaba. finpair indessen hat sogar die Rolle von Bookrunners übernommen. Der Schuldscheinmarkt ist ein starker Katalysator nachhaltiger Finanzierung, innovative Strukturen beflügeln das Wachstum. Die Anbindung von Schuldschein-Konditionen an Nachhaltigkeitsziele der Emittenten dürfte 2023 weiter zunehmen. Der bisherige Rekord aus dem vergangenen Jahr lag bei rund 37%.

FMW/Bloomberg

Kommentare lesen und schreiben, hier klicken