Kann sich Geschichte so schnell wiederholen, wie die Dominanz der Hightech-Werte im S&P 500?

Das könnte man direkt annehmen, wenn man sich die Performance von Apple, Microsoft und Co im ersten Quartal diesen Jahres betrachtet. Die größten Wachstumsaktien stiegen deutlich stärker als der breite Markt, deren Gewichtung erinnert an die Dominanz der FAANG-Titel, während und nach der Corona-Krise. Damals gab es gute Gründe für den großen Anstieg von Technologie- und Wachstumsaktien, aber auch aktuell? Zweifel sind angebracht.

S&P 500: Tech is back

Erinnern wir uns kurz an die Corona-Zeit. Im Frühjahr des Jahres 2020 befanden sich in Folge der Quarantänemaßnahmen wegen Covid-19 nach und nach bis zu vier Milliarden Menschen in einem Lockdown. Man konnte nicht wie üblich zur Arbeit gehen, der Reiseverkehr war zusammengebrochen, Restaurantbesuche nicht möglich, ebenso wie Kinobesuche und vieles anderes anderes mehr.

Was taten viele Bürger erzwungenermaßen? Sie bestellten sich Computer für Homeoffice und Schule, abonnierten Streamingdienste und ließen sich Waren online liefern. Die große Zeit für Microsoft, Apple, Netflix, Amazon, Facebook und Google. Firmen, die von sogenannten Skalierungseffekten profitierten, was bedeutet, dass man zur Produktionsausweitung nicht unbedingt riesige Investitionen tätigen musste in einer digitalen Welt – ausgenommen vielleicht Amazon im Lieferbereich.

Für die Tech-Aktien kam hinzu, dass die Kategorie Wachstumwerte von den Zinssenkungen auf fast null Prozent profitierte, da hier das Prinzip der Abdiskontierung zur Anwendung kam. Künftige Gewinne orientieren sich am Zinsniveau, das Bewertungsniveau (Kurs/Gewinnverhältnis) verlor an Bedeutung. Das war die Lage in den Jahren 2020/21, der US-Staat unterstützte diese Entwicklung nach Kräften. Zur Aufrechterhaltung des Konsums wurden Helikopterschecks versandt und Geld gedruckt, in Billionen-Dollar-Höhe. Kapital, welches zum Teil gar nicht ausgegeben werden konnte und nach dem Reopening auf ein verringertes Angebot traf. Das war die Ursache einer gigantischen Inflationswelle, selbst im Sommer 2022 lagen noch zwei Billionen Dollar an Cash auf Geldkonten der Amerikaner. Aber dies ist eine andere Geschichte.

Die US-Notenbank musste reagieren und erhöhte in nur 12 Monaten ihren Leitzins neunmal um insgesamt 450 Basispunkte. Die Folge des monetären Klimawandels war ein Bärenmarkt im Aktienbereich, der Anleihe- und Geldmarkt wurde plötzlich zu einer Konkurrenz für die Dividendentitel. Das Extremum war eine Rendite von über fünf Prozent bei 2-jährigen US-Staatsanleihen, Anfang März diesen Jahres. Ein (fast) risikoloser Zins am größten Kapitalmarkt der Welt.

Aber dennoch kam es zu einer unglaublichen Renaissance der großen Techtitel in den vergangenen Monaten. Hier die letzten Performance-Zahlen im ersten Quartal 2023 bei den großen Highfllyern eines ganzen Jahrzehnts:

Nvidia plus 80 Prozent

Meta (Facebook) plus 64 Prozent

Tesla plus 53 Prozent

Apple plus 23 Prozent

Amazon plus 16 Prozent

Microsoft plus 15 Prozent

Alphabet plus 4 Prozent

S&P 500: Wieder dominiert von Big-Tech, ist das gesund?

Natürlich war eine Ursache für die große Outperformance von Technologie ein Rückgang der Kapitalmarktzinsen, in Gestalt der Rendite der zehnjährigen US-Staatsanleihe. Denn diese war von ihrem Hoch im Herbst 2022 mit über 4,2 Prozent auf 3,4 Prozent im Winter gefallen, die Zinskurven hatten sich zudem massiv invertiert. Die Kapitalmärkte spekulieren schon seit Monaten auf ein Ende des Zinszyklusses, was den Wachstumswerten mit ihrem Abdiskontierungsfaktor tendenziell zugute kommen sollte. Denn eines darf nicht außer Acht gelassen werden: Die FAANG-Werte hatten im Zuge der letzten Korrektur zwischen 25 und 80 Prozent verloren.

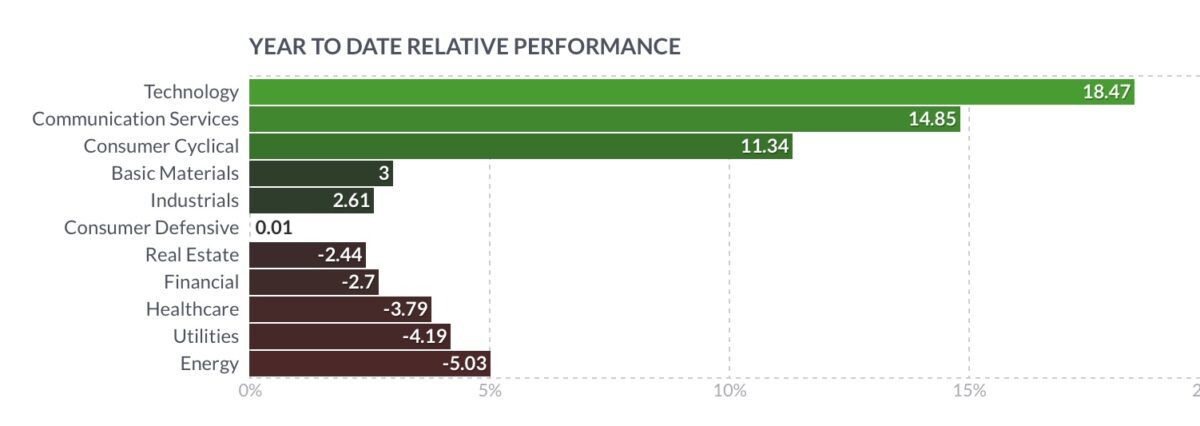

Aber dennoch: Reflexartig griffen Investoren wieder im Technologiebereich zu, der Nasdaq 100 erlebte ein gewaltiges Revival. Mit über 18 Prozent plus in diesem Jahr liegt er meilenweit vor den anderen Indizes. Aber auch im marktbreiten S&P 500 dominiert Technologie, schön zu sehen in der Sektorenübersicht:

Das Kuriosum: Der über 35 Billionen Dollar schwere Leitindex S&P 500 stieg in diesem Jahr um 3,4 Prozent. Aber die sieben Schwergewichte waren für ein Plus beim S&P 500 von fünf Prozent verantwortlich. Was heißen muss, dass 493 Aktien im Index im Durchschnitt gefallen sind.

Den „Vogel“ schossen bei dieser Entwicklung die beiden Superschwergewichte im Index, Apple und Microsoft ab. Der Wiederanstieg der Marktkapitalisierung des iPhone-Produzenten auf über 2,5 Billionen Dollar sowie des Software-Giganten auf über zwei Billionen Dollar führte zu dem unglaublich hohen Gewicht dieser beiden Titel von 13,3 Prozent. Bei einem Index von 500 Aktien und nicht von 30 (Dow Jones) oder 40 (Dax). Aber natürlich betrifft dies auch den Weltindex MSCI World, in dem die USA mit über 65 Prozent gewichtet sind.

Ergo: Das Klumpenrisiko ist zurück.

Fazit

Big Tech ist wieder da, es scheint sich das Jahr 2021 zu wiederholen. Wirklich? Zweifel sind angebracht. Denn zum einen könnten sich die Investoren bei einer halbwegs positiven Konjunkturentwicklung wieder den anderen Aktien zuwenden, die sogenannte Mean Reversion (Rückkehr zum Mittelwert) einsetzen.

Aber wenn es zu einer ausgeprägten Rezession kommen sollte, wird auch BigTech fallen. Weil dann die Verbraucher nicht mehr das Geld haben für über 1000 Dollar teure, neue Smartphones, weniger online bestellen und Unternehmen mit Ausgaben Zurückhaltung üben. Und wo gibt es in einem solchen Fall die großen Verkäufe? Dort, wo sich zuletzt für größten Gewinne ergeben hatten.

Aber eines zeigt die Kursentwicklung der letzten Monate deutlich. Wer hätte zu Beginn des Jahres erwartet, dass ausgerechnet der Nasdaq 100 der große Gewinner im ersten Quartal sein würde? Wo doch die Zinsen eigentlich weiter steigen müssten, weil die Inflation so sticky ist. Und diese Entwicklung ergab sich schon, bevor die Bankenkrise aufflammte und die Renditen in allen Laufzeiten der Anleihen kurzfristig total abgestürzt waren. Wieder einmal ein Beispiel dafür, dass nahezu die gesamte Analystenzunft falsch lag, an der Börse das eigentlich Logische oftmals nicht eintritt.

Was bedeutet dies für die nahe Zukunft? Vorsicht walten lassen vor allgemein vorherrschenden Marktmeinungen, denn diese sind eingepreist. Es lauert stets das Prinzip der Reflexivität, des Selbstreferenziellen.

Aber die Dominanz von Big Tech bleibt eine Gefahr für den S&P 500, die sich umso deutlicher realisieren sollte, desto stärker sich die ultimativen Indikatoren auswirken werden: Der Sammelindex der wesentlichen US-Frühindikatoren LEI und die sich in einer Phase der Re-Invertierung befindlichen Zinskurven. Denn diese signalisieren: Rezession voraus!

Kommentare lesen und schreiben, hier klicken

Wieder Superanalyse von Herr Müller und diesmal ohne taubenhaften Zweckoptimismus, wenn wir schon von Vögeln reden geht es eher in Richtung Schwarzer Schwan. Es ist wie bei den Banken, wenige Grosse sind gut aufgestellt, bei den Aktien sind es einige grosse Firmen die das Kartenhaus stützen, der Index der 2000Kleinen ist viel schwächer.

Verstehe ich nicht ganz, warum Big Tech ein Klumpenrisiko sein soll.

Technologie ist die große Zukunft, von K.I. angefangen…das ist eine Zeitenwende, so wie damals, als das Internet aufkam. Da tun sich unvorstellbare Möglichkeiten auf, von denen wir noch kaum eine Ahnung haben.

Hendrik Leber dazu:

https://m.youtube.com/watch?v=A_clIU9wNMc

Wenn man die ausführliche Erklärung über Klumpenrisiko von Herr Müller nicht vetsteht, wen man die nichteintreffenden Prognosen von M.Krall kritisiert, kann man sich ruhig auf Dr. Leber verlassen, denn als IMMERNOCH BITCOIN FAN lag er doch goldrichtig mit seinen Empfehlungen.Zudem wird das Gratisgeld das zu vielen Verwerfungen geführt für neue Experimente spärlicher fliessen.

@Columbo. Ihr Einwand ist sicherlich berechtigt. Aber es ist ganz einfach auch ein Größenproblem, ein finanzmathematisches. Apple konnte sich seit der Finanzkrise im Kurs verdreißigfachen, Microsoft verzwanzigfachen. Aber jetzt bei 2,54 beziehungsweise 2,1 Billionen Dollar, da würde bereits jeweils eine Verdoppelung zu einer höheren Marktkapitalisierung führen, als das BIP der viertgrößten Volkswirtschaft der Welt ausmacht. Klar, kann das digitale Zeitalter zu unglaublichem Fortschritt führen, aber ab einer gewissen Größe wird es problematisch für die Firmen. Aus faktischer und kartellrechtlicher Sicht u.s.w. Normalerweise wechseln die Marktführer alle Jahrzehnte ab (Ausnahme Microsoft). Aber dass die sieben Dickschiffe der Gegenwart allesamt Gewinner sein werden, halte ich für sehr unwahrscheinlich . Wie hatte Jeff Bezos über die Tech-Unternehmen gesprochen? Es könnte sein, dass Amazon mit 30 Lebensjahren den Zenit überschritten hat. Gegründet wurde die Firma im Jahre 1994. Ich möchte da aber jetzt keine Prognose abgeben.

Viele Grüße nach Südtirol

jeder der big tech unserer Zeit wird irgendwann Federn lassen. der Lauf der Zeit. hätte man früher gesagt, das Krupp, Henschel, Sachs und co irgendwann nicht mehr an der Spitze sind, hätte man uns ausgelacht .