Obwohl sich die Leitindizes S&P 500 und Dax 40 noch immer sehr passabel halten, wird es doch immer deutlicher: Die Anzeichen für eine Wirtschaftsabkühlung bzw. eine Rezession in den USA mehren sich. Erkennbar ist das etwa an den schlechten Einkaufsmanagerindizes für das Verarbeitende Gewerbe und dem Dienstleistungssektor in den USA oder an der überraschenden Absenkung der Zahl der offenen Stellen. Die schwachen Daten dürften Eindruck bei der US-Notenbank Fed hinterlassen. Damit rückt der Zins-Gipfel immer näher, der März 2023 könnte tatsächlich die letzte Zinsanhebung in diesem Zyklus gewesen sein. Wird die Fed es wagen angesichts der Zeichen einer sich massiv abschwächenden Wirtschaft bzw. Rezession und einer bevorstehenden Kreditklemme weiter auf die Bremse zu treten?

Ein von den Notenbankern sehr unterschätzter Faktor ist, was zinsbedingte Schieflagen bei den Regionalbanken verursachen können. Sollten sich diese die Kreditvergabebedingungen deutlich verschärfen müssen, geht es dem US-Konsumenten an den Kragen. Der Gau für eine Wirtschaft, die zu 70 Prozent von der Kauflust seiner Bürger abhängt. Auch kommt jetzt die Phase der fallenden Inflationsraten, viele unterschätzen die mathematische Konsequenz der kommenden Jahresvergleiche.

Immer kritischer werden die Töne aus der US-Politik, erst recht jetzt. Denn weitere Zins-Anhebungen in eine sich beginnende Steigerung der Arbeitslosenrate wären Gift für die Glaubwürdigkeit der US-Notenbank, ein Gewitter würde sich über die Hüter des Geldes zusammenbrauen. Im Trilemma, Bekämpfung der Inflation und Gewährleistung von Vollbeschäftigung sowie neuerdings der Verhinderung einer Bankenkrise in den USA, wird eine Entscheidung anstehen – der Zins-Gipfel könnte erreicht sein.

Am heutigen Feiertag kommen in den USA die neuesten Arbeitsmarktdaten, die Märkte können darauf feiertagsbedingt nicht reagieren, in Deutschland auch noch nicht am Montag. Am Donnerstag gab es schon einmal einen Fingerzeig durch die überraschend hohen Zahlen bei den wöchentlichen Daten der Ertsanträge auf Arbeitslosenhilfe. Sollte sich dies am Freitag bei den monatlichen Zahlen bestätigen, bröselt das letzte Argument der Notenbank für ein „higher for longer“.

Ein Rückblick auf die vorösterliche Handelswoche.

S&P 500: Die Zeichen der Abkühlung sind da

Was für eine Ballung an negativen Wirtschaftsmeldungen in der 14. Kalenderwoche des Jahres für den marktbreiten S&P 500.

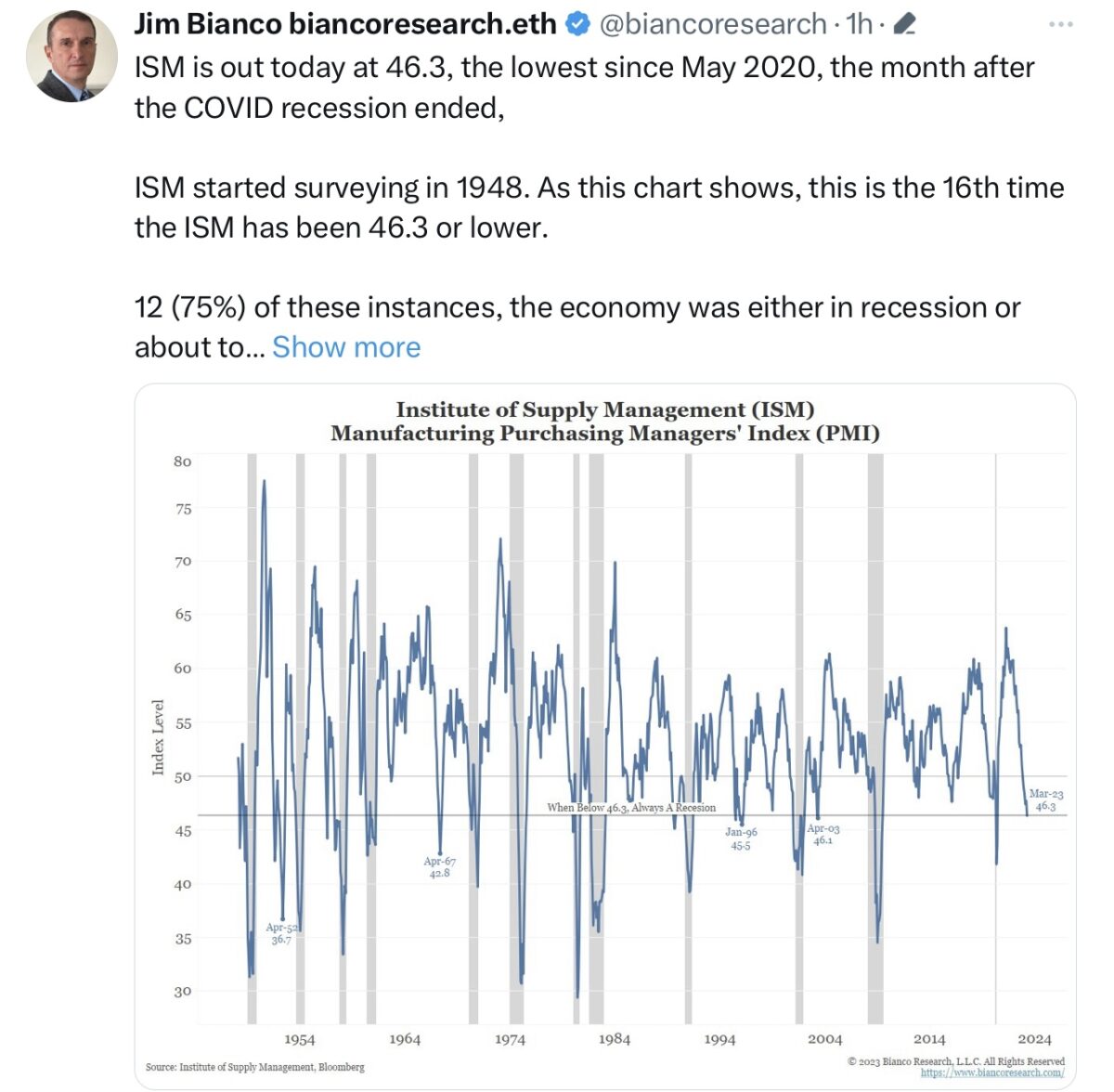

Am heftigsten schockte der Einkaufsmanagerindex für die Industrie in den USA. Mit 46,3 Punkten lag er auf einem Niveau von kurz nach dem Corona-Schock und nur wenige Male in den letzten 75 Jahren lag er tiefer:

Hinzu kam. Die US-Industrie hat im Februar erneut ein Auftragsminus eingefahren, die Bestellungen sind zum Vormonat um 0,7 Prozent gesunken.

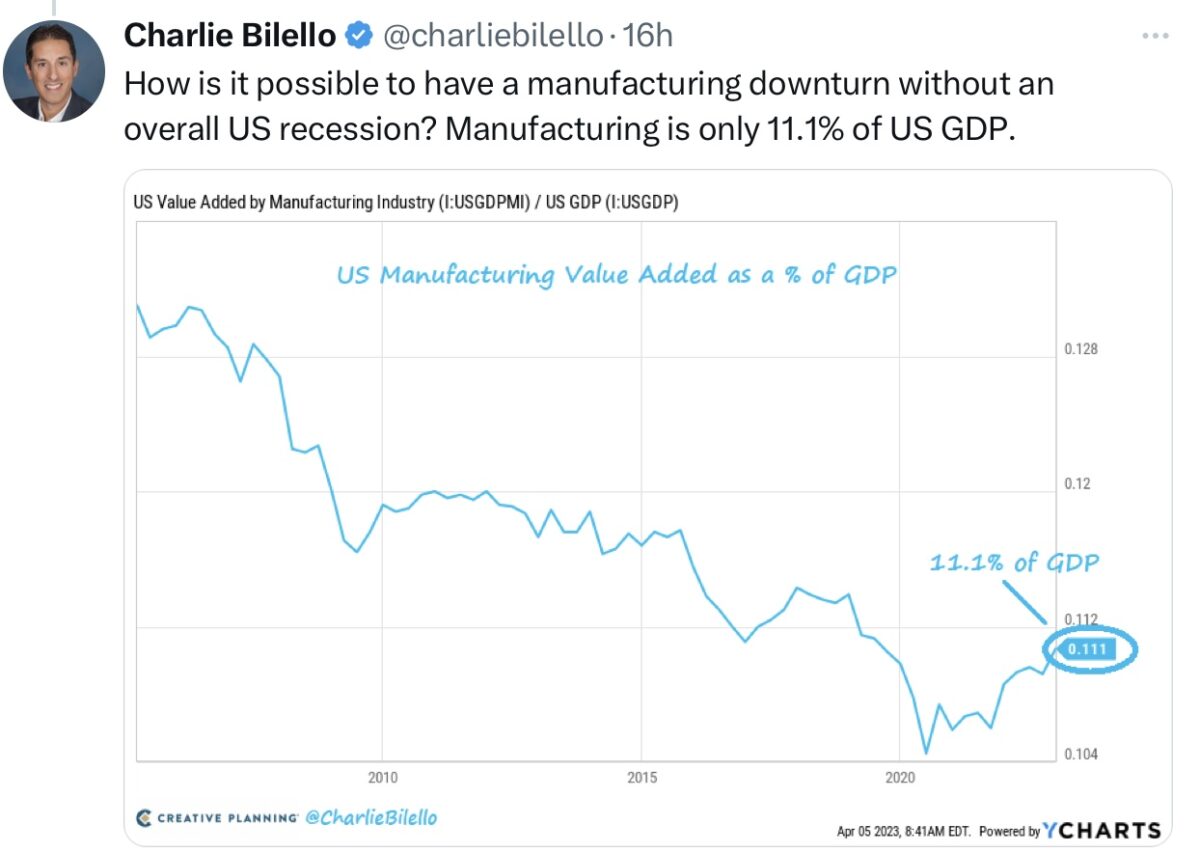

Hätten die USA eine Wirtschaftsstruktur wie die Bundesrepublik Deutschland, wäre die größte Volkswirtschaft der Welt schon in einer Rezession. Auch wenn Präsident Biden an der Re-Industrialisierung seines Landes arbeitet, der Anteil des Industriesektors ist noch sehr bescheiden. Der Chart von Charlie Bilello zeigt es. Die USA sind eine Dienstleistungsgesellschaft:

Das nächste Zeichen einer wirtschaftlichen Verlangsamung kam durch die neuesten Daten zu den offenen Stellen – das Phänomen im derzeitigen Wirtschaftszyklus.

Die sogenannten JOLTS (angebotenen Stellen) lagen mit 9,931 Millionen deutlich unter der Erwartung, der niedrigste Stand seit Mai 2021. Die Prognose war 10,40 Millionen, nach 10,824 Millionen im Vormonat, die aber jetzt auf 10,563 Millionen nach unten revidiert worden sind.

Gleichzeitig stieg die Rate der Entlassungen auf 2,6 Prozent, während die Quote der Einstellungen auf 4,0 Prozent zurückging.

Bestätigt wurde die erkennbare Abkühlung am Arbeitsmarkt durch die Zahl der US-Erstanträge für Arbeitslosenunterstützung am Donnerstag. Mit 228.000 fielen diese deutlich höher aus als erwartet, aber vor allem wurden die des Vormonats um 50.000 Anträge nach oben revidiert.

Dazu kamen die Folgeanträge mit 1,832 Millionen deutlich höher als erwartet herein, bei gleichzeitiger massiver Revision der Zahlen des Vormonats nach oben. Über das seltsame Prozedere der saisonalen Anpassungen hatte Markus Fugmann in seinem letzten Video ausführlich berichtet.

Jetzt kommen am Freitag die großen Arbeitsmarktdaten. Werden diese den Trend bestätigen, oder dauert die Anpassung noch eine Weile? Keiner kann darauf reagieren, der Rückgang der Anleiherenditen deutet darauf hin, dass der Markt einen Anstieg der Arbeitslosigkeit antizipiert. Sollte es nicht dazu kommen, könnte am Rentenmarkt am Montag eine satte Gegenbewegung erfolgen.

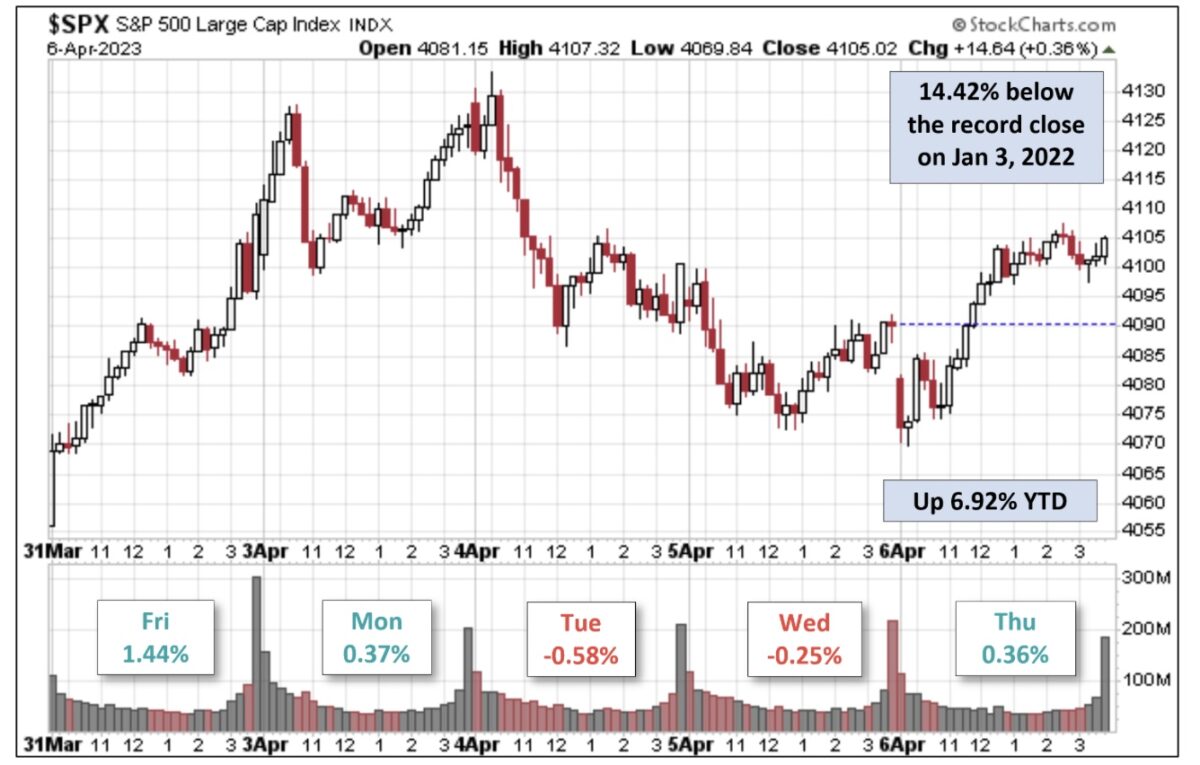

Die Investoren im S&P 500 schienen sich zu Wochenschluss nicht zu sehr vor den Zahlen zu fürchten. Der Index verbuchte zwar die erste Verlustwoche nach drei Wochen Anstieg, aber nur mit einem Mini-Minus von 0,1 Prozent. Das Plus zum Jahresanfang beläuft sich weiter bei 6,92 Prozent, der Abstand zum Allzeithoch beträgt 14,42 Prozent. Hier der leicht schaukelnde Wochenchart von Advisor Perspectives.

Die Schlussstände der Märkte vor den Ostertagen:

Dow Jones: plus 0,01 Prozent – 33.485 Punkte

S&P 500: plus 0,36 Prozent – 4104 Punkte

Nasdaq Composite: plus 0,76 Prozent – 12.087 Punkte

Russel 2000: plus 0,13 Prozent – 1754 Punkte

Dax 40: plus 0,50 Prozent – 15.597 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 18,40 Punkte – minus 3,56 Prozent – Vorwoche 18,69 Punkte

10-jährige US-Staatsanleihe: 3,298 Prozent – Vorwoche 3,479 Prozent

2-jährige US-Staatsanleihe: 3,825 Prozent – Vorwoche 4,043 Prozent

Dax 40: Die Rally des deutschen Leitindex geht (noch) weiter

Der deutsche Leitindex DAX 40 steht mit 15.597 Punkten nicht einmal ganze vier Prozent unter seinem Allzeithoch. Man befindet sich eigentlich schon seit Langen in einem neuen Bullenmarkt. Schließlich beträgt das Plus seit dem Herbsttief von 11.862 Punkten bereits über 30 Prozent. Großes Rätselraten herrschte längere Zeit über die Stärke des deutschen Leitindex, der eigentlich fast immer hinter dem großen S&P 500 hinterherhinkt. Waren es zunächst psychologische Gründe, wie zum Beispiel das Ausbleiben der großen Gaskrise im Winter, so wird der Indexanstieg langsam durch die Wirtschaftsdaten bestätigt.

Zunächst durch den seit fünf Monaten steigenden ifo-Index, einer Umfrage unter 9000 Vorständen von deutschen Unternehmen.

Die Auftragseingänge der Industrie für das Verarbeitendes Gewerbe sind im Monat Februar im Monatsvergleich um 4,8 Prozent gestiegen. Es war auch bereits der dritte Anstieg in Folge.

Bestätigt durch die Daten zur Industrieproduktion im Februar, die wieder um 2,0 Prozent im Vergleich zum Januar zugelegt hatten.

Laut dem Statistischen Bundesamt erhöhte sich die Produktion bereits seit Dezember 2022 saison- und kalenderbereinigt um 5,8 Prozent.

Auch wenn die De-Industrialisierung Deutschlands kommen sollte, so schnell geht es anscheinend doch noch nicht. Hier der Chart zu einem neuen Exportrekord Deutschlands im Februar:

Aus dem Dargelegtem ergibt sich ein weiterer Mosaikstein auf die Frage: Warum fällt der Dax (noch) nicht? Eben wegen der gemeldeten Zahlen, die den erwarteten Einbruch der Wirtschaft widerlegen – und wegen der laufenden Dividendensaison im April/Mai.

Etwas was bereits läuft und weiter unmittelbar ansteht, aber erstaunlich wenig Beachtung in den Medien findet: Die erwartete Rekordausschüttung der Unternehmen aus dem Dax in den nächsten Tagen und Wochen beträgt etwa 52 Milliarden Euro, ein neuer Rekord und eine Dividendenrendite von durchschnittlich etwa 3,4 Prozent. Über die Hälfte davon fließen jedoch nach Übersee.

Jetzt kommt das Aber: Der Dax ist sehr abhängig von der Weltkonjunktur – und wenn die größte Volkswirtschaft der Welt in eine Phase der Schrumpfung gerät, wird es den exportlastigen Dax belasten. Noch ist es nicht zu spüren, aber wenn Amerika niest, bekommt Deutschland einen Schnupfen. Das gilt nach wie vor, auch wenn Chinas Reopening eine kleine Gegenkraft hierzu ausmacht.

S&P 500 und die Welle mit sinkenden Inflationsdaten

Der Monat April hat für den S&P 500 begonnen und dies bedeutet auch, dass ab sofort die Inflationsdaten veröffentlicht werden, die nach dem Beginn des Ukrainekriegs Ende Februar 2022 erhoben worden sind. Damit dürfte es aufgrund des Basiseffekts zu einer Kaskade an Meldungen kommen, die einen größeren Rückgang der Inflationsrate verkünden. Nicht nur aus den USA, sondern von vielen Volkswirtschaften. Ob Konsumenten- oder Produzentenpreise (CPI und PPI), ob bezahlte Preise aus den Frühindikatoren (prices paid), auch wenn die Daten über den Dienstleistungssektor noch etwas angespannt bleiben dürften. Aber auch dies wird sich verändern, sollten sich die Rezessionsanzeichen in diesem Bereich stärker bemerkbar machen.

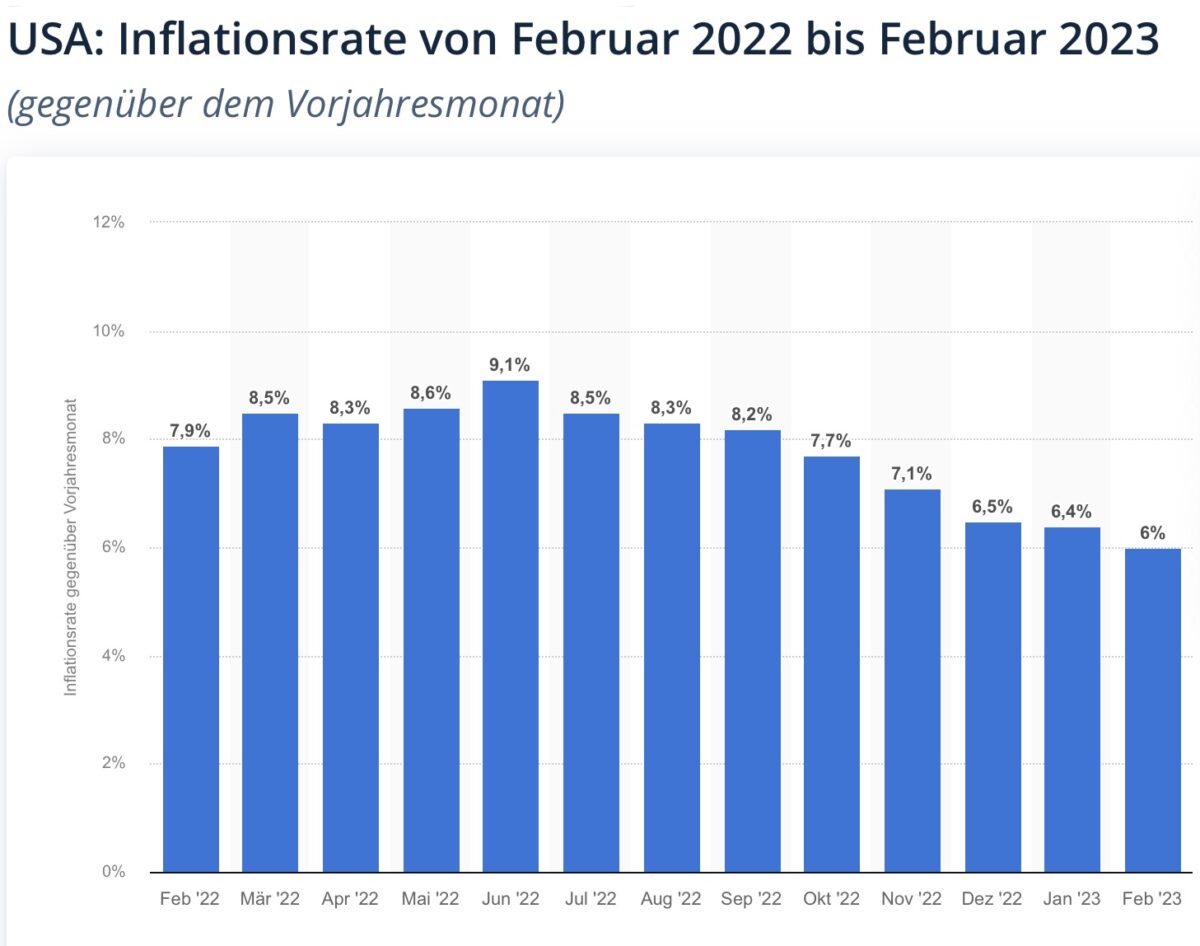

Europa hat bei den Verbraucherpreisen mit einem Rückgang von 8,5 Prozent auf 6,9 im März Prozent schon einmal vorgelegt.

Werden die USA mit einem ähnlichen Rückgang folgen? Die Schätzungen belaufen sich auf ein Absinken von 6,0 auf 5,2 Prozent.

Hier der Jahreschart der US-Verbraucherpreise CPI, nach dem Hoch im Juni, ein stetiger Rückgang:

Noch immer wirken im Dienstleistungssektor die hohen staatlichen Zuwendungen (wie etwa die Helikopterschecks) sowie die noch hohe Beschäftigungslage. Aber wie es sich aus der Datenlage von amerikanischen Großbanken ablesen lässt: Von den zwei Billionen Dollar auf Cashkonten dürfte bis zum Jahresende nicht mehr viel übrig bleiben. Und zusätzlich wirkt die Zins-Keule, die für europäische Verhältnisse gigantische Kreditzinsen in den USA generiert hat. Wann zwingen diese Raten den US-Konsumenten in die Knie?

Somit bleibt das große Rätsel: Woher soll das viele Geld herkommen, um die immer noch gestiegenen Preise im Dienstleistungssektor zu bezahlen, in der sich anbahnenden wirtschaftlichen Gemengelage?

Die Preise für Dienstleistungen befinden sich aber auch bereits im starken Rückwärtsgang in ihrer Anstiegsdynamik. Klar liegt man mit 59 Punkten noch im expansiven Bereich, aber vor zehn Monaten stand man noch bei 85 Punkten. Das jetzige Niveau ist das Niveau von vor Corona und auf lange Sicht nicht mehr übertrieben hoch. Hier im Chart der Absturz der Dienstleistungspreise seit dem Hoch im Jahre 2022. Die Folge eines wahnwitzigen administrativen Verhaltens: Den Markt mit Geld fluten, die Konsumenten mit Helikopterschecks eindecken – und dies in einer Phase von Lockdowns und anschließendem Angebotsmangel:

Die Fed wird in allernächster Zeit aber vorsichtig bleiben. Vor allem bei ihren Äußerungen zur Inflation, nach dem „Transitory-Beurteilungsfehler“ im Jahr 2021, dieser wirkt noch nach. Man will nicht schon wieder auf dem falschen Fuß erwischt werden.

Deshalb besteht noch eine gewisse Wahrscheinlichkeit für eine weitere Zinsanhebung der Fed. Aber bis zur nächsten Sitzung sind es noch vier Wochen – ein Monat, in dem sich die Zinsanhebungen weiter in der Wirtschaft auswirken, Inflationsraten weiter sinken werden.

Hinzu kommt, dass es nahezu sicher ist, dass sich die Kreditvergaberichtlinien der Banken verschärfen werden, mit Auswirkungen auf die Wirtschaft und speziell auf den Konsum. Das dürfte einen Teil die Arbeit der Fed vorwegnehmen.

Denn Morgan Stanley hat das Problem für die Regionalbanken auf den Punkt gebracht: Gewaltige 2,9 Billionen Dollar an Anleihen im kommerziellen Immobilienbereich müssen in den kommenden 24 Monaten umgeschuldet werden, zu wesentlich ungünstigeren Konditionen. Das Problem der raschen Zinsanhebung bleibt, trotz aller Notfallmaßmahmen der US-Notenbank.

Deshalb: Auch wenn man jetzt von Seiten der US-Notenbanker aus Gründen der Glaubwürdigkeit noch von mehreren Zinsanhebung spricht: Im Jahr 2021 hatten man das Inflationsproblem massiv unterschätzt, dann lange abgewartet und erst bei einer Preissteigerungsrate von sage und schreibe 8,5 Prozent mit einem Mini-Schrittchen von 0,25 Prozent begonnen. Aus jetziger Sicht ein gewaltiger Fehler. Jetzt fürchtet man sich davor eine Zins-Wende zu rasch einzuleiten – was für eine Psychofalle für die Federal Reserve.

S&P 500: Weder Bären- noch Bullenmarkt?

Ja, wo befindet sich der große S&P 500 denn derzeit? Irgendwie gibt es keinen Trend. Kursübertreibungen können sich entweder bereinigen durch einen heftigen Einbruch in das Territorium eines Bärenmarktes oder durch einen Abbau über die Zeit – die sogenannte Mean Reversion. Hatte man schon früher erlebt, wenn sich „Headwinds“ und „Tailwinds“ gegenseitig neutralisierten. Derzeit ist von einer Abschwächung der Wirtschaft auszugehen, andererseits hoffen die Aktienbullen auf die Rückkehr des monetären Faktors – schuldenbedingt, weil die Welt keine höheren Zinsen verträgt.

Der S&P 500 mäandriert an der 4100-er-Marke auf und ab, bereits ein Jahr lang, wie dieser Chart von David Keller aufzeigt:

Dieses scheinbare Gleichgewicht würde aber rasch verschwinden, falls die USA in eine stärkere Rezession fallen sollten. Erste Hinweise stehen in Kürze an.

S&P 500: Der Start in die Berichtssaison

In der nächsten Woche (ab 14. April) beginnen die Berichte über die Quartalsergebnisse beim S&P 500, traditionell mit den Banken. Mit der größten US-Bank JP Morgan, aber auch mit der gebeutelten Regionalbank First Republic. Da könnten stark divergierende Ergebnismeldungen verkündet werden. Und Antworten auf Fragen, wie die Branche die Krise der letzten Wochen verkraftet hat, wie stark die Regionalbanken gelitten und Großbanken eventuell davon profitiert haben könnten.

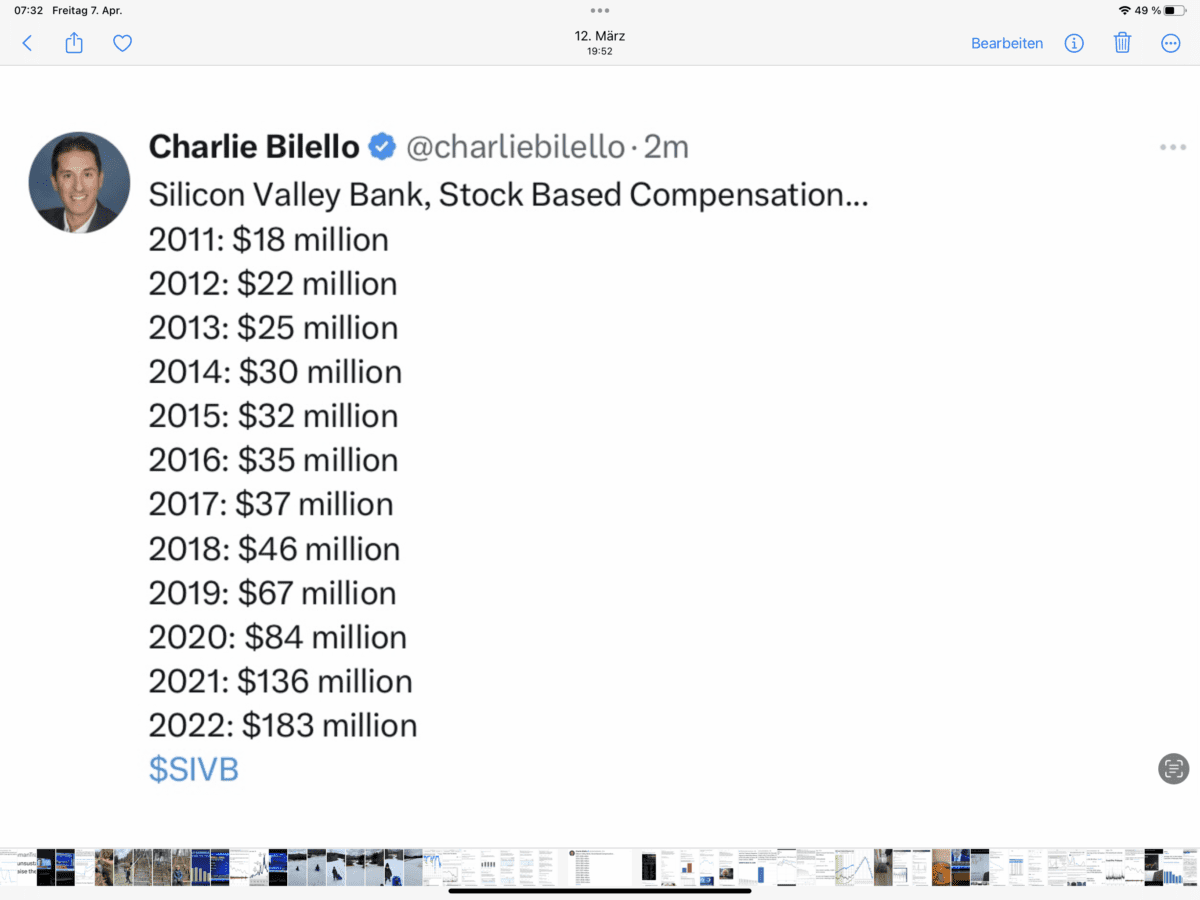

In den USA decken Regionalbanken etwa 70 Prozent der kommerziellen Immobilienvolumens ab. Der bisherige Verlauf der vermeintlichen Finanzkrise 2.0 zeigt aber wieder eines: Keine Krise verläuft so wie die letzte. Und Krisen entstehen immer wieder dort, wo man sie nicht zuerst erwartet hat. Und wieder fürchtet sich eine Branche vor stärkerer Regulierung, die Regierung Trump hatte die Kriterien für den Regionalbankensektor deutlich gelockert. Schon ein starkes Stück, was sich die Vorstände der strauchelnden Silicon Valley Bank vor ihrem Zusammenbruch an Boni (Stock Based Compensation) geleistet hatten.

Fazit

Auf den ersten Blick scheint es ziemlich klar zu sein: Die US-Wirtschaft gerät demnächst wahrscheinlich in eine Rezession. Der Anleihemarkt könnte sich einmal mehr als der bessere Prognostiker erwiesen haben als die Aktienmärkte. Daher auch zuletzt hier ein Artikel mit der Frage: Aktien-oder Anleihemärkte, wer bekommt recht? Demzufolge müssten die Aktienmärkte stante pede eine Neubepreisung vornehmen, die Gewinnerwartungen wären deutlich zu hoch.

Die erste Probe auf dem Fuß erfolgt bereits in der nun beginnenden US-Berichtssaison. Traditionell geht es los mit den Banken, die nach der aktuellen Krise bei der Regionalbanken unter besonderer Beobachtung stehen.

Denn: Die Gewinne im Bankensektor machen beim S&P 500 immerhin ein Gewicht von 18 Prozent aus, der Technologiesektor liegt mit 21 Prozent nicht sehr viel darüber. Enttäuschen die großen Geldinstitute mit den Zahlen, so dürfte der Leitindex gleich mal eine Stufe tiefer gehen – und das würe dan auch den Dax belasten.

Aber haben die Geldinstitute in letzter Zeit gewarnt und beherrschen gerade die Geldhäuser nicht die Kunst der vorherigen Absenkung der Erwartungen? Um dann am Berichtstag diese Projektionen zu übertreffen? Gilt das auch dieses Mal in der Periode einer veritablen Bankenkrise?

Derzeit überschlagen sich die Meldungen über anhaltende Probleme bei den Regionalbanken durch die stark gestiegenen Kapitalmarktzinsen. Der Knackpunkt ist sicherlich der Bereich Gewerbeimmobilien oder der private Kreditsektor als Ganzes.

Aber von Seiten der Kapitalmarktzinsen müsste es eigentlich etwas Entwarnung geben, denn die Kursverluste bei einer im Jahre 2020 begebenen 10-jährigen Staatsanleihe in den Bankendepots sollten sich schon um etwa 10 Prozent verringert haben. Denn die Rendite der zehnjährigen US-Staatsanleihe ist von ihrem Hoch Anfang März mit 4,1 Prozent auf mittlerweile 3,28 Prozent gesunken. Und sogar noch stärker die von Kurzläufern wie die der 2-jährigen US-Treasury, die von 5,08 Prozent auf zuletzt 3,82 Prozent nachgegeben hat. Wie kann man da ohne Hilfe der Fed noch 4,5 Prozent Zinsen bei Geldmarktfonds anbieten?

Ganz so einfach dürfte die Rechnung: schlechtere Unternehmensdaten = tiefere Kurs ebeimm S&P 500 und beim Dax nicht aufgehen, schließlich wirkt der Rückgang der Zinsen als Gegenkraft. Üblicherweise steigen die Aktenindizes zunächst sogar für ein paar Monate – außer eine stärkere Rezession zertrümmert das Szenario eines Soft Landings.

Zunächst kommt deshalb das Wirtschaftsdatum, auf das man seit Monaten jeweils am ersten Freitag des Monats stets mit großer Spannung wartet: Die großen US-Arbeitsmarktdaten, neben der Inflationsrate die große Besorgnis der Fed und Ursache für die bis vor Kurzem ständig gestiegenen Zinserwartungen.

Was für eine Konstellation: Ausgerechnet an dem Tag, an dem Viele mit einem kleinen Gamechanger für die US-Notenbank rechnen, haben die Börsen geschlossen. Arbeitsmarktdaten, nach denen es üblicherweise in den darauffolgenden 30 Minuten zu heftigen Kursreaktionen gekommen ist.

Bleibt für die Analysehäuser sowie die Investoren diesmal eine sehr lange Zeit, um das Ei zu untersuchen, welches das US-Bureau of Labor Statistics den Börsianern ins Netz gelegt hat. Erst recht in das der Europäer..

Kommentare lesen und schreiben, hier klicken

Es ist gut möglich,dass die Hoffnung auf den Basiseffekt enttäuscht wird,denn es scheint ,dass die OPEC plus keine tiefen Ölpreise möchte und die OPEC plus ist wieder mächtiger als auch schon.Zudem werden Löhne und Mieten mit Nachlauf eingepreist und höhere Zinsen werden auch noch da und dort auf die Preise wirken.Es scheint dass der Energiekrieg gegen Russland zum Bumerang werden könnte.Wenn es Putin und Co. gelingt die Energiepreise hochzuhalten wird der Westen an der empfindlichsten Stelle getroffen.

Herr Müller werden sie das Wort „Basiseffekt“ umtaufen in „ Sprungbretteffekt „ wenn die Ölpreise auf 100Dollar steigen wie einige provezeien ?

Basiseffekt kurzfristig ok,aber der Zweitrundeneffekt steht schon in den Startlöchern und der nachlaufende Index der Gesundheitskosten wurde noch nie angesprochen.In der Schweiz mit bisher moderater Inflation warnt man gerade von einem neuerlichen Anstieg der Krankenkasse im Herbst von 7,5 %. Ich denke,dass in De auch coronabedingt ein beträchtlicher Anstieg bevorsteht.

Ein einfacher Regionalbänker hat’s auf den Punkt gebracht. Die Notenbanken haben sich in eine unmögliche Stuation gebracht.Aus dem Dilemma Inflation und Rezession ist ein Trilemma geworden, denn zusätzlich kommt jetzt auch noch die Finanzstabilität aufs Tapet. Das haben die Notenbanken selbst verschuldet und die Nobodys und Co.sollten dies endlich einsehen.