Am letzten Handelstag der Woche stieg der S&P 500 deutlich, der Dax konnte sich von seinen Verlusten des Donnerstags etwas erholen. Dennoch verlief der Januar 2023 bisher nicht so, wie es sich die großen Vermögensverwalter vorgestellt hatten. Europa und Deutschland setzte die Herbstrally seit Oktober fort, die amerikanischen Märkte standen – bis zum Freitag – weitgehend dort, wo sie sich zu Jahresbeginn befunden hatten.

In Zahlen, Jahresschlusskurse – aktuell:

S&P 500, bisher plus 7,97 Prozent (3826 – 3972 Punkte)

Dax 40, plus 3,81 Prozent (13.923 – 15.033 Punkte) – Xetra-Schluss

Dax – besser als S&P 500

Noch deutlicher wird dies, wenn man die Entwicklung von den Herbsttiefs ausgehend miteinander vergleicht:

Dax plus 27 Prozent – S&P 500 plus 11 Prozent

Die Gründe wurden schon in einem Artikel zusammengefasst: Das Delta der Erwartungen für Europa mit einer erwarteten Energiekrise, plus einer heftigen Rezession, hatte sich sukzessive und substanziell verändert. Frisches Geld gelangte ab Jahresbeginn an die Märkte, die den deutschen Markt mit über 50 Prozent als Shareholder dominierenden Angelsachsen mussten weiter Shortpositionierung auflösen, die Fehlallokation korrigieren. Wer erinnert sich nicht noch an die großen Listen mit Leerverkäufen deutscher und europäischer Aktien, die im zweiten Halbjahr noch die Runde machten?

Anders die USA: Während man sich in Europa auf eine allenfalls nur schwach ausgeprägte Rezession im Winter einstellt, wird die USA geradezu von negativen Wirtschaftsdaten überrannt. Auch in der abgelaufenen, verkürzten Handelswoche.

Ob die schon seit Monaten schwächelnden Einzelhandelsumsätze (die Basis der 70-Prozent-Konsum-Ökonomie), eine stark rückläufige Industrieproduktion (NY Empire State Index, USA gesamt minus 0,7 Prozent im Dezember, Phily Fed Index), schon den elften Monat in Folge fallende Zahlen beim Verkauf bestehender Häuser. Einmal mehr wurden die sich im Kontraktionsbereich befindlichen Frühindikatoren bestätigt. Dann noch Unternehmensergebnisse, die Margendruck und Kreditrückstellungen (Großbanken) aufweisen, es ist bisher eine eher unbefriedigende US-Berichtssaison. Das waren aber Zahlen aus dem bereits abgeschlossenen Quartal Q4/2022. Kurzum: Rezessionsangst machte sich breit, Bad News wurden für die Börse auf einmal wirklich Bad News!

Hier die Wochenentwicklung des Weltleitindex:

Die Freitagsschlusskurse:

Dow Jones: 33.374 Punkte, plus 1,00 Prozent

S&P 500: 3972 Punkte, plus 1,89 Prozent

Nasdaq Composite: 11.140 Punkte, plus 2,66 Prozent

Russel 2000: 1867 Punkte, plus 1,69 Prozent

Dax 40: 15.033 Punkte, plus 0,80 Prozent

Volatilität VIX: 19,65 Punkte, minus 4,24 Prozent

Rendite 10-jähriger US-Staatsanleihen: 3,488 Prozent

Trotz der Gewinne für Dow und S&P 500 zum Wochenschluß war es die erste Verlustwoche des Jahres.

Der Kampf Bullen gegen Bären, wieder nicht entschieden:

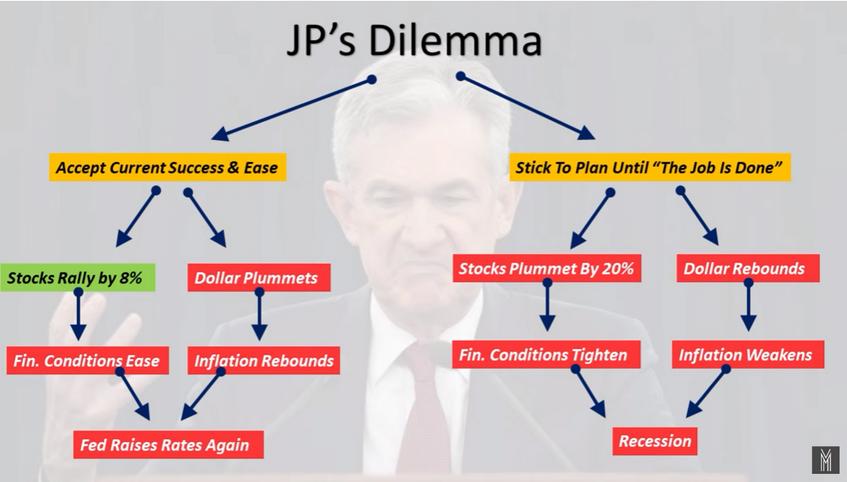

US-Schulden und das Dilemma der Federal Reserve

Es wird täglich rauf und runter diskutiert: Wie hoch werden die US-Leitzinsen klettern, wie lange werden diese oben bleiben und wann kommt es zum Umkehrpunkt (Pivot)? Seit Sommer letzten Jahres ergibt sich ein Dilemma für die Fed, dass sie zwar immer weiter die Zinsen anhebt und neuerdings auch einiges an Bilanzreduzierung vornimmt, aber die Märkte (Aktien und Anleihen) nicht entsprechend fallen. Die „Financial Conditions“ werden nicht straffer, die Amerikaner fühlen sich anscheinend immer noch konsumfreudig genug – das Dilemma der Notenbank ist für jedermann ersichtlich.

Denn die Marktteilnehmer wissen um die Verschuldung der USA und um die Zwangslage der Notenbank. Gesetzlich verpflichtet für stabile Preise zu sorgen, aber auch für einen stabilen Arbeitsmarkt. Also die Konjunktur nicht mit Zinsmaßnahmen „absaufen“ zu lassen, in einem Land, in dem der Konsum für das „Wohl und Wehe“ der Wirtschaft steht. Ansonsten hätte man doch nicht im Umfeld der Corona-Krise derart viel Geld in die Märkte geschleust, im kapitalistischen Amerika Arbeitslose mit Geld überhäuft, Helikopterschecks in Billionen-Dollar-Höhe verteilt. Die Folgen sehen wir immer noch, speziell am Arbeitsmarkt. Die Märkte wissen um den Zwiespalt der Fed, die Notenbank argumentiert mit dem Arbeitsmarkt, einem nachlaufender Signalgeber. Aber die Börsen blicken nach vorne, eine systemimmanente Divergenz.

In der von Markus Fugmann mehrfach schon gezeigten Grafik fehlt aus meiner Sicht ein Zwischenszenario:

Grafik: Maverick of Wall Street

Nämlich, dass die Fed noch am 1. Februar und Ende März zwei kleine Zinsschritte macht und dann abwartet. Bis dann werden sich aus meiner Sicht zwei Entwicklungen Bahn brechen. Zum einen wird die Inflation in diesem Zeitraum erst richtig fallen, weil dann die Preisexplosionen im Zusammenhang mit dem Kriegsbeginn statistisch so richtig wirken.

Zum anderen, weil Zinssteigerungen erst nach drei bis sechs Quartalen richtig greifen. So wie der seltsame Miet-Indikator in den USA, der mit einem halben Jahr alter Daten als Hauptkomponente in den Verbraucherpreisindex CPI einfließt. Aber seit wann fallen erst die Mieten?

Ergo: Die Fed wird es ab Ende März mit einer weiter veränderten Datenlage zu tun haben als aktuell.

Auch weil es dann der 24. Monat sein wird, in dem die US-Beschäftigten Reallohnverluste hinnehmen mussten. Weil dann die Rücklagen aus der Zeit üppiger staatlicher Versorgung geringer werden und so manch einer in die Arbeitswelt zurückkehren muss.

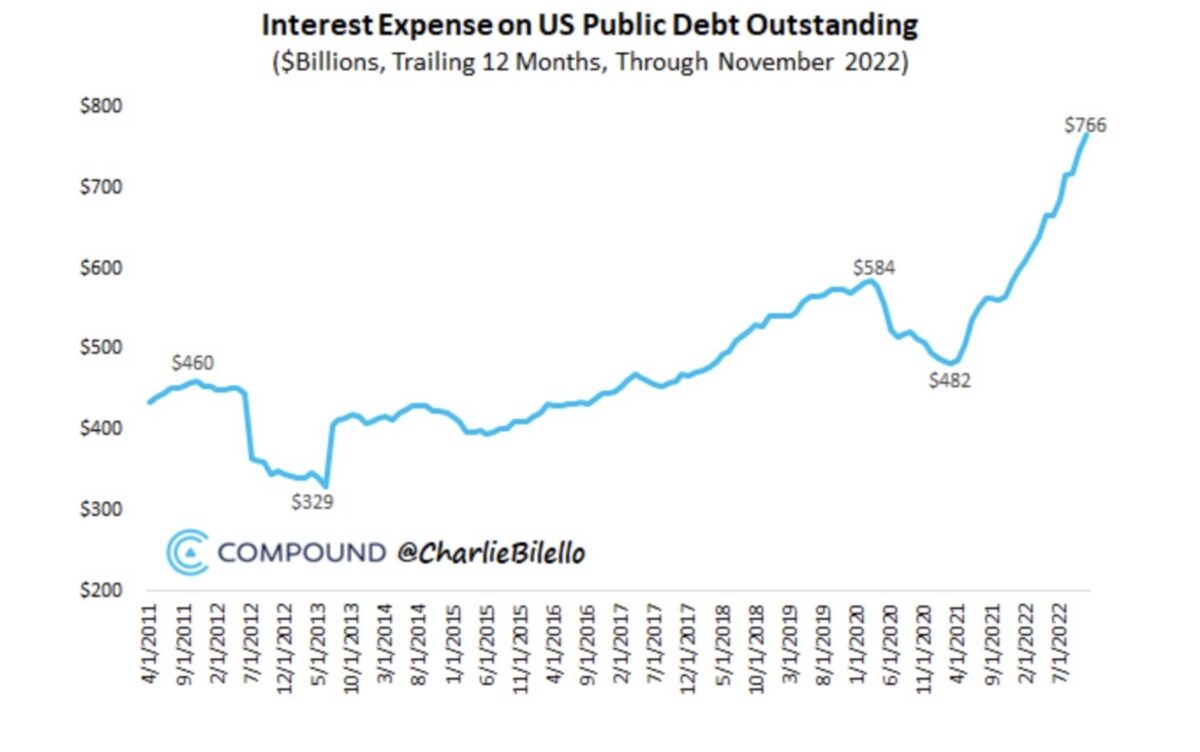

Irgendwie passt die jetzige wirtschaftliche Lage doch nicht zusammen: Die USA, ein Land in dem Milch und Honig fließen. Man steigert die Zinsen von 0.25 auf 5,00 Prozent (?) und eine mit 94 Billionen Dollar verschuldete Gesellschaft steckt alles locker weg.

Die Verschuldung der USA liegt nun bei 31,38 Billionen Dollar, die Schuldenobergrenze liegt bei 31,4 Billionen Dollar. Die Zinslast für die Staatsschulden werden in Bälde noch weiter in die Höhe schießen. Zuletzt waren es 3,2 Prozent des Haushaltbudgets, aber das ist erst der Anfang, wenn Monat für Monat Anleihen aus der Nullzins-Ära in die teuren, neuen Bonds getauscht werden müssen.

Die Zinskostenentwicklung zeigt ein Tweet von Charlie Bilello:

Zur „Freude“ der regierenden Demokraten, die mit ihrem „Inflation Reduction Act“ neue Schulden machen und zugleich höhere Kosten für die alten einplanen müssen. Könnte sein, dass Präsident Biden bald seinen demokratischen Senatoren folgen wird, die Jerome Powell schon mehrfach vor den Folgen der Turbo-Zinswende gewarnt haben.

Hinzu kommen: Unternehmensschulden sowie die Bürger mit ihren Immobilienkrediten, Kreditkartenschulden zu durchschnittlich 20 Prozent Zinsen, Studenten- und Autokredite.

All die bisherigen monetären Maßnahmen sollen über weitere Monate keine Auswirkungen haben?

Wir erleben nach meiner Meinung nach bei der Federal Reserve denselben Fehler, dem viele Wirtschaftsprognostiker regelmäßig anheim fallen: Das Fortschreiben der jüngsten Vergangenheit in die Zukunft, der so genannte Recency Bias. Der Glaube an eine starke US-Wirtschaft, an einen dauerhaft starken Arbeitsmarkt und an einen starken Konsumenten.

Die Weltwirtschaft kühlt sich in Richtung Rezession weiter ab, nur die USA prosperieren? Ungeachtet des schärfsten Zinsanhebungszyklusses seit Jahrzehnten?

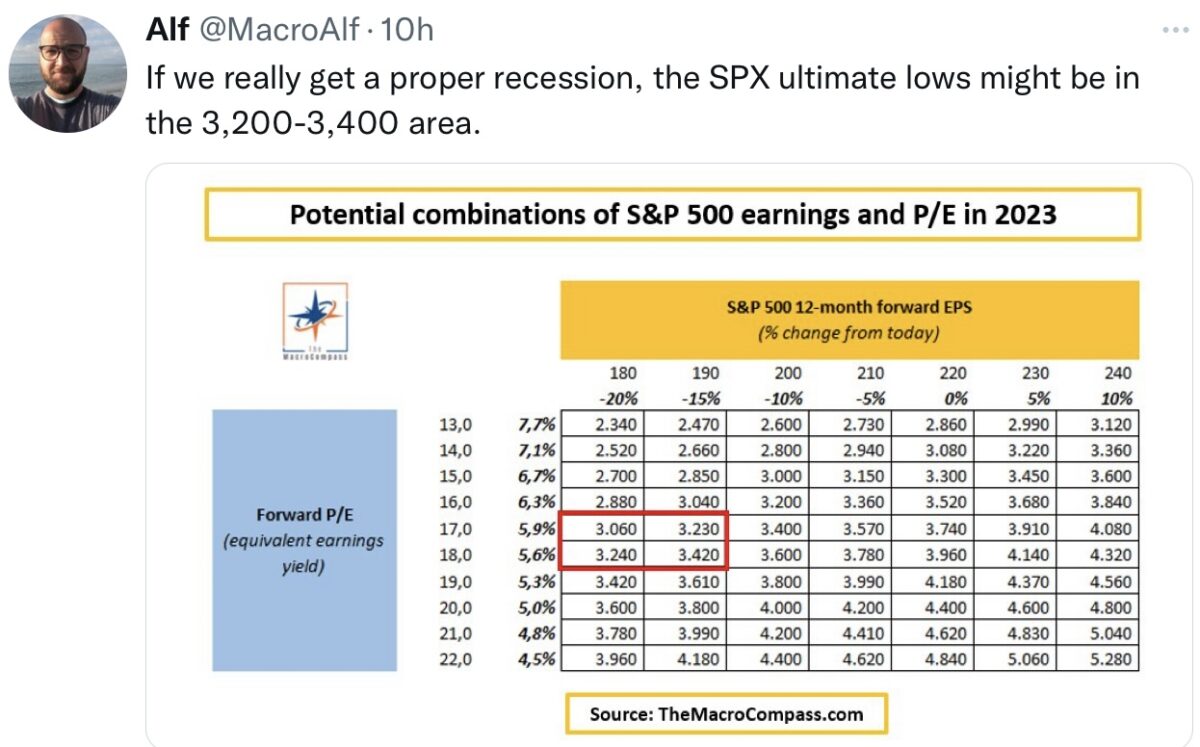

Die Hoffnung der Wall Street und der S&P 500

Trotz der sich verschlechternden Aussichten für die US-Wirtschaft fallen die Aktienmärkte (noch) nicht wirklich, die 3972 Punkte im S&P 500 sahen wir bereits vor sechs Monaten. Worauf stützen sich die strategischen Überlegungen der Wall Street-Prognostiker? Es sind anscheinend die Kennziffern, die vor allem mit der Zukunft zu tun haben.

Das Hoffnungsszenario bei der Gewinnentwicklung im S&P 500:

Q4 – 2022: minus 2,8 Prozent

Q1 – 2023: plus 0,1 Prozent

Q2 – 2023: minus 1,3 Prozent

Q3 – 2023: plus 4,3 Prozent

Q4 – 2023: plus 10,5 Prozent

Liest sich sehr, sehr optimistisch. Wie kann man sich eigentlich trauen, so präzise Vorhersagen vor einem Millionenpublikum zu tätigen? Aber es lebe die asymptotisch verlaufende Gedächtniskurve des Menschen, die Lebensversicherung für eine ganze Berufssparte.

Aber die bisherige Einzelaktien-Entwicklung im Januar 2023 gibt zu denken.

Mit NVIDIA – plus 16 Prozent, Meta (Facebook) – plus 13 Prozent, Amazon – plus 11 Prozent und Alphabet steigen vor allem Techwerte. Verlierer sind die Sektoren Healthcare – minus 1,9 Prozent, Utilities – minus 2,4 Prozent und Consumer Staples, also die defensive Aktiensparte (Stand: 20.1. – 16:00 Uhr MEZ).

Fast wie im Jahr 2021, ein kurzzeitiges Aufbäumen?

Das ist das optimistische Szenario. So sieht es aber aus, sollten wir eine knackige Rezession in den USA erleben. Da wäre noch erhebliche Luft nach unten.

Was werden die Aktienmärkte daraus machen?

Den jetzigen Gewinnwarnungen der Unternehmen folgen oder auf die Zeit danach blicken?

Jamie Dimon und seine Prognosen

Der Chef der größten Geschäftsbank der USA, JP Morgan’s Jamie Dimon, ist sicherlich ein sehr erfahrener Mann, seine Meinung ist in der Welt der Wirtschaft gefragt. Aber seine Prognosen sind mitunter recht seltsam: Vor vier Jahren, erklärte er, die Zinsen könnten bis auf vier Prozent steigen, es folgte die große Zinswende von Jerome Powell. Anfang Mai und Juni letzten Jahres prognostizierte er, „die Weltwirtschaft stehe vor einem Hurrikan“. Und jetzt die Aussage am Welt-Wirtschaftsforum in Davos: Die Zinsen sollten noch deutlich über 5 Prozent steigen, auf mehr als das von der Fed selbst angekündigte Niveau.

Er müsste aber doch selbst wissen, was Zinsen von sechs Prozent in einer total überschuldeten Gesellschaft anrichten, wie viele der Abertausenden an Zombiefirmen kollabieren würden, weil sie die Kreditlasten nicht mehr schultern könnten oder gar keine neuen Kredite mehr bekommen würden. Von den Verbrauchern gar nicht zu reden. Hat seine Bank nicht bereits mächtig die Rückstellungen für faule Kredite erhöht?

Sicherlich ist die Phase der niedrigen Inflation vorbei. Die übergeordneten Gründe sind bekannt, die Themen Deglobalisierung, demografische Entwicklung und Weitere. Aber was beabsichtigt der CEO von JP Morgan mit seinen Prognosen? Ist es Eigennutz? Die Kombination eines Hurrikans für die Wirtschaft bei gleichzeitig weiter stark steigenden Zinsen klingt auf alle Fälle sehr merkwürdig.

Wie formulierte es Gabor Steingart letzte Woche in einem Morning Briefing:

„BlackRock und Co wollen keinen kräftigen Aufschwung. Wie die Umfrage unter 326 Fondsmanagern ergeben hat, die ein Vermögen von einer Billion Dollar verwalten. Sie sitzen nach wie vor auf einer Menge Cash (haben US-Aktien untergewichtet).

Das bedeutet: Die Wall Street lauert auf noch günstigere Kurse. Man spekuliert auf Baisse. Nichts können BlackRock & Co. derzeit also weniger gebrauchen als einen kräftigen Aufschwung.“

Die Straffung der Financial Conditions

Das Ziel der Fed verursacht gleichzeitig ein Dilemma: Desto höher die US-Notenbank die Leitzinsen anhebt, desto stärker werden die langfristigen Zinsen fallen.

Warum? Unter anderem deshalb:

Weil nebenbei auch die Wahrscheinlichkeit einer globalen Rezession zunimmt, die schon unter zwei Prozent Wachstum beginnt. Die Konjunkturperspektiven für die Weltwirtschaft haben sich eingetrübt. Die neueste Wachstumsprognose der Weltbank fiel von bisher 3,0 Prozent auf nur noch 1,7 Prozent. Dergleichen gab es nur zweimal in 30 Jahren (2009 und 2020).

Hierzu Weltbank-Chef David Malpass: „In praktisch allen Regionen der Welt wird das Pro-Kopf-Einkommen langsamer wachsen als in den der Zeit vor der Corona-Pandemie“.

Zinsanhebungen in den USA über fünf Prozent hinaus befeuern diese Entwicklung. Die USA sind wirtschaftlich keine Insel. Das wissen die (Anleihe-)Märkte und spekulieren um so heftiger auf Rezession, umso heftiger Fed-Offizielle sich „hawkish“ äußern.

Wie weit muss die Inflation fallen?

Viele scheinen ein Thema schon vergessen zu haben: Den „relativen“ Schuldenabbau mittels finanzieller Repression. Also negative Kapitalmarktzinsen, durch etwas erhöhte Inflationsraten. Mit Wachstum geht das nämlich ab einer gewissen Schuldenhöhe nicht mehr. Was haben wir derzeit? Eine globale Schuldenlast von weit über 300 Prozent zum Weltsozialprodukt, Selbiges gilt auch für die USA. Die Staatsverschuldung der USA lag 2020 schon bei 134 Prozent, ist aber durch die Inflation bereits auf 122 Prozent gefallen.

Ich frage mich, wieso man das Wording der Notenbanken nicht durchschaut? Speziell in Europa.

Sollen hier die Zinsen noch viel stärker steigen, bei deutlich über 100 Prozent Staatsverschuldung in der EU – um dann die Südländer mittels der nächsten Runde Quantitative Easing vor der Pleite zu retten?

Finanzielle Repression ist etwas, was kein Notenbanker offen aussprechen würde. Weil es extrem unpopulär wäre, politisch äußerst delikat. Eine Sondersteuer, um die Staatsschulden in den Griff zu bekommen. Eben so wie es die USA und Großbritannien nach dem Zweiten Weltkrieg schon einmal praktiziert hatten, um die hohen Kriegsschulden zu bewältigen. Jetzt legen die Schulden in Relation zum BIP sogar noch höher. Die Ursachen sind aber andere, Politikfehler, aber die Alternative zur finanziellen Repression wäre ein Schuldenschnitt, mit weitaus heftigeren Konsequenzen.

Dass (Staats-)Schulden zurückgezahlt werden, ist ein Märchen – sie werden vielmehr entwertet!

Ergo: Die Notenbanken werden in den Industriestaaten sicherlich den Kampf gegen die Inflation fortsetzen, weil die hohe Teuerung wie eine Sondersteuer für die meisten Menschen wirkt und zu wirtschaftlichen und sozialen Unruhen führt.

Aber das andere Ziel wird dann wieder in den Vordergrund rücken, wenn sich die Inflation deutlich abgeschwächt hat. Und dieser Punkt dürfte schon vor dem Erreichen der 2-Prozent-Marke gegeben sein. Langfristig: Wann wird man das „Inflation Target“ anheben?

Auch wenn Ex-US-Finanzminister Larry Summers in Davos noch ausdrücklich vor einem Aufweichen des Inflationsziels gewarnt hat. Bleibt der EU etwas anderes übrig und hat man das Verfahren nicht schon über längere Zeit angewandt?

Zunächst noch ein Wort zur kurzfristigen Inflationsentwicklung. Es wird bereits davon geredet, dass die Preise für Öl, Gas, Benzin und Kupfer wieder steigen, was die Inflation wieder anfachen könnte. Irgendwann schon, aber warum wird diese von mir schon öfters gezeigte Grafik ignoriert?

So stark können diese Rohstoffe gar nicht steigen (ohne externen Schock), als dass dieser disinflationäre Basiseffekt im Zeitraum des Beginns des Ukrainekriegs nicht wirken könnte.

Und da gibt es noch zahlreiche andere, ähnliche Preisentwicklungen, wie bei Dünger, Bauholz oder den Frachtraten auf hoher See. Noch sind die Preise im Dienstleistungssektor klebrig (sticky), wie es an der Wall Street immer bezeichnet wird. Aber wir stehen sehr wahrscheinlich vor zwei weiteren Zinsrunden. Zusätzlich wird die Entlassungswelle im Techsektor – über 97.000 Beschäftigte im Jahr 2022, ein Anstieg von 649 Prozent zum Vorjahr – wohl absehbar auch auf andere Unternehmensbereiche übergreifen.

Der Zinszyklus der Fed in der Schlussphase?

Gestern hat die „Blackout Period“ für die Mitglieder der Fed begonnen. Ein Glück werden manche sagen, angesichts des „hawkishen“ Dauerfeuers der Notenbanker. Aber bis zur nächsten Fed-Sitzung sind es nur noch acht Börsentage, bis zur März-Sitzung dauert es auch nicht mehr lange. Dann könnten die fünf Prozent bei den Fed Funds Rates erreicht sein. Ein Anstieg der Leitzinsen von knapp 0,25 auf fünf Prozent in gut 12 Monaten. Dem Zeitraum, nach dem sich die monetäre Straffung erst richtig in der Wirtschaft bemerkbar macht. Wird die Fed dann tatsächlich noch Bedarf sehen, die Nachfrage bei den US-Konsumenten weiter zu dämpfen?

Fazit: Die Lage für S&P 500 und Dax

Es ist derzeit ein Faszinosum und etwas was die US-Notenbank sichtlich verärgert: Desto stärker die Federal Reserve mit der Zinskeule schwingt, umso stärker fallen die langfristigen Zinsen, in Gestalt der 10-jährigen US-Staatsanleihen. Und damit werden die „Financial Conditions“ laxer. Am 24. Oktober 2022 erreichte diese Benchmark für viele Konsumentenkredite in den USA ihre bisherige Spitzenrendite von 4,25 Prozent.

Anschließend hob die Fed die Leitzinsen noch zweimal um insgesamt 125 Basispunkte an. Zuletzt mit immer stärkeren Ankündigungen, diese noch höher und für länger oben zu halten. Und was machte die Benchmark? Die langfristigen Zinsen fielen zuletzt bis auf 3,36 Prozent, damit eine starke Wirtschaftsabschwächung signalisierend.

Der „smarte“ Anleihemarkt sagt damit der US-Notenbank: Wir haben nicht die 1970/80-er Jahre, sondern 2023, eine Phase in der die USA in Relation zum Bruttoinlandsprodukt über dreimal so hoch verschuldet sind. Wenn ihr die Zinsen noch weiter anhebt, heißt das Thema Rezession, nicht Inflation. Schon die nächsten beiden Monate könnten dies zeigen. Am 22. März könnte der Zinszyklus zu Ende sein und es könnte lauten: Wait and see!

Was wird dies für die Aktienmärkte bedeuten, also für edn S&P 500, aber indirekt auch für den Dax? Zuallererst Unsicherheit, nahezu alles ist möglich.

Zunächst einmal die Umsetzung der schon beängstigend eindeutigen Meinung von Big Money, dass der Margendruck bei den Unternehmen für einen Abwärtsschub bei den Indizes führen muss, zu einer Neubewertung des teuren S&P 500. Aber was würde passieren sollte der Abwärtstrend beim großen Leitindex durchbrochen werden, mit seinem Doppelwiderstand, der mittlerweile unter 4000 Punkten liegt? Die so oft im Jahre 2022 getestete Abwärtslinie, die Woche für Woche um 15 Punkte sinkt. Müsste dann Big Money, welches sich so stark aus den US-Equities verabschiedet hat, auf Cash, Europa und die Emerging Markets setzend, nicht wieder in den Markt? Wenn die Börse über die aktuelle Schwäche hinwegblicken würde, auf das zweite Halbjahr und später?

Klingt äußerst unwahrscheinlich, aber dies wäre einmal mehr der Weg des größten Schmerzes – zumindest kurzfristig.

Kommentare lesen und schreiben, hier klicken

Gestern vor 15 Jahren (ein Montag), crashte der Dax 7%, und zwar mit

Umsätzen von 20 Mrd €. Die Subprime-Krise war angekommen…

Bush hatte am Freitag Steuernachlässe im Volumen von bis zu 150 Milliarden Dollar angekündigt, um eine drohende Rezession abzuwenden, der Markt sah das anders.

Seit dem Herbst 2008 sind die Realzinsen negativ. Die letzten positiven Realzinsen gab’s im Sommer 08,als die EZB die Zinsen auf 4,25 Prozent erhöhte, bei einer Inflation von knapp 3 Prozent.

Die historischen Inflationsraten können Sie statisata. com einsehen und die historischen Umlaufrenditen unter boerse.de.

Dann setzen Sie alles in’s Verhältnis und Sie werden sehen das bis zum Sommer 08 die Realzinsen, zumindest in Deutschland, meistens positiv waren.

Ausnahmen bestätigen die Regel.

Beispiele für positive Realzinsen: 1992 Leitzinsen bei 8,75 Prozent bei einer Inflation von knapp unter 5 Prozent. Umlaufrendite im Schnitt bei über 8,5 Prozent.

2000 Leitzinsen bei 4,75 Prozent bei einer Inflation knapp über 2 Prozent, das ergab eine Umlaufrendite von über 4,5 Prozent.

Sommer 08: Leitzinsen bei 4,25 Prozent bei einer Inflation von knapp über 3 Prozent, das ergab eine Umlaufrendite von etwas über 4,25 Prozent.

usw und so fort.

Besonders stark gingen die Realzinsen unter Draghi zurück. Schon der Vorschlag Draghi zu nominieren, anstatt den Deutschen Axel Weber, ließ die Umlaufrenditen sinken, da die Märkte immer entsprechend reagieren, antizipieren.

Draghis Italien musste zu Beginn seiner Amtszeit, im November 11, bis zu 7,5 Prozent für Zehnjährige bieten, für 30 Jährige dementsprechend mehr.

Als erstes nahm deshalb Draghi die beiden kleinen Zinserhöhungen seines Vorgängers Trichet wieder zurück.

Anschließend senkte er die Zinsen immer weiter ab.

Zum Schluss kaufte er in großen Mengen Staatsanleihen auf. So wurde die EZB zum größten Gläubiger in der Eurozone.

Hier liegt ein ganz klarer Rechtsbruch vor. Das Bundesverfassungsgericht bemängelte sowohl das, Whatever it takes Garantie Versprechen, genannt OMT Programm, wie auch das 2015 entstandene QE Programm.

Verwies aber alles zur späteren Entscheidung an den Europäischen Gerichtshof.

Mit den entsprechenden Urteilen.

Aber auch in den USA waren die Realzinsen zumindest bis zur Jahrtausendwende meist positiv, so 2000,Leitzinsen bei 6,5 Prozent bei einer Inflation von knapp 4 Prozent.

Die USA und andere, zum Beispiel Großbritannien, senkten in der Finanzkrise die Zinsen immer weiter ab.

Besonders aggressiv ging hierbei die Bank of Japan vor unter dem Premier Abe, als die sogenannten Abenomics entstanden.

Bis heute hält die Japanan diesem Kurs fest, trotz Inflation von über 4 Prozent.

Das Ziel einer Inflation von unter aber nahe zwei Prozent Inflation ist ad acta gelegt.

Die Notenbanken stehen im Dienste ihrer Dienstherren, unabhängig waren und sind sie nie. Nur auf dem Papier.

Aber Papier ist bekanntlich geduldig.

Jamie Dimon

„Er müsste aber doch selbst wissen, was Zinsen von sechs Prozent in einer total überschuldeten Gesellschaft anrichten, wie viele der Abertausenden an Zombiefirmen kollabieren würden, weil sie die Kreditlasten nicht mehr schultern könnten oder gar keine neuen Kredite mehr bekommen würden. Von den Verbrauchern gar nicht zu reden. Hat seine Bank nicht bereits mächtig die Rückstellungen für faule Kredite erhöht?“

Das wird er auch wissen.

Genauso wie das auch Jerome Powell, Joe Biden, Janet Yellen etc. wissen.

Die sind sicherlich in der Lage das erkannt zu haben.

Also ist die Frage, welchen Plan wird man verfolgen?

Natürlich sind die USA als Staat und dessen Bürger bis über beide Ohren verschuldet. Zu einem Schuldner gehören aber auch immer Gläubiger.

Die Preisfrage lautet also, wo sich der amerikanische Staat und damit seine Bürger unter anderem über seine Weltleitwährung verschuldet hat.

Und das sind immerhin ca. 24048762.00 Mio. Usd

https://de.tradingeconomics.com/united-states/external-debt

Und nun stellt sich die Frage, wie man die Gläubiger trotz der hohen Schulden noch dazu bewegt, weitere Schuldscheine zu kaufen um sich refinanzieren zu können?

Bei Twitter wurde ja schon festgestellt, das man dem Staat kein Geld leihen würde, wenn man die Staatbilanz wie eine Unternehmensbilanz lesen würde. Und da ist was dran;-)

Wäre es also möglich, das der Staat weiter für eine moderat (zumindest so der Plan) hohe Inflation durch Geldverteilung sorgen könnte, die dann weiter halbherzig durch die Notenbanken mit Zinsen (oder Zinserwartungen) auf höherem Niveau bekämpft werden?

Für die Gläubiger ist ja vor allem wichtig, dass deren Investment nicht zu stark durch Inflation und dann einem ungünstigen Wechselkurs entwertet wird und auch eine Rendite über der Rendite bringt, die z.B. anderen Investments als Staatspapiere einbringen könnten.

Der Staat stimuliert somit vielleicht weiter die Wirtschaft und die Notenbanken bremsen die ansonsten ausufernde Inflation mit höheren aber noch moderaten Zins-(erwartungen).

Vorteile für die Volkswirtschaft:

Die weiterhin hoch bleibende Inflation entwertet die Staatsschulden aber in erster Linie auch die immer größer werdenden Zinsaufwendungen im Haushalt in eigener Währung und gleichzeitig werden Schuldscheine durch höhere Zinsen für ausländische Gläubiger interessanter.

Die Wirtschaft wird durch den Staat (aus seiner Sicht auch besser kontrollierbar, da der Staat ja bestimmen kann wer Geld bekommt und wer nicht….Stichwort: Grüner Wandel) Überlebensfähig gehalten, wobei einige Zombies sterben müssen.

Den energetischen Hausbau zum Beispiel oder den sozialen Hausbau kann auch der Staat subventionieren oder übernehmen (wie z.B. in Deutschland). Sozialleistungen kann man bei schlechterer Lage erhöhen wie man es für nötig erachtet und Investitionen in die „richtigen Technologien“ kann man ebenfalls fördern…etc.pp.

Kurz gesagt: Mehr Staat!

Was würde das für Aktien bedeuten?

Vielleicht sollte man auf die Unternehmen(-sberiche) setzten, die der Staat als Systemrelevant einstuft.

Vielleicht sollte man nicht einfach nur Breit bzw. Blind in den Markt investieren.

Vielleicht sind ausländische Anleihen interessant, bei denen auch wechselkursbereinigt Renditen zu erwirtschaften sind?

Nur mal so als kleines (nicht lange durchdachtes) Gedankenspiel.

Die Diskussion wird aus meiner Sicht etwas zu zu moralisch geführt, Begriffe wie „über beide Ohren verschuldet“ vernebeln eher den rationalen Blick. Der amerikanische Dollar mitsamt seinen Staatsanleihen hat die Funktion der Weltwährungsreserve, fast alle Länder mit eigener Währung (auch die EU) besitzen eine große Portion Staatsanleihen zur Absicherung der eigenen Währung. Würde man dies in Gold machen, wären erhebliche Schwankungen vorprogrammiert. Die Frage der bedienbaren Schulden ist doch irrelevant, solange die Weltwirtschaft nur ausreichend wächst. Das ist das große Privileg einer Reservewährung, das übrigens auch der EURO teilweise genießt.

In Deutschland ist man zwar froh über die relativ geringe Verschuldung des Staats und der Bürger, gleichzeitig hat man im Vergleich den geringsten Grundbesitz, sichert die Verschuldung anderer Ländern ab und hat seine Industrie (DAX) größtenteils schon verkauft. Wir sind arme Schlucker, begreifen es aber nicht.

@ AE Conrady.

Sie meinen?

Begriffe wie „über beide Ohren verschuldet“ vernebeln den Blick und sind zu „moralisch“ ?

Hier mal eine Definition von „Moral“ und was man darunter versteht bzw. verstehen kann:

https://www.bpb.de/kurz-knapp/lexika/das-junge-politik-lexikon/320812/moral/

Oder meinten Sie vielleicht Emotional?

Des Weiteren lässt sich feststellen, dass die Amerikaner mit fast 130 Prozent des BIP über Staatsschulden verschuldet sind.

Das habe ich mit „über beide Ohren verschuldet“ zugegeben Umgangssprachlich umschrieben, ist aber eine rationale Feststellung und belegbar. (Kreditkartenschulden etc. lasse ich mal außen vor…)

https://www.ceicdata.com/de/indicator/united-states/government-debt–of-nominal-gdp#:~:text=Vereinigte%20Staaten%20Von%20Amerikas%20Staatsverschuldung,%25%20f%C3%BCr%202022%2D06%20dar.

Seit einiger Zeit finden zudem Verkäufe der bis dato wichtigsten Käufer (China/ Japan) amerikanischer Staatsanleihen statt.

https://www.nzz.ch/pro-global/krise-bei-amerikanischen-staatsanleihen-china-und-japan-verkaufen-bei-anlegern-in-london-dagegen-sind-die-papiere-begehrt-ld.1714337?reduced=true

Und zumindest bei China kann man unterstellen, das es sich vom Dollar unabhängiger machen möchte.

„Würde man dies in Gold machen, wären erhebliche Schwankungen vorprogrammiert….“

Der unvernebelte rationale Blick sieht dann auch einen gewissen Trend genau dahin.

https://www.sueddeutsche.de/wirtschaft/gold-zentralbank-kaeufe-1.5713505

https://www.deraktionaer.de/artikel/gold-rohstoffe/gold-zentralbanken-kaufen-aber-anonym-20320234.html

Zumindest gibt es einige Indizien dafür.

„In Deutschland ist man zwar froh über die relativ geringe Verschuldung des Staats und der Bürger, gleichzeitig hat man im Vergleich den geringsten Grundbesitz, sichert die Verschuldung anderer Ländern ab und hat seine Industrie (DAX) größtenteils schon verkauft.“

Den Teil Ihres Kommentars habe ich verstanden und stimme dem größtenteils zu ;-)

„Wir sind arme Schlucker, begreifen es aber nicht.“

Der Teil wäre mir etwas zu Emotional (oder Moralisch?) und er vernebelt ehr den rationalen Blick ;-)

Hallo Herr Fugmann,

Sie haben eine sehr große Fangemeinde in Österreich, viele meiner Freunde und bekannten verfolgen das Thema Zinsen in Europa. Können Sie bitte ihre Expertise zum Thema Zinsen in Europa als eigenes Video mal erläutern, wie denken Sie werden sich die Zinsen entwickeln? Wieso hört man noch keinen großen Schrei der Italiener und der Südstaatenländern?

Danke

DI LALL

@LALL, das wußte ich gar nicht mit er Fangemeinde in Österreich..

Ich mache exakt zu diesem Thema am 01.März 2023 ein Webinar in Kooperation mit investing.com