Dass es nach dem rekordverdächtigen November mit einem Plus von neun Prozent beim S&P 500 nicht so weiter nach oben gehen wird, das war alles anders als überraschend. Allerdings schon die Hartnäckigkeit der großen Anleger die Gewinne des Jahres nicht mehr groß aufs Spiel zu setzen. Zu schmerzhaft war der Pain Trade, als man nach drei Monaten mit fallenden Notierungen und großer Unterinvestition in den Markt gespült wurde.

Im bisherigen Verlauf des Dezembers wechselten sich schwache Tage bei BigTech mit stärkeren ab, wie vermutet wollen Investoren wahrscheinlich die großen Gewinnbringer im Jahresbericht vorweisen können.

„S&P 500: Keiner möchte die Party verlassen“, hieß es an dieser Stelle vor zwei Wochen. Anscheinend gilt das auch noch 10 Handelstage vor den Weihnachtsfeiertagen. Umschichtungen ja, aber nicht das Jahresergebnis beeinträchtigen, so könnte die Devise von Big Money lauten.

Nicht einmal stärkere Arbeitsmarktdaten brachten die Märkte ins Straucheln, es wäre der Anlass für Gewinnmitnahmen gewesen, den es für eine Bereinigung eines heiß gelaufenen Marktes braucht.

Außer Fed-Chef Powell produziert in der kommenden Woche einen Kommunikationsgau à la 2018 – aber hat er nicht versprochen dataabhängig agieren zu wollen und vor allem transparent? Hawkishe Keulen der Fed haben schon längst an Energie verloren, jetzt dürften sich die Investoren vorwiegend um die zeitlichen Abläufe der Zinssenkungen interessieren. Aber eigentlich geht es im Kern um das Thema Rezession, der am längsten prognostizierten in der US-Wirtschaftsgeschichte. Diese sollte eigentlich schon vor 12 Monaten aufgetreten sein, jetzt wahrscheinlich im Winter 2024, oder vielleicht doch (noch) nicht?

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Die Verarbeitung des großen Novemberanstiegs

Was für ein Geschaukel beim Weltleitindex S&P 500. Seit drei Wochen bewegt sich der Index auf und ab, nach einem starken Handelsbeginn bröckelten die Kurse bis zum Börsenschluss oft etwas ab. Gewinnmitnahmen bei den Magnificent Seven wurden ausgeglichen durch Käufe bei den zurückgebliebenen Aktien, sowohl der Index der kleineren Werte (Russell 2000) als auch der S&P Equal Weight liefen besser als der Hauptindex. Dass irgendwann Verkäufe bei den Higflyern des Jahres mit akkumulierten Gewinnen von fast 100 Prozent kommen würden, war klar, aber andererseits soll die Performance des Hauptindex zu Jahresende möglichst gewahrt bleiben. Window Dressing und die Hoffnung auf Boni nach einem fast 20-Prozent-Gewinnjahr beim S&P 500 bestimmen das Tagesgeschehen.

Hier der Stundenchart des Futures auf den S&P 500, der die Pendelbewegungen veranschaulicht – ein dreiwöchiges Auf und Ab:

Es bleibt die Fragestellung: Kommt jetzt doch noch eine Korrektur vor der sehr üblichen Santa Claus Rally – die letzten 5 und die ersten zwei Handelstage eines Jahres?

Seit Freitag können die meisten Unternehmen keine eigenen Aktien zurückkaufen, Blackout Period genannt. Nicht ganz irrelevant bei Summen von fünf Milliarden Dollar täglich, was den November 2023 zu einem Rekordmonat auch in dieser Hinsicht quantifiziert hat. Aber das Fenster für eine Korrektur war saisonal eigentlich die 48. und 49. Kalenderwoche, die wir aber bereits hinter uns gebracht haben.

Grundsätzlich ist jedoch eine gewisse Form der Zurückhaltung am US-Markt zu spüren, abseits der immer wieder aufflammende Euphorie um die künstliche Intelligenz (Microsoft, AMD, Nvidia). Allein schon durch die vielen Warnungen der Chefstrategen aus den Finanzinstituten.

Die Daten aus der US-Wirtschaft bleiben weiterhin gespalten. Auf der einen Seite ein Industriesektor, der sich nun schon ein Jahr in der Schrumpfung befindet, und dies wurde mit den negativen Auftragseinträgen in dieser Woche wieder bestätigt. Andererseits liegt der Indikator für den Dienstleistungssektor weiter über 50 Punkten (ISM 52,7, nach 51,8 Punkte im Vormonat). Und das US-BIP wird nun mal zu etwa 80 Prozent aus dem Servicesektor bestimmt. Nichtsdestotrotz drehen die Wirtschaftsaussichten in den USA gehen Süden, nach dem großen Wachstum im dritten Quartal mit 5,2 Prozent auf Quartalsbasis, erwartet der Indikator der Fed von Atlanta für das vierte und fast schon abgeschlossene Quartal nur noch ein Wachstum von 1,2 Prozent. Ein deutliches Warnsignal liefern die Rohstoff- und Ölmärkte. War nicht erst vor Kurzem die Rede von einem neuen Verbrauchshoch von 102 Millionen Barrel Öl und von Preisen, die infolge des Israelkonflikts auf 100 oder 150 Dollar steigen sollten? Der Preisrückgang in Richtung 70 Dollar weist eher auf eine aktuelle Schwäche der Weltwirtschaft hin.

Zu Wochenschluss überraschte das Verbrauchervertrauen der Uni Michigan mit einem Sprung auf 69,4 Punkte, erwartet wurden 62,0 Zähler. Es waren vor allem die niedrigeren Inflationserwartungen auf Jahressicht (3,1 Prozent nach 4,4 im VM), die die Zuversicht prägten – der Blick auf die seit neun Wochen fallenden Spritpreise? Allerdings liegt man mit diesem Umfragewert noch immer unter dem Niveau, welches beim Beginn der letzten Rezessionen vorherrschte.

Was sagen die anderen Indikatoren, wie das Sentiment oder die Markttechnik – im Hinblick auf die Börsenverfassung?

Die Börsenstimmung bei den Privatinvestoren hat etwas an Euphorie eingebüßt, der Bärenanteil stieg von 19,6 auf 27,4 Prozent. Bullish blieben zur Wochenmitte immer noch 47,3 Prozent der Anleger, nach 48,8 Prozent in der Vorwoche. Aber die Institutionellen haben etwas an Schneid verloren. Mit der Investitionsquote von 76,09 Prozent im NAAIM-Index liegt man hoch aber nicht extrem hoch, anscheinend beginnt Big Money der Rally zu misstrauen.

Zu extreme Euphorie liegt nach wie vor nicht, der Fear&Greed-Indikator zeigt mit 68 Punkten Gier an. Hier konnte man früher für längere Zeit schon Stände über 80 Zählern beobachten.

Anders die Zeichen der technischen Überkauftheit an den Märkten. Hier deuten die Signale beim RSI (Relativer Stärke Index) oder die sehr geringe Absicherungsquote (Put/Call-Ratio) auf eine anstehende Korrekturphase hin. Insgesamt sind Anleger so bullish wie seit Juli 2021 nicht mehr, aber wir haben eben das Jahresende.

US-Arbeitsmarkt: Wieder widersprüchliche Daten

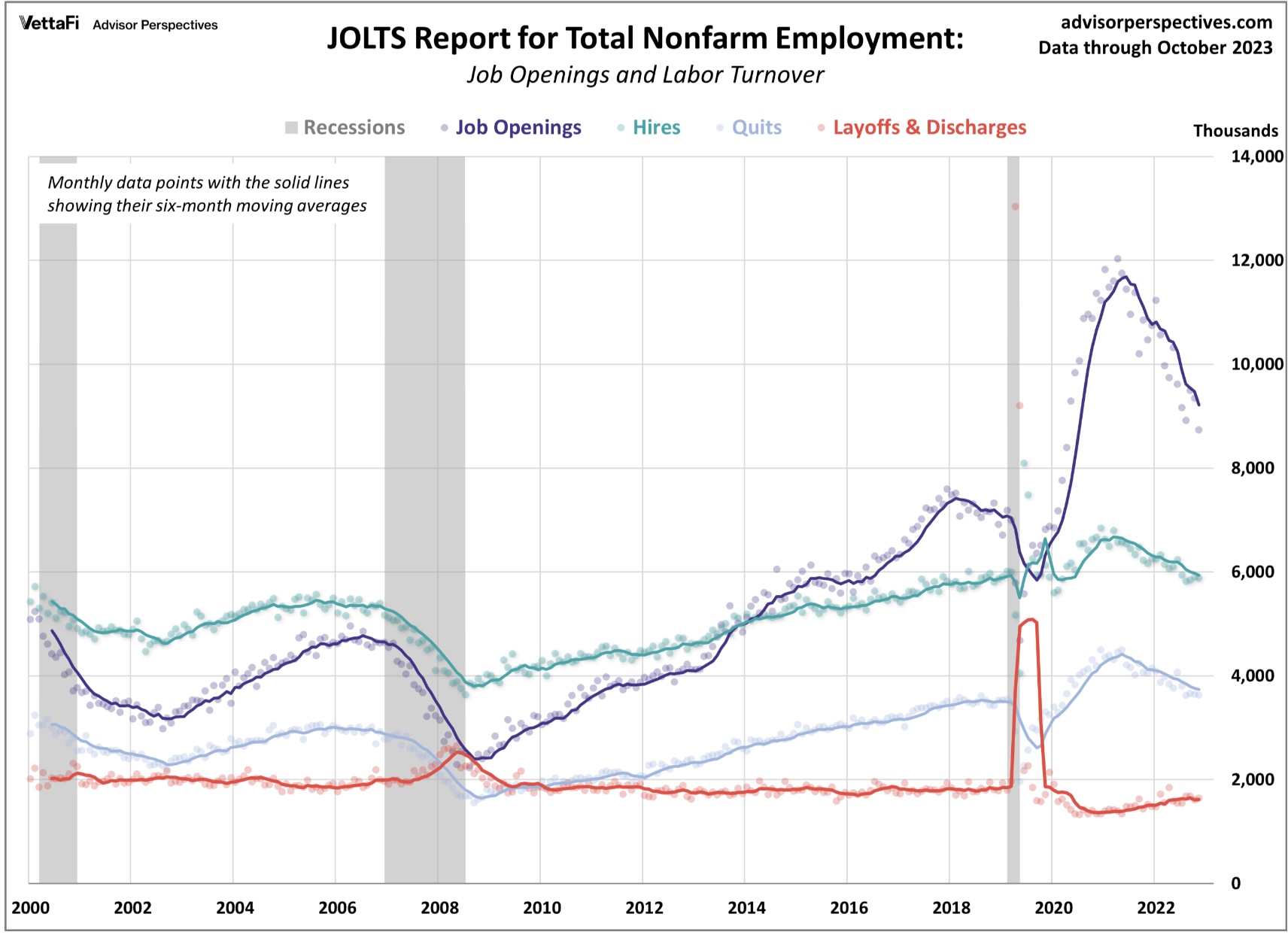

Worauf die Fed „auftragskonform“ besonders achtet (Maximum Employment) ist der US-Arbeitsmarkt. Dessen außergewöhnliche Stärke mit dem Tief von 3,4 Prozent in der Arbeitslosenrate hatte stets Kopfzerbrechen gebracht – und Lohndruck. Aber das dürfte langsam der Vergangenheit angehören, ablesbar an den letzten Daten zu den offenen Stellen.

In dieser Woche zeigte die Zahl der sogenannten JOLTS für den Monat Oktober einen starken Rückgang auf 8,833 Millionen, erwartet wurden 9,3 Millionen. Die geringste Anzahl seit zweieinhalb Jahren, die Grafik von Advisor Perspectives zeigt die Veränderungen, auch bei Kündigungen und Einstellungen:

Dann kam der große Arbeitsmarktbericht für den Monat November und löste wieder etwas Rätselraten über den Markt aus. Die Zahl der neugeschaffenen Stellen lag zwar nur 9000 über den Erwartungen von 190.000, aber der Rückgang der Arbeitslosenquote von 3,9 auf 3,7 Prozent ist eigentlich keine Entwicklung, die der US-Notenbank gefallen wird. Der heißgelaufene Anleihemarkt bekam seinen Anlass für eine Korrektur, die Aktienmärkte blieben nach einem kurzen Zucker nach unten aber nicht besonders beeindruckt. Die Wahrscheinlichkeit einer Zinssenkung bereits im März sank auf unter 50 Prozent.

Aber der Arbeitsmarkt ist ein nachlaufender Indikator für die US-Konjunktur. Daher ist die Annahme für Zinssenkung bereits im Frühjahr/Sommer 2024 keine Fantasie der Bullen, sondern wahrscheinlich eine wirtschaftspolitische Notwendigkeit. Wir sind dann in einem Wahljahr. Vorsicht bei den Schlussfolgerungen!

Die Freitagsschlusskurse

Es wurde Gewinnwoche Nummer sechs für den S&P 500, wenngleich die Gewinne langsam abebben: Plus 5,85%, 1,3%, 2,24%, 1,0%, 0,77% und jetzt noch ein Miniplus von 0,21 Prozent, so die Reihenfolge.

Das Jahresplus schleicht sich mit 19,92 Prozent an die große Marke heran, das höchste Niveau seit März 2022 und die zahlenmäßige Untermauerung der Annahme: Man will an der 20-Prozent-Rally des Jahres 2023 teilhaben. Der letzte Schub kam wieder von den Magnificient Seven, die Highflyer des Jahres wirft man nicht so ohne Weiteres in den letzten Wochen aus den Depots.

Die Tages und Wochenveränderungen:

Dow Jones: plus 0,35 Prozent, 36.242 Punkte, Vorwoche 36.245 Punkte

S&P 500: plus 0,40 Prozent, 4604 Punkte, Vorwoche 4594 Punkte

Nasdaq Composite: plus 0,45 Prozent, 14.403 Punkte, Vorwoche 14.305 Punkte

Russell 2000: plus 0,67 Prozent, 1880 Punkte, Vorwoche 1862 Punkte

Dax 40: plus 0,8 Prozent, 16.759 Punkte, Vorwoche 16.397 Punkte, (Xetra-Schluss) Das am Freitag erreichte Allzeithoch beträgt 16.764 Punkte.

Volatilitätsindex VIX: 12,35 Punkte, minus 5,44 Prozent, Vorwoche 12,63 Punkte

10-jährige US-Staatsanleihe: 4,231 Prozent, Vorwoche 4,210 Prozent

2-jährige US-Staatsanleihe: 4,721 Prozent, Vorwoche 4,555 Prozent

DAX 40: Warum der überraschende Sprung auf ein neues Allzeithoch?

Verwunderung allerorten. Wie kann es sein, dass angesichts der mickrigen Konjunkturdaten in Deutschland und den bescheidenen Aussichten für 2024 der deutsche Leitindex auf ein neues Allzeithoch klettern konnte? Es gibt aus meiner Sicht mehrere Faktoren, die dafür verantwortlich sind, aber im Wesentlichen sollte es zwei Bedingungen sein, die das überhaupt möglich gemacht haben. Der deutsche Leitindex ist so niedrig bewertet wie sonst in Krisenzeiten, sein Kurs/Gewinn-Verhältnis von derzeit 12,2 (auch beim ATH) liegt unter dem langjährigen Durchschnitt von 13 und mindestens 70 Prozent niedriger als jenes des S&P 500.

Der zweite Grund klingt wie eine Wiederholung des Vorjahres, als in den US-Umfragen der Bank of America Deutschland und Europa untergewichtet wurden. Weil eben die Konjunktur so schwach läuft und auch sonst in den Medien fast nur katastrophale Schlagzeilen über den Zustand der deutschen Volkswirtschaft zu lesen waren. Und die Angelsachsen besitzen eben mehr als die Hälfte der deutschen Aktien, dabei alleine schon BlackRock etwa 10 Prozent. Viele US-Investoren witterten wieder einmal eine Chance mit Shorts Gewinne einzufahren und sie wurden auf dem falschen Fuß erwischt. Denn was die Amerikaner wahrscheinlich nicht auf dem Schirm haben ist, dass der Dax 40 nur so sehr wenig mit der deutschen Konjunktur zu tun hat. Die Gewinne von 130 Milliarden Euro pro Jahr werden zu mehr als zwei Dritteln im Ausland erwirtschaftet, vor allem auch in den USA, wo es im dritten Quartal dieses große Wachstum von 5,2 Prozent auf Quartalsbasis gegeben hat.

Dies ist jetzt keine dafür Prognose dafür, dass es jetzt munter weiter nach oben gehen wird. Zu schwer wiegt doch die Schwäche der Weltkonjunktur (Dax 40, ein Call auf die Weltwirtschaft), aber dafür liegen die Bewertungen eben auch in einem moderaten Bereich, selbst beim Indexhoch. Und sollte es tatsächlich zu diesen starken Zinssenkungen durch die europäische Zentralbank kommen, wie das aus der Bemerkung von Direktorin Isabel Schnabel herauszuhören war, dann dürfte auch der monetäre Faktor mittelfristig zu wirken beginnen. Wenn zum Beispiel die Immobilienkreditzinsen stark nachgeben, so könnte sich auch die katastrophale Lage am Bau langsam wieder entspannen. Gilt das, was man für die USA sagen kann, nämlich dass es bei einer Rezession mit den Kursen erst einmal gen Süden geht? Jein, denn Deutschland kämpft jetzt schon ein Jahr permanent mit der Rezession.

Kurzum: Die euphorischen Investoren im Dax 40 setzen auf eine Wiederbelebung der deutschen Wirtschaft in sechs Monaten. Wer explizit auf den Zustand der deutschen Wirtschaft spekulieren will, sollte sich lieber die Bewertung des MDAX ansehen.

Hier der Chart auf den Future des Dax. Ein extremer Anstieg seit Oktober, fast so wie im Jahr 2022:

US-Anleihen: Hat sich das (historische) dritte Verlustjahr in Folge erledigt?

Wie oft wurde schon auf die historische Besonderheit von drei Jahren mit Verlusten am US-Bondmarkt hingewiesen? So etwas hatte es nicht einmal in der großen Depression nach 1929 gegeben. Was mich schon mehrfach zu der Feststellung veranlasst hatte, ein viertes Verlustjahr würde es nicht geben, so etwas könnte sich der US-Staat gar nicht leisten. Weil dies schon aus Gründen der Finanzmathematik am Bondmarkt (mit den hohen Coupons) noch deutlich höhere Zinsen bedingen würde. Aber nach dem Rückgang der Rendite der 10-jährigen US-Staatsanleihe von 5,02 Prozent am 19. Oktober bis auf 4,10 Prozent kürzlich, könnte dieses dritte Verlustjahr erspart bleiben. Außer es geschähe in den letzten 14 US-Handelstagen Absonderliches.

S&P 500: Warum Analysten keine genauen Prognosen abgeben können (wollen)

Derzeit sind die Vorhersagen für das Jahr 2024 wieder einmal groß in Mode. Die Analysten sind, wie üblich, recht optimistisch und dies aus ganz bestimmten Gründen. Hier die letzte Übersicht über die im Durchschnitt erwarteten Gewinne für den S&P 500:

2024: 246,40 Dollar

2023: 221,89 Dollar

Es ist ein rekordverdächtiger Aufschlag von elf Prozent, Analysten sind für gewöhnlich zu positiv aus Gründen, die gleich dargestellt werden. Normalerweise betrug der Überoptimismus in den letzten Jahren 6,9 Prozent, laut Angaben von CNBC. Wie bereits in meinem letzten Wochenendartikel erwähnt, legt man bei den Vorhersagen zumeist das statistische Mittel der Kursgewinne drauf, um nicht zu stark bei Extremszenarien daneben zu liegen.

Diese sind es aber, die die langfristige Performance schreddern, sollte man sich zu stark auf die Analystenprognosen stützen.

Es sind die großen externen Schocks. Hier Beispiele für den Überoptimismus:

2001: Jahresschätzungen 36 Prozent zu hoch – Ursache des Einbruchs, der 11. September

2008: 43 Prozent zu hoch – Ursache Finanzkrise

2008: 29 Prozent zu hoch – Ursache Finanzkrise

2020: 27 Prozent zu hoch – Ursache Corona

Das sind die externen Ereignisse, die in der Regel nicht antizipierbar sind, aber gewaltig an der Performance zehren, vor allem, wenn man den chronisch optimistischen Analysten folgte. Auch wenn dies auf Bloomberg stets so überzeugend verkauft wird.

S&P 500: Der wesentliche Grund für den Optimismus – die Einnahmen aus Buy and Hold

Aus der Historie des Aktienmarkts weiß man, dass die Kurse in 80 Prozent der Zeit steigen oder quer laufen und nur in 20 Prozent fallen. Deshalb versuchen die Aktienstrategen und -Analysten, mit ihren Vorhersagen zu gewährleisten, dass der Kunde investiert bleibt. Nur wenn die Gelder weiter in Investmentfonds, ETFs und weiteren Anlagevehikeln verbleiben, können Maklerfirmen Gebühren verlangen. Und zwar unabhängig davon, ob die Indizes steigen oder fallen.

So mancher Investitionsstratege rückt hin und wieder heraus mit der Sprache: „Unsere Strategie ist es investiert zu sein.“ Es ist das große Geschäft für die Finanzindustrie, im letzten Jahr wurden damit fast eine Billion Dollar an Gebühren vom Verbraucher erwirtschaftet.

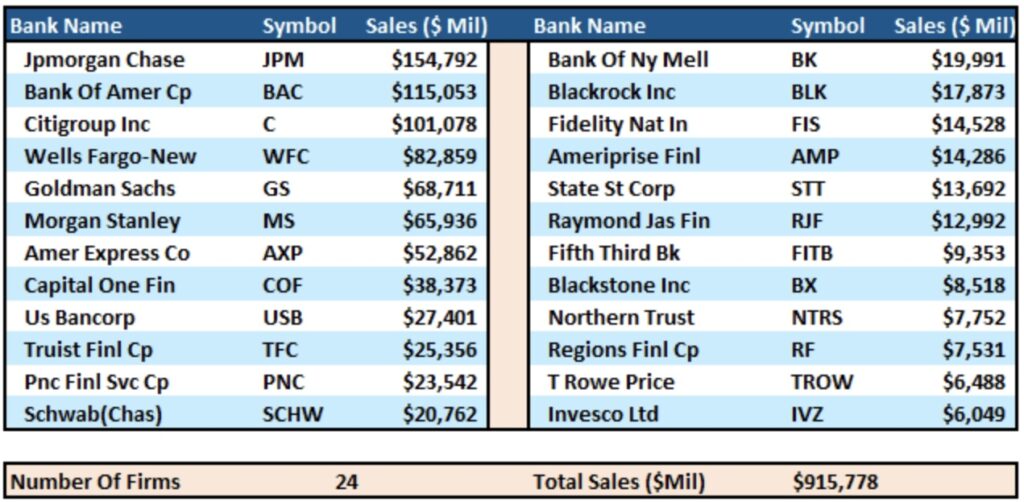

Diese Dinge werden auch nicht von JP Morgan-Chef Jamie Dimon bei seinen vielen Interviews über Zinsen und den Konsumenten erwähnt. Sein Institut liegt bei diesen Gebühreneinnahmen vorne, wie es diese Übersicht von Lance Roberts aufzeigt – der Jahresumsatz der 24 größten Wertpapierfirmen im S&P 500:

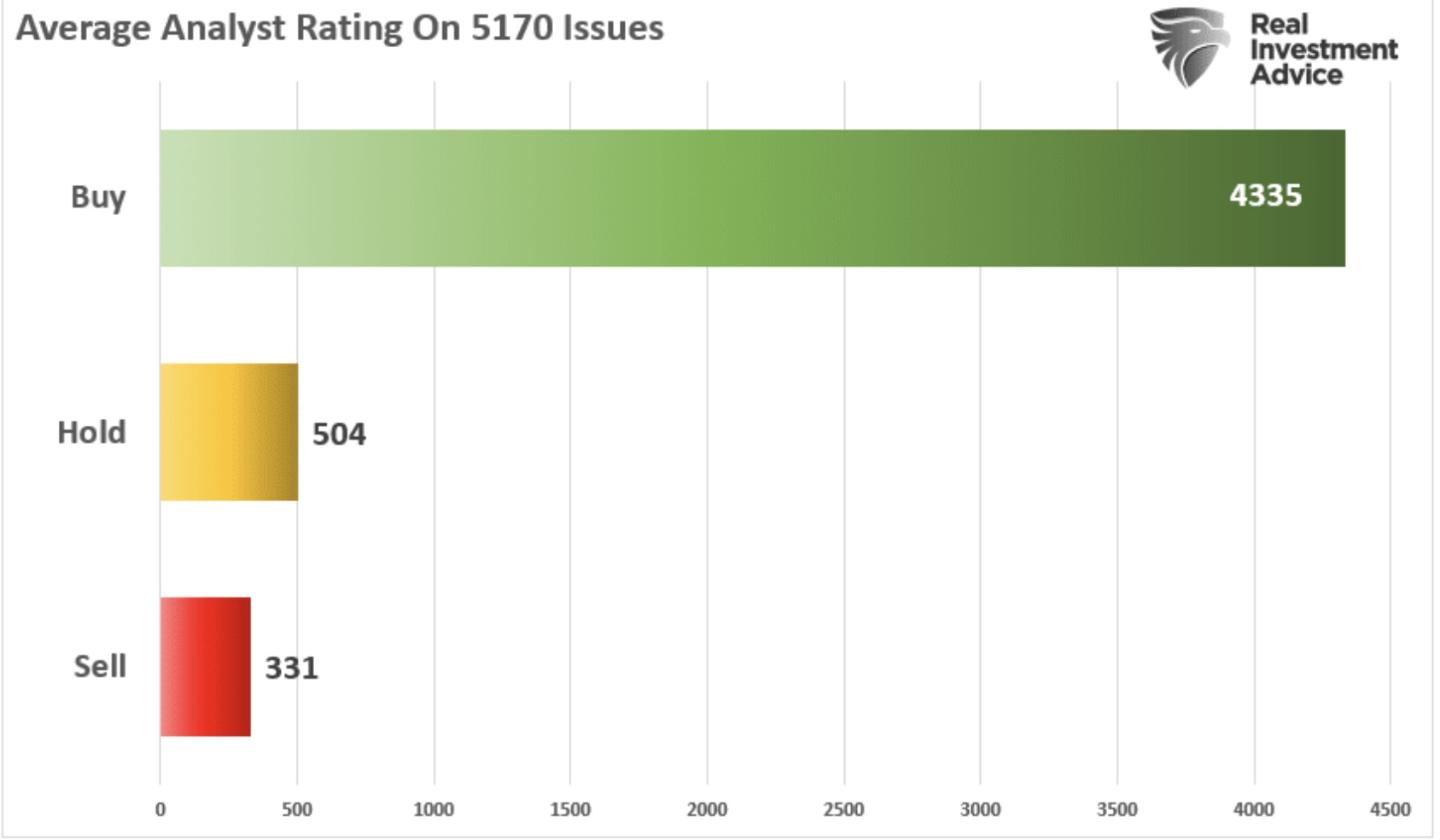

Natürlich gibt es weitere Einnahmen für die Geldinstitute aus Fusionen und Übernahmen, bei denen viele Milliarden an Gebühren für die Wall Street erwirtschaftet werden. Auch aus diesen Gründen vergeben die Analysten extrem wenige Verkaufsempfehlungen für Aktien. Wie sonst ließen sich viele Transaktionen realisieren, wenn die Firmen nur mit einem „Hold“ oder gar einem „Sell“ bewertet würden: Nur 6,4 Prozent der Firmen bekamen zuletzt eine Verkaufsempfehlung, von 5170 Unternehmen. Als ob es nur profitable Topunternehmen an der Wall Street gäbe.

Hier werden die Konflikte erkennbar. Verkaufs-Ratings sind nicht gut für das Geschäft und zugleich ein großes Ärgernis für die Chefetagen der Unternehmen. Ein nicht unerheblicher Anteil bei den Vergütungen für Führungskräfte beruht auf steigenden Aktienkursen.

Das Ganze ist sogar noch eine Spur fragwürdiger. Denn es ist nicht die Hauptaufgabe für Analysten genaue Analysen abzugeben (was sich schon aus der Struktur eines sozialen Systems wie das der Börse ausschließt), sondern es geht um deren Vergütung, wofür sie bezahlt werden. Dies unterscheidet sich zum Teil erheblich vom Interesse der Kunden. Auch darüber gibt es Forschungsumfragen im Kreise dieser Influencer.

Zusammengefasst: Seien wir also vorsichtig mit der Umsetzung der Prognosen von Analysten, erst recht für das kommende Jahr. Diese sind, wie dargestellt, stets interessengeleitet optimistisch, auch für das US-Wahljahr 2024, in dem es jede Menge Stolpersteine gibt.

Das Börsenjahr 2024: Ein kleiner Hinweisgeber

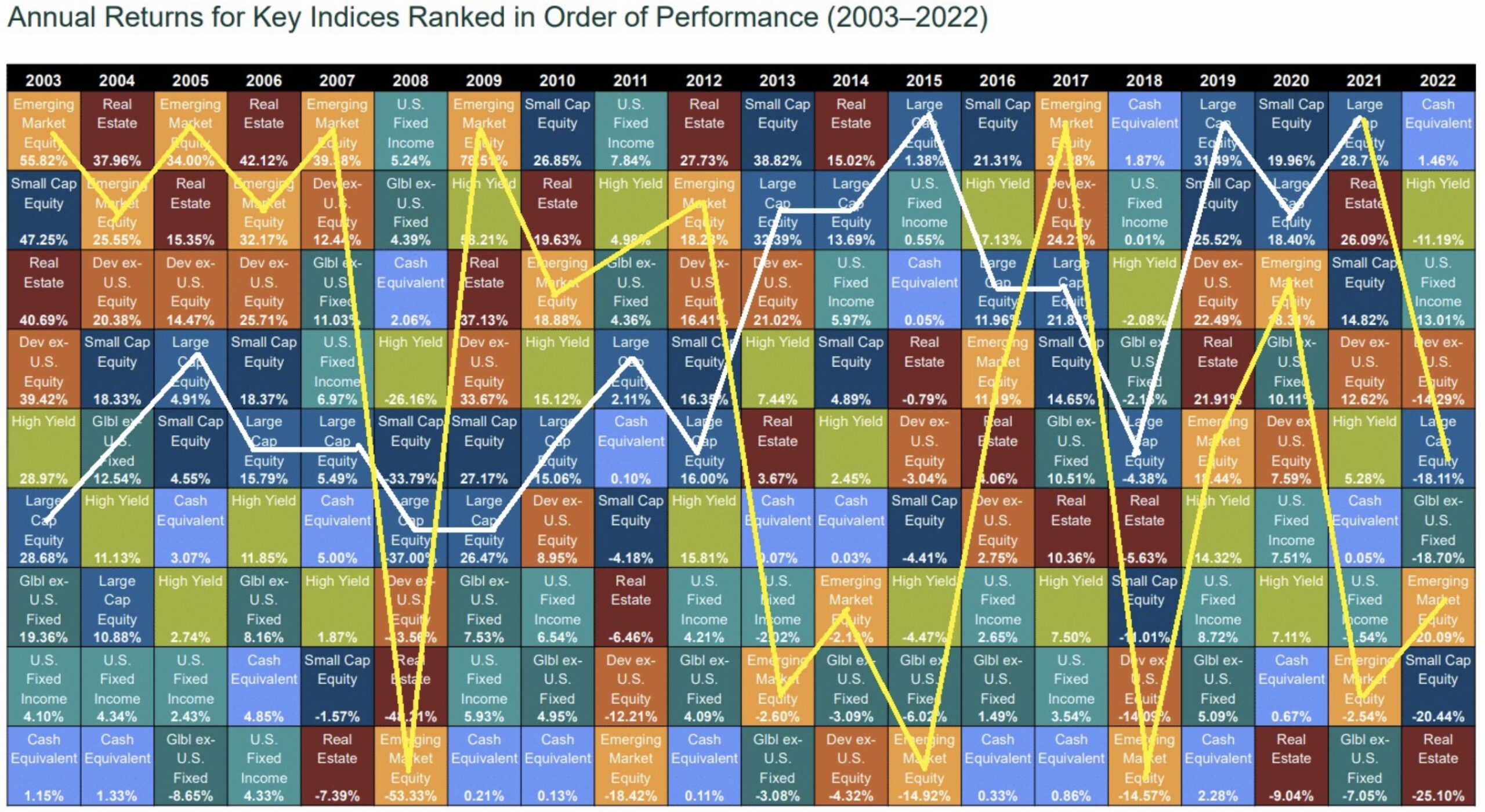

Aus dieser Übersicht – The Callian Periodic Table – wird ersichtlich, wie oft die Favoriten in den Anlageklassen in den letzten 20 Jahren gewechselt haben. Als Beispiel für die Notwendigkeit der Diversifikation in einem Depot. Die Ranglisten ändern sich praktisch jedes Jahr, auch wenn es oftmals sehr dominante Klassen gibt. 2019, 2020 und 2021 waren die großen Aktien aus dem S&P 500 sehr gefragt, 2022 erfolgte der Absturz von High Tech. Im auslaufenden Börsenjahr hatten die Magnificent Seven einen unglaublichen Lauf mit bis zu 100 Prozent Performance in der Spitze. Sollte 2024 die Finanzmathematik und das Prinzip der Revision to the Mean (Rückkehr zum Mittelwert) nicht wieder zuschlagen? Nur so eine Überlegung.

Fazit

Die Jahresendrally in ihrem Lauf, halten weder Ochs……! Dieser berühmt-berüchtigte Spruch könnte einem fast in den Sinn kommen, wenn man sich die Börsenentwicklung in den letzten Wochen ansieht. Trotz der großen vorwinterlichen Kursgewinne an den Märkten gilt weiterhin:

Es will einfach keine Korrektur kommen, anscheinend ist vor allem Big Money daran interessiert, die Kurse zum Jahresabschluss auf diesem Niveau zu halten.

Kurzfristig und gerade zum Jahresende nach einer erfolgreichen Periode zählen Momentum und das Psychologische eben mehr als technisch-fundamentale Faktoren. Allerdings ist bereits sehr viel Kapital an die Märkte geflossen, „das Pulver weitgehend verschossen“. Spannung könnte noch einmal im Umfeld der Notenbankentscheidung aufkommen, was sich aber fast ein bisschen durch die Tatsache ausschließt, dass Fed-Chef Powell ständig bekräftigt hat datenabhängig handeln zu wollen. Der Arbeitsmarkt sandte in dieser Woche zwar etwas widersprüchliche Signale (JOLTS, Nonfarm Payrolls) aber dafür dürfte die Inflationsrate am 12. Dezember nicht negativ überraschen.

Nach der kommenden Woche sollten die Umsätze drastisch zurückgehen, wenn die so genannten „Bücher“ der großen Investoren geschlossen werden. „Und ewig grüßt der Jahresbonus.“

Ein sehr wechselhaftes Börsenjahr befindet sich in seiner finalen Phase, überraschend positiv, nachdem die Großen der Wall Street Auguren zu Beginn so negativ gestimmt waren wie seit Jahrzehnten nicht mehr. Jetzt ist es eher umgekehrt, was, wie oben dargestellt, einem Anleger durchaus zu denken geben sollte.

Kommentare lesen und schreiben, hier klicken