Rezession oder doch weiter hohe Inflation? Es ist wohl die entscheidende Thematik für das laufende Jahr, aus Sicht der Wirtschaft und der Börsen. Trotz des steilsten Zinsanstiegs seit fast einem ganzen Investorenleben erweisen sich in die Volkswirtschaften diesseits und jenseits des Atlantiks als ziemlich robust, andererseits deuten manche Frühindikatoren felsenfest auf eine Rezession hin.

Die Inflation hingegen kommt seit Monaten zurück, zeigt aber seit ein paar Wochen eine kleine Gegenbewegung, sehr zum Ärger der Notenbanken, aber auch für die Aktienmärkte, die einen baldigen Peak im Zinsanstieg eskomptiert haben. Was nun? Gehen die Ökonomien angesichts des großen Zinsanstiegs verzögert doch noch in die Knie, oder könnte ein Soft Landing gelingen? Was aber wiederum die Entwicklung der Inflation deutlich zäher machen sollte. Oder wird der scharfe Zinsanhebungszyklus, wie in der Vergangenheit üblich, die Wirtschaft in die Knie zwingen, was zwangsläufig den Verlauf der Teuerungsraten tangieren müsste? Eine äußerst diffuse Gemengelage, mit derzeit kaum abzuschätzenden Folgen für Notenbanken, Anleihe- und Aktienmärkte.

Hier der Versuch einer kleinen Bestandsaufnahme.

Inflation 2023: Jahresstart mit Bremsmanöver

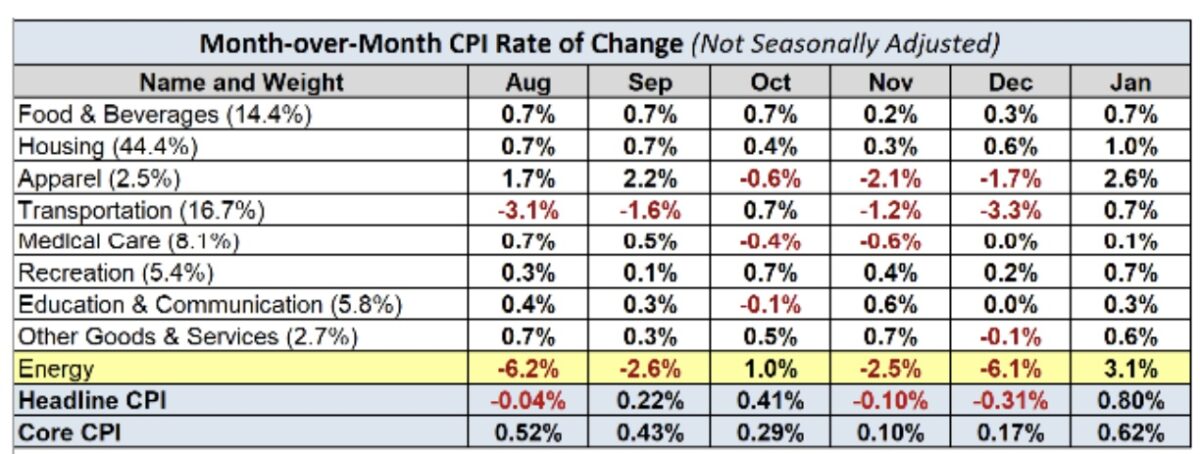

Was war das am gestrigen Dienstag? Die neuesten Inflationsdaten aus den USA, die zwar nicht großartig enttäuscht hatten, aber doch andeuteten, dass es mit der Inflation nicht schnurstracks in Richtung Zielkorridor geht. Die US-Verbraucherpreisdaten CPI, kurz zusammengefasst:

Monatsveränderung – plus 0,5 Prozent, plus 0,1 Prozent im Vormonat

Jahresrate – plus 6,4 Prozent, plus 6,45 Prozent zuvor

Kernrate Core CPI

Monatsveränderung – plus 0,4 Prozent, wie im Vormonat

Jahresrate – plus 5,6 Prozent, zuvor 5,7 Prozent

Was waren die großen Preistreiber?

Auf monatlicher Sicht ging es vor allem mit den Mieten nach oben, einem Sektor, der im Index sehr hoch gewichtet ist, aber selbst der Faktor Energie drehte nach oben. Hier eine Übersicht von Advisor Perspectives:

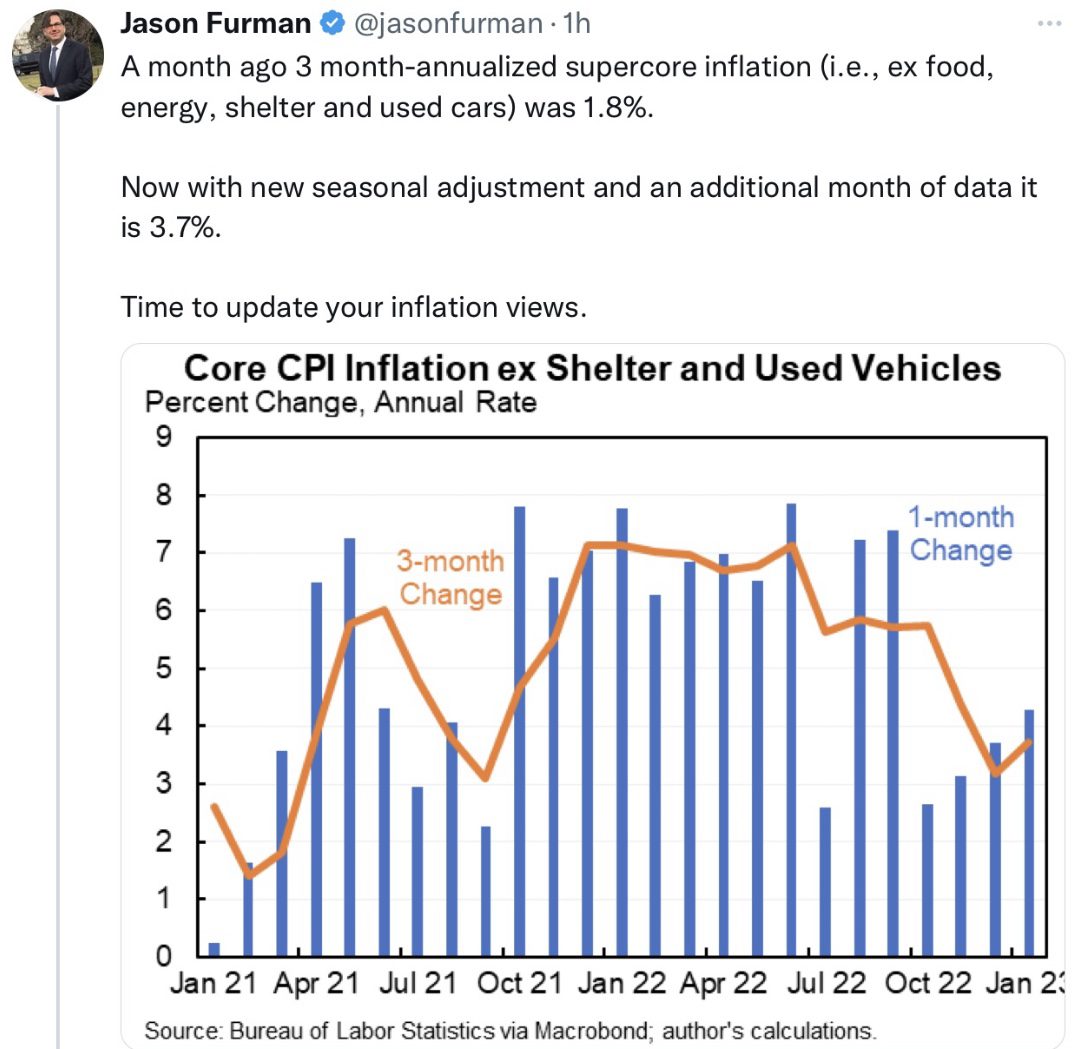

Dies führte zur großen Besorgnis, dass es sogar zu so etwas wie einem Wiedererwachen der Sphinx, sprich der Inflation kommen könnte. Kurzfristig war die Disinflation nämlich schon stark fortgeschritten, wie dieser Tweet von Jason Furman aufzeigt. Denn die Kerninflation war aus 3-Monatsbetrachtung schon auf 1,8 Prozent gefallen, durch den Januareffekt aber wieder auf 3,7 Prozent geklettert:

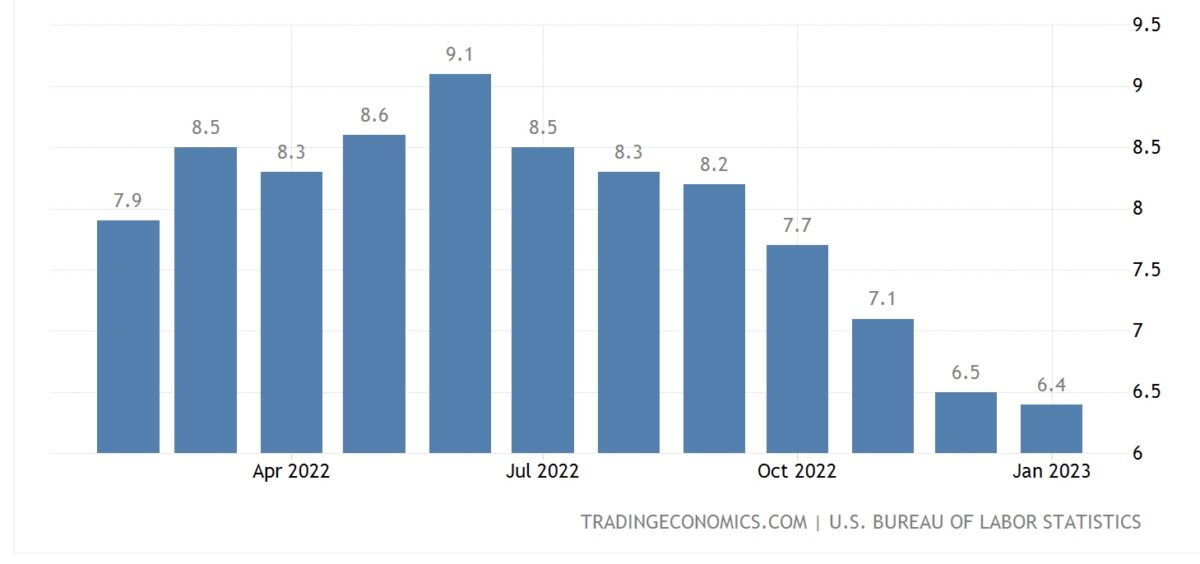

Jetzt kommt das große Aber. Bis zum Monat Juni dürfte es die Inflation – ohne externen Schock – schwer haben zu steigen. Denn wie diese Grafik des US Bureau of Labor Statistics zeigt, kommen jetzt die Monate mit dem großen Basisunterschied. Bis zum Höhepunkt von 9,1 Prozent Inflation im Juni – das heißt selbst bei monatlichen Anstiegen wie zuletzt würde die Jahres-Inflation sinken:

Erst ab dem Herbst würde eine „sticky Inflation“ zu einem Problem.

Rezession 2023: Mild? Oder gar keine?

So könnte man die letzte Umfrage der Bank of America deuten, in der die Überzeugung von Big Big Money hinsichtlich einer Rezession von November mit 77 Prozent Wahrscheinlichkeit auf aktuell 24 Prozent gefallen ist. Weil eben der sehr starke Arbeitsmarkt mit immer noch recht stabilen Konsumdaten nicht auf eine Wirtschaftsschrumpfung schließen lassen. Zumal dem Dienstleistungssektor der große Anteil am Bruttoinlandsprodukt der USA (bis 70 Prozent) zukommt.

Die neuesten Einzelhandelsumsätze brachten mit plus 3,0 Prozent einen richtigen Schub nach oben, die erste positive Rate seit Oktober.

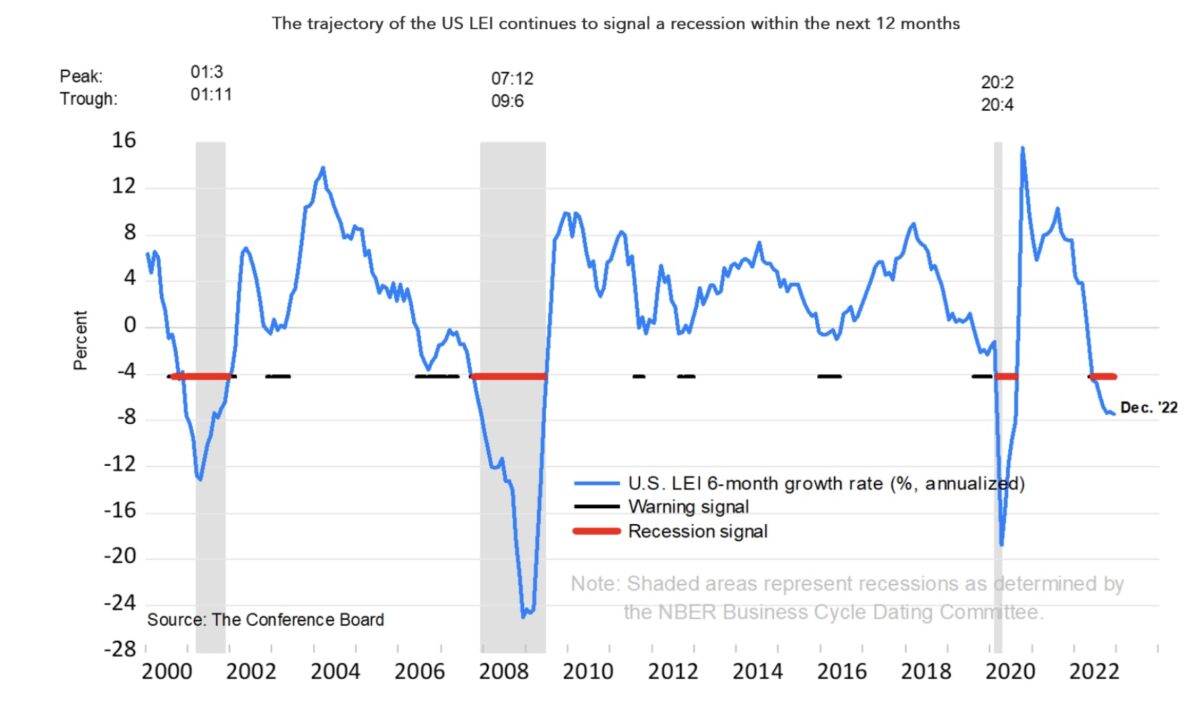

Aber so einfach ist die Sachlage eben nicht, wenn man den Sammelindex der Frühindikatoren des Conference Board LEI betrachtet.

Fast schon seit einem ganzen Jahr ein Rückgang des Index, zuletzt in Tiefen, die früher zu einer Rezession geführt haben:

Und erst die berühmte Zinsstrukturkurve, die nahezu jeden Tag in den Wirtschaftsmedien herumgereicht wird, weil sie aufgrund ihres Ausmaßes geradezu nach Wirtschaftsschwäche schreit. Die Anleihemärkte, die als viel verlässlicher und seriöser als die Aktienmärkte gelten, zeigen, dass es zu einem Abschwung, zu einer Rezession kommen muss. Dort liegt viel mehr Kapital als an den Aktienmärkten, die Geldverwalter haben langfristige Auszahlungsverpflichtungen und gehen in der Masse mit größerer Vorsicht an die Märkte. Warum also liegen die Renditen für die längeren Laufzeiten deutlich tiefer, als für die kurzen? Wo es doch unlogisch ist für das Risiko eines Ausfalls auf längerer Sicht geringere Renditen zu erhalten als auf die kurze Laufzeit.

Die Lage ist äußerst diffus, daran ändern auch die vielen Statements von Fed-Offiziellen über Dauer und Ausmaß des Zinszyklus zur Bekämpfung der Inflation nichts. Denn wer weiß denn, wie die Konjunktur in sechs oder neun Monaten aussehen wird – weil dann nämlich der Zinsanstieg erst so richtig wirksam werden dürfte.

Über die Treffsicherheit von Fed-Prognosen in den letzten Jahren wurde an dieser Stelle schon mehrfach geschrieben. Wann waren denn die vier 75 Basispunkte-Zinsschritte in Folge? Vor gut einem halben Jahr. Irgendwie klingt es unlogisch, wenn man angesichts des größten prozentualen Zinsanstiegs seit Jahrzehnten davon ausgeht, dass der Konsument der für 70 Prozent des US Bruttoinlandsprodukt steht, weiter die Wirtschaft am Laufen halten kann.

Erst im letzten Video von Markus Fugmann war die Rede davon, dass am Valentinstag die US-Verbraucher durchschnittlich 200 Dollar im ausgegeben hätten, das meiste davon unter Belastung der Kreditkarten. Aber diese 200 Dollar werden, wenn sie nicht getilgt werden, in gut drei Jahren 400 Dollar Verschuldung für den durchschnittlichen Amerikaner bedeuten.

Deshalb bleibe ich bei meinem bei meiner These: es kann eigentlich nicht sein, dass eine Volkswirtschaft nach jahrelangen Nullzinsen jetzt plötzlich einen Anstieg auf 5 Prozent ohne Wirtschaftseinbruch bzw. Rezession verkraftet. Aber was wäre, wenn es zu einem Soft Landing käme und die Zinsen dann doch ein wenig höher in Richtung 6 Prozent tendierten – was eigentlich ziemlich zerstörerisch wäre, angesichts einer 94 Billionen Dollar Schuldenlast? Dann käme sie eben verspätet die Rezession, aber umso heftiger, weil dann unglaublich viele Schulden auf die neuen und höheren Zinskonditionen umgeschuldet werden müssten.

Aber was sagt uns der Anleihemarkt mit seinen niedrigeren Zinsen am längeren Ende?

Die US-Notenbank wird das Zinsniveau nicht allzu lange so hoch halten können. Und was passiert mit der Inflation? Diese dürfte natürlich für längere Zeit höher bleiben als das Zwei-Prozent-Target der Fed. Aber eines wird natürlich nicht offen ausgesprochen. Die USA brauchen die höhere Inflation, um mittels einer (erneuten) finanziellen Repression die Schuldenlast relativ zu verringern. Nichtsdestotrotz wird ein Arbeitsmarkt nicht ewig auf diesem Niveau von derzeit 3,4 Prozent verharren. Dies sollte dafür sorgen, dass die Lohninflation im „Hire and Fire“-Amerika bald wieder sinken wird.

Fazit

Was heißt das alles für den Aktienmarkt? Momentan herrscht dort das Goldilocks-Szenario: Die Inflation wird zurückkommen und die Konjunktur wird allenfalls nur eine kurze Zeit schrumpfen. Dann wird die Federal Reserve aufgrund der Belastung der Haushalte die Zinsen senken – der monetäre Faktor wieder in der anderen Richtung wirken.

Was aber, wenn die Zinssenkungen doch größere Wirkung zeigen, als jetzt angenommen, müsste dann doch das Mike-Wilson-Szenario eintreten, mit dem Bewertungsproblem? Kaum einer dürfte am Aktienmarkt wohl eine auf den Herbst 2023 eingestellte Glaskugel besitzen. Denn das ist der Zeitraum auf den die Börse blickt, mindestens sechs bis neun Monate nach vorne.

Das einzig Verlässliche dürfte das Unzuverlässliche sein, sprich ein Aktienjahr mit großen Schwankungen, großer Volatilität, gefangen in den Szenarien von Rezession und Inflation.

Kommentare lesen und schreiben, hier klicken

„Denn das ist der Zeitraum auf den die Börse blickt, mindestens sechs bis neun Monate nach vorne.“…ich habe immer das Gefühl, dass die Aktienmärkte nicht 6-9 Monate vorrausschauen, sondern 1-2 Wochen in die Vergangenheit…und dann denken…ach scheiße…ist ja doch nicht so gut oder schlecht wie gedacht…das müsste ich dann wohl mal einpreisen…