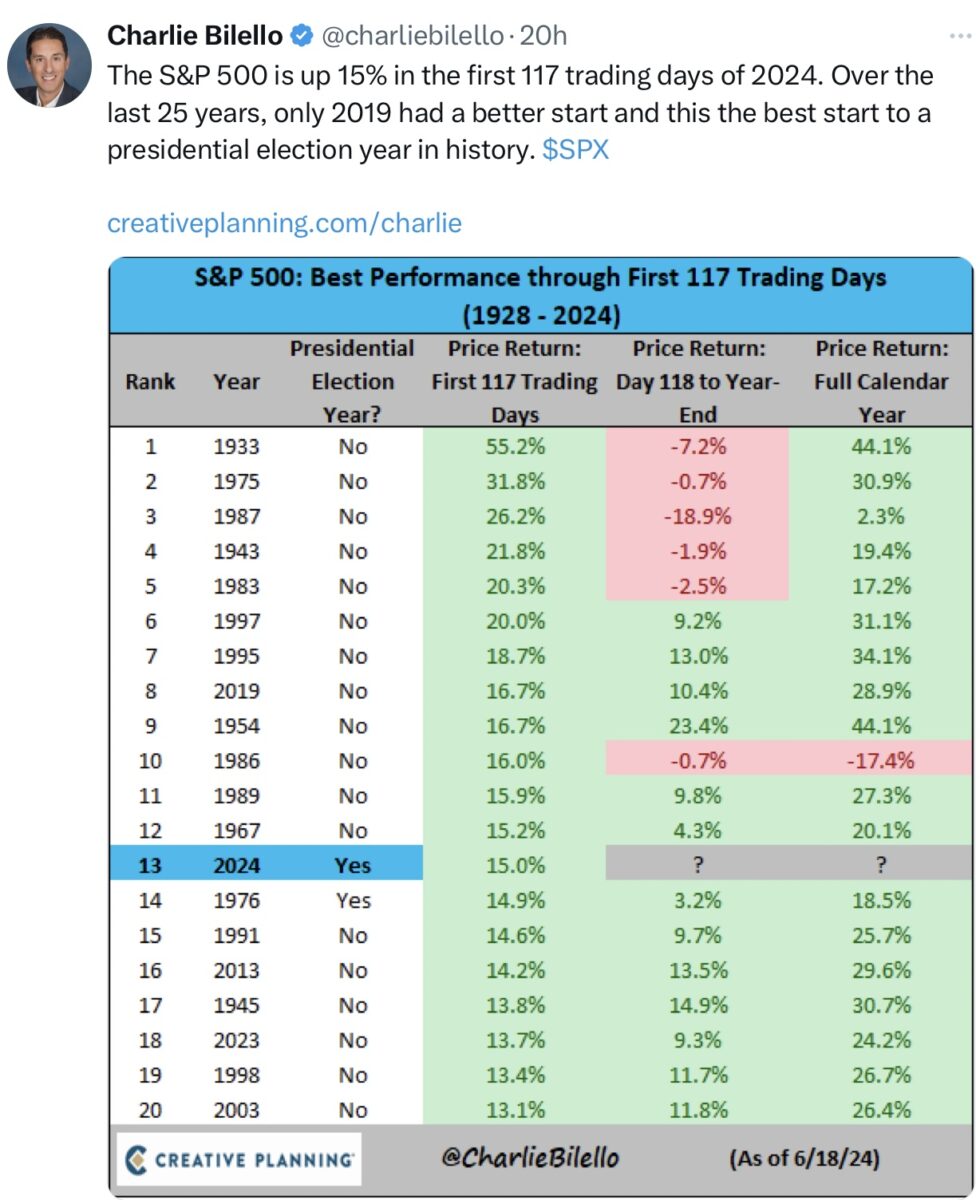

Immer weiter geht die Reise bei S&P 500 und Nasdaq nach oben, trotz der überaus deutlichen Überhitzungszeichen und der Asymmetrien am großen Markt. All das bei einer geringen Marktbreite, wie es sie noch nicht gegeben hat. Will heißen: Die Kursanstiege basieren auf wenigen Aktien, ohne die KI-Euphorie um Nvidia hätte es den zweitbesten Start eines US-Wahljahres nicht gegeben. Jetzt ist das erste Halbjahr bald vorüber und selbst die Optimisten unter den Anlegern bekommen langsam kalte Füße – es wird schließlich auf allen Wirtschaftskanälen vor einer Überhitzung gewarnt. Der Vergleich mit der Dotcom-Blase ist täglicher Diskussionsstoff.

Es wirkt wie ein Meltup-Boom, zumindest auf Indexebene: die große Masse der Aktien im S&P 500 tümpeln aber so vor sich hin, mit vielen neuen 52 Wochentiefs. Der Weltleitindex liegt bereits jenseits aller Vorhersagen der Finanzinstitute für das Jahresende. Bei Betrachtung der Reaktion auf die Konjunkturdaten stellt man häufig fest: Schlechte Daten werden schnell verarbeitet, man feiert kleine Lichtblicke bei rückläufigen Daten, ob von Inflation oder Arbeitsmarkt. Die Hoffnung auf ein Soft Landing ist nicht unterzukriegen, die extrem niedrige Volatilität erinnert irgendwie an 2017, als Donald Trump die große Steuerreform in den Raum stellte. Kaum anzunehmen, dass die gut 90 Börsentage bis zur US-Wahl weiter so schwankungsarm bleiben werden. Die Ruhe vor dem Sturm?

Gerade jetzt wäre die Zeit gegeben für ein Korrektur, ohne Buybacks, bei einer Neuorientierung nach dem Hexensabbat und in einer saisonal ungünstigen Phase. Am letzten Tag der Woche kam der große Verfallstag, der große Hexensabbat, vor dem stets gewarnt wird. Aber wer sich an die letzten Quartale erinnert wird es gemerkt haben: Es gab zwar immer gewaltige Umsätze, aber schlussendlich wenig Kursbewegung, weil sich viele Marktteilnehmerbereits vorher entsprechend positioniert haben.

Zunächst ein Rückblick auf die vergangene Handelswoche.

S&P 500: Wette nicht gegen einen bewegungsarmen Markt

Oder wie es die Angelsachsen ausdrücken: „Never short a dull market“. Diese Börsenweisheit mussten wohl viele Investoren im S&P 500 in den letzten Wochen akzeptieren, in dem der Markt trotz extremer technischer Überkauftsignale stets weiter nach oben geklettert ist. Bei relativ dünnen Umsätzen und wieder einmal getrieben von der KI-Euphorie, aber auch von Daten aus der Wirtschaft – eine leicht stagnierend/abwärts gerichtete Inflation und leicht schwächere Einzelhandelsumsätze. Noch immer lebt das Szenario eines Soft Landings, in zeitlicher Koinzidenz mit einer Euphorie der Privatanleger. Bei KI, die keine Grenzen zu haben scheint, auch immer weiter angefeuert durch die Institutionellen, die Tech kaufen müssen, auch über die ETFs auf die Weltindizes, in denen Nvidia und Co sehr hoch gewichtet sind – die Hausse nährt die Hausse.

Aber es häufen sich eben auch die Warnzeichen für ein Ende dieser starken Aufwärtsbewegung. Insider reduzieren seit Wochen ihre Aktienbestände, auch der CEO von Nvidia.

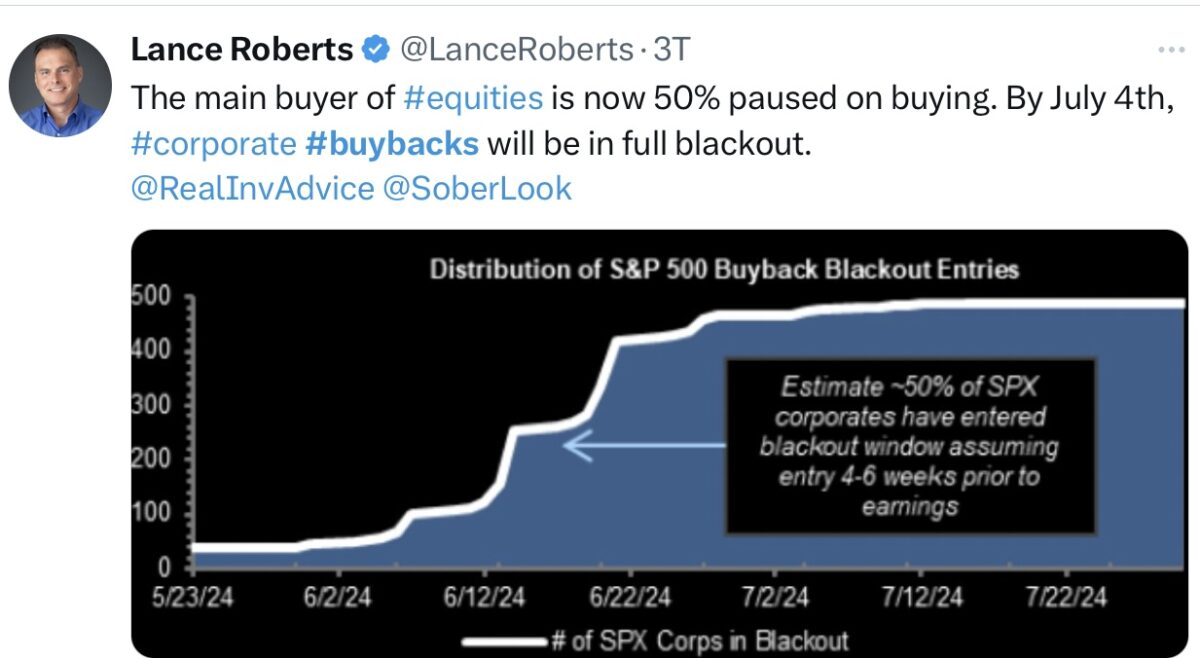

Nach dieser Woche sinkt die Zahl der Firmen im S&P 500 drastisch, die ihre eigenen Aktien zurückkaufen können. Es beginnt die sogenannte Black-out Period, damit fallen künftig 5,5 Milliarden Dollar pro Handelstag an Kaufvolumen aus. Diese Käufe waren immer der große Wal am Markt, der in der vergangenen Dekade für nicht weniger als für 27 Prozent des Anstiegs beim S&P 500 verantwortlich gewesen ist.

Hinzu kommt, dass der US Economic Surprise Index der Citigroup jüngst auf den tiefsten Stand seit August 2022 gefallen ist.

Ein wirklich extremes Börsenjahr, welches in Bälde Halbzeit feiert:

Zugleich gab es Mitte der Woche bereits das 31. Allzeithoch des Jahres, auch eine sehr bemerkenswerte Marke. Der Durchschnitt seit fast 100 Jahren waren 29 Jahreshöchststände, allerdings markierte das Jahr 1995 mit seinen 77 Hochs eine schwer zu wiederholende Bestmarke.

Die US-Bürger sind am Aktienmarkt mit ihrer 60 Prozentquote investiert wie selten zuvor, der Aktienoptimismus zieht sich durch alle Bevölkerungsschichten.

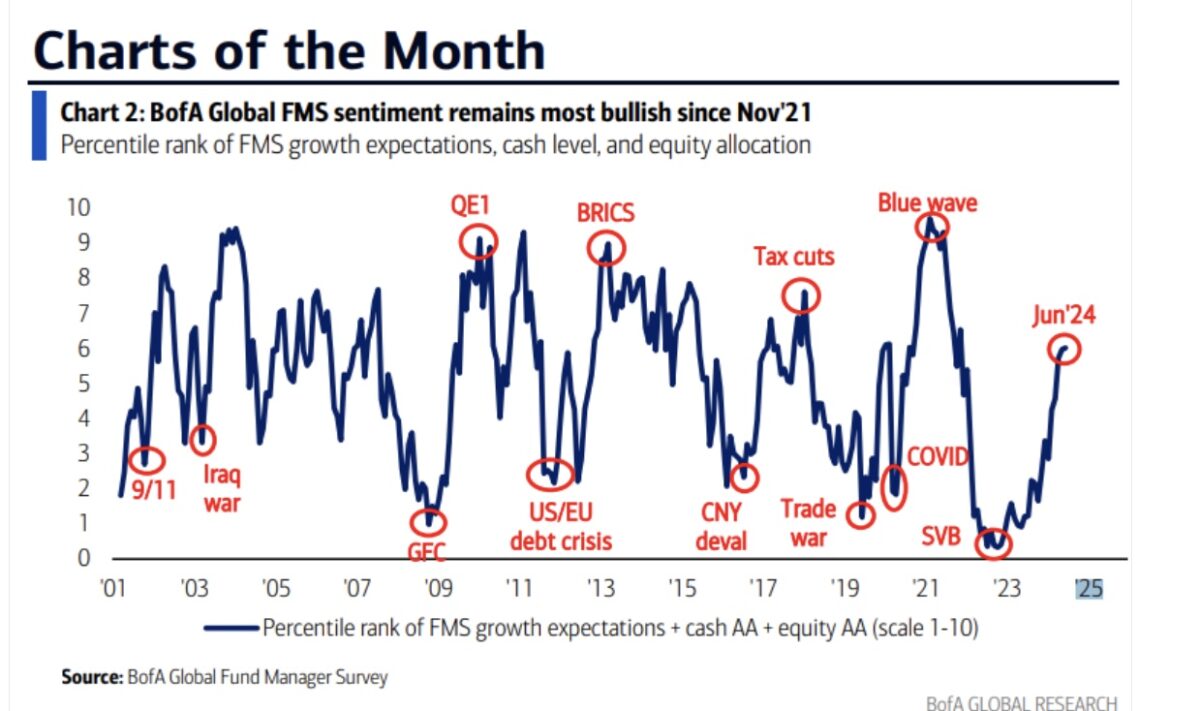

Auch die monatliche Umfrage der Bank of America offenbarte bei den großen Vermögensverwaltern großen Optimismus. Die Fondsmanager sind so bullish für Aktien wie seit dem November 2021 nicht mehr. Allerdings begann damals zwei Monate später die technische Rezession.

Die Cash-Bestände liegen mit vier Prozent auf einem recht niedrigen Niveau, so dass das zuletzt übliche Kapital als Nachfrage nicht mehr zur Verfügung steht. Als größtes Risiko sieht Big Money nach wie vor die Inflation in den USA, weniger das Thema US-Wahlen, dann das einer harten wirtschaftlichen Landung, die Gefahr eines Kreditereignisses oder das Platzen der KI-Blase. Wenn man da sich in der Reihenfolge nicht täuschen wird.

Es ist angerichtet für eine Korrektur, könnte man salopp formulieren. Aber all das Beschriebene weiß auch der Markt – und es müsste schon bald nach unten gehen, denn Anfang Juli beginnt das zweite Halbjahr mit frischem Kapital und bald darauf kommt das aufgestaute Buyback-Kapital wieder zurück in den Markt. Es geht 2024 schließlich um fast eine Billion Dollar.

S&P 500 und das Sentiment: Skepsis und Euphorie am Rekordhoch

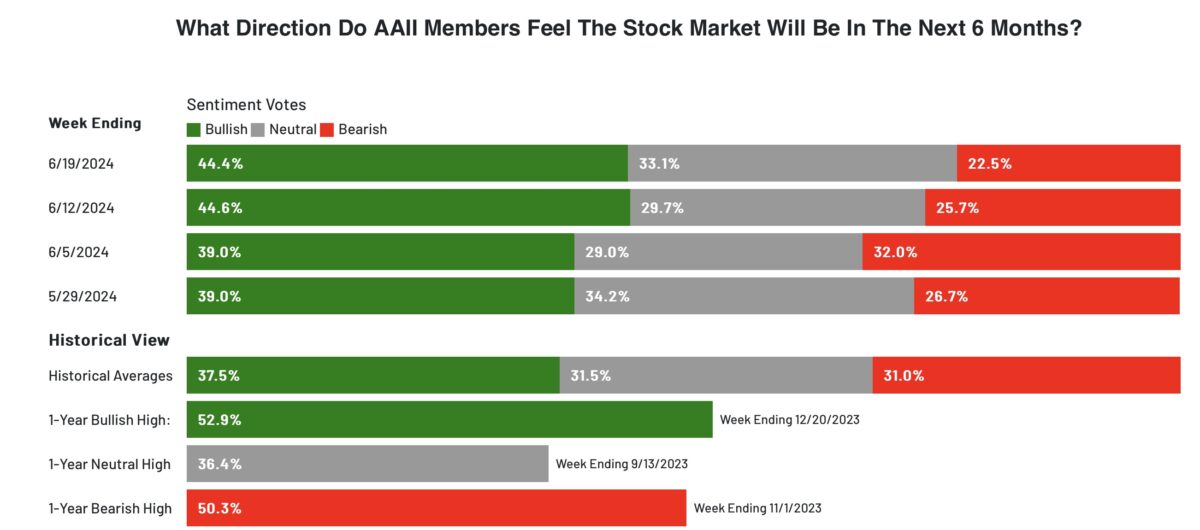

Weiterhin besteht ein kleines Rätselraten um die Stimmung der Anleger. Das Bullenlager der Privaten verharrt mit 44,4 Prozent weiter auf hohem Niveau, während die Quote der Bären von 25,7 auf 22,5 Prozent abgenommen hat:

Die Professionellen sind mit einer Investmentquote von 85,26 Prozent etwas niedriger als in der Vorwoche (86,30) am Markt, allerdings lag die Durchschnittsquote im ersten Quartal 2024 auch schon bei 84,57 Prozent.

Wieder einmal sendet das Angstbarometer von CNN, der Fear&Greed Index, fragwürdige Signale: Mit 42 Punkten liegt der Index auf einem Angstniveau und dies trotz Höchstkursen an den Märkten.

Dieses Barometer verliert derzeit durch seine Zusammenstellung mit sieben Einzelindikatoren mehr und mehr an Aussagekraft. Aktuell: Stock Price Strength und Stock Price Breadth stehen auf extremer Angst (kein Wunder wegen der extremen Konzentration auf wenigen Aktien), während das Market Momentum und das Put/Call-Ratio extreme Gier sowie Gier anzeigen.

Damit wird aus meiner Sicht zweierlei deutlich: Dieser Indikator ist nur bei extremen Werten im Angst oder Gier-Bereich als Indikator nutzbar, wobei sich die Phase der Gier wesentlich länger halten kann als ein Einbruch zur extremen Angst. In einer Übertreibungsphase geht es, wie eben zu beobachten, zäh und mit kleinen Schritten lange nach oben, während es in einer Kurskorrekturphase wie in einem Fahrstuhl rasch nach unten rauscht. Der Fear&Greed Indikator hat in seiner Zusammensetzung an Aussagekraft verloren.

Die Konjunkturdaten der Woche

Während in der letzten Woche die Inflationsdaten das Geschehen bei der Bewertung der Börsen beherrschte, ging es in dieser Woche um Industriedaten, um die Konsumentenausgaben und das Verbrauchervertrauen. Klarheit über den Verlauf der Konjunktur brachten diese nicht, eher etwas Rätselraten. Der New York Empire Herstellungsindex zu Beginn der Woche zeigte mit minus vier Punkten Schrumpfung, auch lagen die Einzelhandelsumsätze am Dienstag mit minus 0,1 Prozent unter den Erwartungen (+0,3%). Die wöchentlichen Daten zu den Erstanträgen für Arbeitslosenhilfe waren im Rahmen der Prognosen (238k), während der Philly Fed Herstellungsindex für Juni mit 1,3 Punkten enttäuschte (erwartet 4,5). Dann aber kamen die Daten mit den Einkaufsmanagerindizes am Freitag für das Verarbeitende Gewerbe und den Servicesektor: Während Europa mit Werten unterhalb der Wachstumsschwelle von 50 Punkten weiter enttäuschte, vermeldete man aus den USA überraschende Zahlen. Die PMI-Umfragedaten von S&P Global zeigten mit 54,6 Punkten im Gesamtindex die größte Beschleunigung der US-Geschäftstätigkeit seit 26 Monaten.

Konträr hierzu die neuesten Daten zu den Verkäufen bestehender Häuser: Minus drei Prozent und der 33. monatliche Rückgang in Folge.

Gleichzeitig fiel der Sammelindex der Frühindikatoren des Conference Board auch um weitere 0,5 Punkte. Es geht bereits seit 29 Monaten seit dem letzten Hoch gen Süden, die durchschnittliche Zeit bis zum Auftreten einer Rezession betrug historisch elf Monate. In diesem Zyklus ist wirklich Vieles anders.

Die Freitagsschlusskurse

Wer hätte so einen fast unveränderten Wochenschluss an einem dreifachen Hexensabbat bei den Indizes erwartet? Nvidia hat zwar gut 8 Prozent in dieser Woche vom Hoch verloren, liegt aber damit immer noch auf dem Stand der Vorwoche. Noch ist nichts Entscheidendes geschehen.

Der Wochenschluss:

Dow Jones: plus 0,04 Prozent, 39.150 Punkte, Vorwoche 38.589 Punkte

S&P 500: minus 0,16 Prozent, 5464 Punkte , Vorwoche 5431 Punkte

Nasdaq Composite: minus 0,18 Prozent, 17.689 Punkte, Vorwoche 17.688 Punkte

Russell 2000: plus 0,23 Prozent, 2022 Punkte, Vorwoche 2006 Punkte

Dax 40: minus 0,50 Prozent, 18.164 Punkte, Vorwoche 18.002 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,19 Punkte, Vorwoche 12,54 Punkte

10-jährige US-Staatsanleihe: 4,254 Prozent, Vorwoche 4,209 Prozent

2-jährige US-Staatsanleihe: 4,730 Prozent, Vorwoche 4,692 Prozent

S&P 500: Was könnte nach einer Korrektur bei KI kommen?

Back to the roots. Was steuert langfristig die Märkte?

Es geht in dem ständigen Spekulieren über den Zeitpunkt von Zinssenkungen, über die Entwicklung am Arbeitsmarkt, über geopolitische Risiken und über den Ausgang der US-Wahl am Ende immer um die zukünftigen Gewinne der Unternehmen am großen US-Aktienmarkt.

Gibt es eine Rezession, so wie es der Economic Surprise Index andeutet und der auf das tiefste Niveau seit 2022 gefallen ist – dann sind die Märkte absolut zu hoch bewertet. Sollte es aber doch ein Soft Landing geben, hätte man jede Menge Aufholpotenzial bei den Werten, die schon seit Monaten und Jahren hinter dem Markt hinterherhinken.

Die nächste Übersicht zeigt das Potenzial, welches sich aus einer Erholung der allgemeinen Wirtschaft ergeben könnte. Auch wenn die Magnificent Seven mit ihrem Marktwert von 16 Billionen Dollar korrigieren. Im über 45 Billionen Dollar schweren S&P 500 gäbe es viele Werte mit Aufholpotenzial, die einen starken Fall des Index eindämmen könnten. Die Masse der Aktien ist nicht teuer – wenn es zu keiner Rezession kommt. Hier das Kurs/Umsatzverhältnis des S&P 500 in seiner ganzen Breite:

![]()

Fazit

Nach so langen Kursanstiegen bei den großen Tech-Werten wird die Wahrscheinlichkeit einer Korrektur immer größer – aber es bleibt ein immerwährendes Rätsel, wann diese endgültig mit den jahresüblichen 10 Prozent Rückgang beim S&P 500 startet. Hier sollte man sich an die Worte des Erfinders der passiven Indexfonds, heute Exchange Traded Funds (ETFs), Jack Bogle, erinnern. Dieser formulierte es am Ende seines langen Lebens mit folgender Weisheit:

„Die Idee, dass eine Glocke läutet, um zu signalisieren, wann Investoren in den oder aus dem Markt kommen sollten, ist einfach nicht glaubwürdig. Nach fast 50 Jahren in diesem Geschäft kenne ich niemanden, der es erfolgreich und konsequent gemacht hat. Ich kenne nicht einmal jemanden, der jemanden kennt, der es erfolgreich und konsequent getan hat.“

Selbst ein überbewerteter Markt kann lange oben bleiben. Dafür sorgen auch viele Anleger, die ihre Bestände absichern, short gehen und oft damit gerade das Gegenteil ihrer Strategie bewirken – die berühmt-berüchtigte Short Squeeze, so oft erlebt bei Tesla. Aber Bäume wachsen nicht in den Himmel, exponentielle Kursentwicklungen werden immer korrigiert, am Ende zählt wie immer Bewertung. Aber wann dieser Tipping Point kommt, bleibt ein Rätsel. Es gibt die Glückspilze, die ihn vorhersagen, aber viel mehr Anleger, die sich mit Wetten darauf die Finger verbrennen. Derzeit juckt es (berechtigterweise) wieder Vielen in den Fingern.

Kommentare lesen und schreiben, hier klicken

Bis zu den ominösen 6000 Punkten hat der sehr marktbreite Leitindex der USA, der S&P 500 ,schon noch Luft.

Diese Marke ergibt sich wenn man den Graph des Indexes von 95,Beginn der Dot Com Blase ,über 2000 – Hochpunkt der Dot Com Blase – bis heute weiterzieht und dabei konsequent sämtliche Krisen und Rücksetzer ausblendet.

Es handelt sich also um Ideal Index ohne große Crashs und Krisen, wie er schon im Jahre 2000 für heute von den Analysten vorhergesagt wurde.

Spätestens dann aber erwarte ich eine kräftige Korrektur. Wie hoch die Korrektur ausfällt und wie tief die Märkte fallen, das wird ausschließlich von den Notenbanken abhängen.

@Dr.Schaarschmidt. Nein, wie tief die Korrektur im Aktienmarkt ausfallen wird, hängt nicht von den Notenbanken ab. Die Anleger sind es, die bei Aktien (oft in Panik) auf den Verkaufskopf drücken, weder EZB noch Fed haben Aktien in ihren Beständen. Die Notenbanken schreiten in der Regel erst ein, wenn das Kind in den Brunnen gefallen ist. Mit einer Veränderung der Geldpolitik, mit Quantitative Easing, mit Erhöhung der Liquidität. Falsche Kausalität.