Der S&P 500 ist in der letzten Woche gestiegen – und dennoch hat sich an den Märkten etwas verändert, was man als Trump-Trade bezeichnen könnte!

S&P 500 und der Trump-Trade

Es waren nur 90 Minuten, die genügt haben, um die mittelfristigen Börsenerwartungen etwas umzukrempeln. Die Rede ist vom Fernsehduell zwischen den beiden Kandidaten für die nächste Präsidentschaft – Joe Biden und Donald Trump. In allen Medien wurde über die Ausfallserscheinungen des aktuellen Präsidenten berichtet und den darauf stark gestiegenen Chancen für einen neuen US-Präsidenten Trump.

Aber das Entscheidende für die Märkte sind vor allem die Erwartungen, die damit verbunden sind. Zwar hatten sich verschiedene Unternehmenchefs schon auf die Personalie Trump eingestellt, aber in der Summe der Erwartungen hat das für den Kapitalmarkt Folgen, die mit Vorsicht zu genießen sind. Die Absicht, China mit Zöllen zu überschütten, Migranten aus dem Land zu verweisen und ein weiteres Mal die Unternehmungssteuern zu senken – das hätte bei Realisierung drastische Auswirkungen auf die Kapitalmärkte. Sofort stiegen die Renditen der langfristigen Anleihen, der Preis des Geldes für Unternehmen und Konsumenten. Sinkende Einnahmen bei gleichzeitig steigenden Ausgaben, das schmeckt den Anleihemärkten nicht.

Aber das Rennen ist noch lange nicht gelaufen und man muss stets eine Warnung aussprechen vor zu frühen Schlussfolgerungen. Denn selten in Demokratien konnte eine neue Regierung das umsetzen, was im Wahlkampf versprochen wurde. Und es gibt noch eine weitere, viel tiefschürfende Erkenntnis der Wirtschaftsnobelpreisträgers Daniel Kahnemann. Dieser hat in seinem Hauptwerk Politik und Börse als das Umfeld bezeichnet, bei dem es sinnlos ist, valide Prognosen abgeben zu wollen. Man bewege sich in einem „Zero-Validity-Environment“, deshalb wird es vermutlich in der nächsten vier Monaten ein großes Politikspektakel gegeben mit deutlichen Auswirkungen auf Börse und Wirtschaft.

Zumal die letzten Konjunkturdaten so gar nicht im Interesse eines Amtsinhabers oder dessen Partei sein können, vor allem eine steigenden Arbeitslosigkeit. Die Junidaten waren zwar etwas besser als erwartet, aber die Arbeitslosenrate liegt jetzt schon 0,7 Prozent über ihrem Zyklustief. Es ist daher schwer vorstellbar, dass es so weitergeht mit einer schwankungsarmen Böse und mit stets leicht steigenden Aktienkursen.

Aber die Märkte spielen zunächst einen Trump-Trade, wohl in Erinnerung, was beim letzten Amtsantritt Donald Trumps mit seinem Steuersenkungsprogramm an den Börsen los war.

Ein Jahr mit fast keinen Kursrückgängen (maximal -3 %) und stetig steigenden Aktienkurse, etwa plus 30 Prozent, in Erwartung gewaltiger Windfall Profits für die Unternehmen.

Aber an der Börse wiederholt sich die jüngste Vergangengeit nicht, die Ausgangslage ist – nach einer staatlichen Verschuldungsorgie ohnegleichen und ebenso stark gestiegenen Börsenkursen – eine andere. Die Gemengelage ist sehr verworren, ganz im Sinne Kahnemanns. Es könnte an den Aktienmärkten auch das Gegenteil eintreten von 2016, das Prinzip der Reflexivität an den Börsen lässt grüßen.

Zunächst ein Rückblick auf die verkürzte letzte Handelswoche, in der die Amerikaner mit ihrem Independence Day stets patriotisch den Achsenmarkt stützen.

S&P 500: Rekorde über Rekorde, aber immer mehr im Kriechgang

Wer geglaubt hat, der Kursanstieg der Magnificent Seven wäre zu Ende, oder es gäbe nur noch die Mag 5, braucht sich nur die Monats-Heatmap des S&P 500 zu betrachten. Ein sattes Grün bei allen sieben Aktien mit ganz dicken, teilweise zweistelligen Kursaufschlägen. Anders bei der Masse der Aktien im großen Index. Soll das gesund sein im Sinne eines kontinuierlichen Marktanstiegs? Dies ist schon eher ein sogenannter Meltup-Boom, in dem die Anleger jede Meldung für einen erneuten Einstieg in die Favoritentitel interpretieren.

Nach dem Hype um KI kommt jetzt augenscheinlich die große Erwartung in den Markt, was bei einer Wahl von Donald Trump geschehen könnte. Dieser versprach eine weitere Senkung der Unternehmenssteuern und eine starke Einflussnahme auf die US-Notenbank. Mit anderen Worten: Trump will die Fed zwingen, die Zinsen zu senken.

Bei aller berechtigen Skepsis über die Dauerhausse an den Märkte ist derzeit aber eines klar ersichtlich: Es müssen schon starke Kräfte am Markt wirken, schließlich fällt derzeit der größte Treiber für Aktien beim S&P 500 aus. Es sind die Aktienrückkäufe, die im letzten Jahrzehnt im Schnitt für 27 Prozent der Kursgewinne des S&P 500 verantwortlich waren und die sich derzeit in der Black-out Period befinden, die bis Ende Juli andauert.

Ausnahme Nvidia, die einen späten Berichtstermin hat und deshalb gerade erst in die Sperrfrist kommt.

Aber es gibt auch eine zweite Seite der Börse, wie immer, die derzeit etwas in den Hintergrund gerückt wird. Es sind die Anzeichen einer sich abschwächen US-Konjunktur und damit verbunden schwächeren Unternehmensergebnissen. Wie bereits in der Vorwoche erwähnt: Zinssenkungen sind gut, wenn man sie sich erlauben kann (der Joker der Fed), aber schlecht für den Aktienmarkt, wenn man sie machen muss. Die Anzeichen für eine Konjunkturabschwächung sind schon länger erkennbar, wie durch eine inverse Zinskurve, die sich gerade reinvertiert oder der Economic Surprise Index der Citygroup, der sich seit April in einem Sturzflug befindet. Zu den neuesten Konjunkturdaten gleich mehr.

Aus dieser Gemengelage ergibt sich diese Kursentwicklung beim marktbreiten S&P 500, ein langsames Emporschleichen des Kurses.

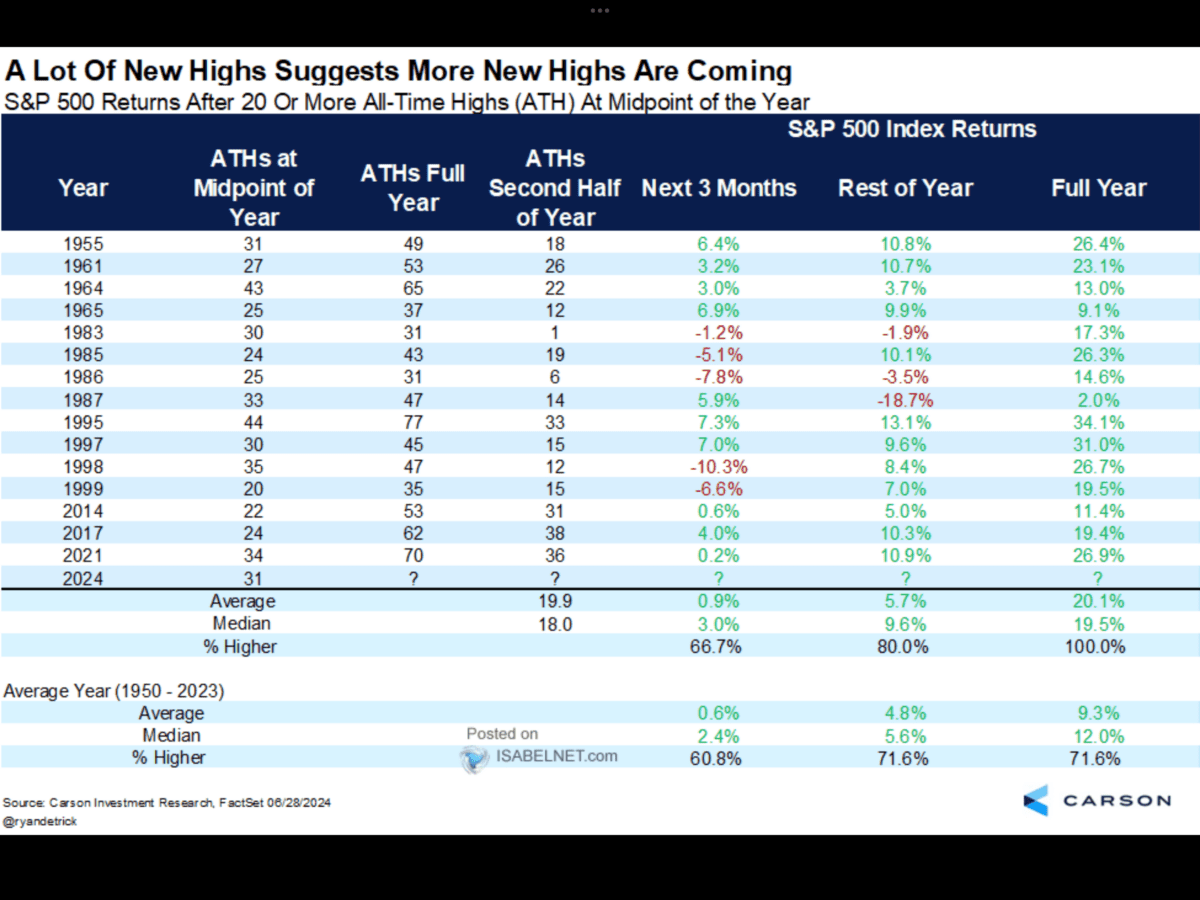

Die ersten sechs Monate waren sehr positiv für die US-Aktienmärkte. Die Amerikaner haben bekanntlich zu allen Marktlagen eine Statistik. Die nächste Grafik wird den „bärisch“ positionierten Anlegern nicht gefallen. Wenn der S&P 500 im ersten Halbjahr mindestens 20 Allzeithochs erreichte, blieb historisch das Gesamtjahr positiv. Es waren 2024 deren 30 zum Halbjahresende:

S&P 500 und das Sentiment: Weiterhin hoher Optimismus der Privaten, Big Money musste in den Markt

Während sich der Optimismus bei den Privatanlegern mit einem Anteil von 41,7 Prozent Bullen nur etwas von den drei Vorwochen abgekühlte und das Bärenlager sich zugunsten der Unentschiedenen ein wenig reduzierte, sah man vonseiten der aktiven Fondsmanager Erstaunliches.

Mit 103,66 Prozent Investitionsquote stieg Big Money gehebelt in den Markt, auf eine Höhe wie es sie nur selten in den vergangenen zwei Jahren gegeben hat. Anscheinend hat das frische Geld zu Beginn des zweiten Halbjahres die Manager genötigt all-in zu gehen.

Ist das mit der niedrigsten Cash-Quote seit Langem von vier Prozent ein Alarmzeichen? Der Siegeszug der ETFs hat den Druck auf das aktive Fondsmanagement weiter erhöht, sich gegen den Markt zu stellen, ist gefährlicher denn je und stellt eine ständige existenzielle Bedrohung im Konkurrenzkampf der Fondsindustrie dar. Aber bei über 100 Prozent wurde es für den S&P 500 oft etwas gefährlich:

Wer fängt den Markt bei einer Korrektur auf: Big Money ist voll investiert, die Aktienrückkäufe in der Black-out Period eingefroren?

Das Stimmungsbarometer von CNN, der Fear&Greed Index, stellt das Sentiment weiterhin ziemlich verzerrt dar. Seine 54 Punkte, angesiedelt im neutralen Bereich, spiegeln allenfalls die Unterindikatoren Marktbreite und Absicherungsbereitschaft der Anleger wieder, bei der Beurteilung der allgemeinen Stimmung besitzt dieses Instrument derzeit wenig Aussagekraft.

Die Konjunkturdaten der Woche

Es war eine Woche schwacher Konjunkturdaten, nach der man fast zur Ansicht gelangen muss. Das von der Fed und von „bullischen“ Börsianern erhoffte Soft Landing-Szenario in den USA ist in großer Gefahr. Eine Rezession steht in den Steigbügeln. Eine kleine Auswahl der Wirtschaftsdaten:

Die Industrieaufträge in den USA waren schwach, der Vormonat wurden nach unten revidiert. Die wöchentlichen Anträge auf Arbeitslosenhilfe blieben im Rahmen der Erwartungen. Aber:

Der Einkaufsmanagerindex für den Dienstleistungssektor (ISM) ist auf das tiefste Niveau seit vier Jahren gefallen, dem Corona-Tief. Mit 48,8 Punkten ist dieser in den Schrumpfungsbereich gerutscht, die Auftragseingänge mit 47,3 Punkten sogar noch stärker.

Dass zuvor der Indikator für den Industriesektor mit 48,5 Punkten ein weiteres Monat im Rezessionsbereich verharrt hat, fällt dabei gar nicht so ins Gewicht. Denn der Dienstleistungssektor ist deshalb von so großer Bedeutung, da dieser Bereich fast 80 Prozent des US-Bruttoinlandsprodukt repräsentiert. Der Servicesektor war in den letzten Jahren der große Treiber und Stabilisator der US-Konjunktur, angetrieben von den vielen staatlichen Stützungsmaßnahmen, die anscheinend an Wirkung verloren haben.

Der große Arbeitsmarktbericht am Freitag brachte auf den ersten Blick keine großen Überraschungen – 206.000 neu geschaffene Stellen, statt der 190.000 erwarteten. Die Vormonate wurden wieder einmal nach unten revidiert, der Zuwachs der Beschäftigung verlangsamte sich auf den niedrigsten Stand seit 2021, viele Stellen entstanden im Staatsdienst. Die amtierende Regierung nutzte alle Möglichkeiten aus, um in einem Wahljahr die Zahlen in einem schönen Licht erscheinen zu lassen.

Die Arbeitslosenquote stieg auf 4,1 Prozent und damit auf das höchste Niveau seit November 2021. Ein Anstieg vom Zyklustief um 0,7 Prozent, wenn dieser mindestens drei Monate Bestand hat, führte dies in der Vergangenheit stets zu einer Rezession.

Der Lohndruck lässt weiter nach (3,9% nach 4,1%), die großen Sorgen für eine wiederkehrende Inflation haben sich weiter verringert. Die Wahrscheinlichkeit einer Zinssenkung im September stieg auf 72,5 Prozent.

Die Freitagsschlusskurse

Der Julibeginn scheint sich an die langjährige Statistik zu halten, die die ersten beiden Wochen als sehr gute Periode des Jahres ausweist. Schon wieder ein Plus beim S&P 500 von 1,7 Prozent, 3,2 Prozent plus beim Nasdaq Composite und 0,7 Prozent plus beim Dow Jones Average.

Allein der Nebenwerte-Index Russell 2000 neigt mit minus 1,0 Prozent zur Schwäche. Ausdruck der schwächer werdenden Konjunktur?

Der Wochenschluss:

Dow Jones: plus 0,17 Prozent, 39.375 Prozent, Vorwoche 39.118 Punkte

S&P 500: plus 0,54 Prozent 5567 Punkte, Vorwoche 5460 Punkte

Nasdaq Composite: plus 0,90 Prozent, 18.352 Punkte, Vorwoche 17.732 Punkte

Russell 2000: minus 0,49 Prozent, 2026 Punkte, Vorwoche 2047 Punkte

Dax 40: nahezu unverändert bei 18.461 Punkten, Vorwoche 18.235 Punkte, (Xetra-Schluss)

Volatilitätsindex VIX: 12,45 Punkte, Vorwoche 12,41 Punkte

10-jährige US-Staatsanleihe: 4,278 Prozent , Vorwoche 4,384 Prozent

2-jährige US-Staatsanleihe: 4,604 Prozent, Vorwoche 4,718 Prozent

Noch erwähnenswert: Die Woche endete einmal mehr mit neuen Allzeithochs bei Nasdaq und S&P 500. Für den Weltleitindex ist dies bereits Nummer 34 im Jahr 2024.

US-Wirtschaft und Inflation: Warum die USA keine sinkenden Preise sehen wollen

Immer wieder liest und hört man bei der Beurteilung der wirtschaftlichen Entwicklung in den USA den Zusatz, aber die Preise in den USA steigen doch weiter bei den Einkaufsmanagerindizes, stets durch Werte über 50 signalisiert. So wie im Industriesektor (52,1 Punkte) wie auch im Dienstleistungsbereich (56,3 Punkte). Die Inflation in den USA bleibt bisher noch hartnäckig bei über 3 Prozent, aufgrund vieler Faktoren, aber vor allem auch durch die Situation am Immobilienmarkt. In dem hohe Zinsen erst recht eine Abkühlung der Preise verhindern – es können sich die Menschen in den USA, besonders Otto Normalverbraucher, kein neues Eigenheim bei diesen hohen Kreditzinsen leisten.

Aber zu hoffen, dass die Preise in den USA sinken werden, was gleichzeitig Deflation bedeutete, dies wäre so etwas wie der Worst Case für den US-Staat, denn das Land hat fast 35 Billionen Dollar Staatsschulden und insgesamt 100 Billionen Dollar, wenn man die Schulden von Unternehmen und den Bürger aufaddiert. Und da käme eine Deflation äußerst ungelegen, da die Schuldenlast erdrückend würde.

Bei sinkenden Preisen (in ihrer Gesamtheit) würden nämlich die Steuereinnahmen für den Staat sinken, der knapp 8 Billionen Dollar schwere Haushalt schrumpfen, während hingegen die Zinslast der Staatsschulden weiter stark steigt. Mit 1100 Milliarden Dollar wurde die Billionen-Grenze bereits überschritten, es können in einem Jahr auch über 1,5 Billionen Dollar werden.

Zur Einordnung: Die Staatseinnahmen betrugen im Jahr 2023 – 8,009 Billionen Dollar, die Ausgaben 10,419 Billionen.

An dieser Zwangslage wird auch keine Zinspolitik helfen, denn die USA haben sich sehr kurzfristig verschuldet und es müssen 2024/2025 auslaufende Schulden im zweistelligen Billionen-Dollar-Umfang refinanziert werden.

Bereits oft erwähnt: Die Fed beeinflusst bei ihrer Zinspolitik den Geldmarkt am kurzen Ende und das Bankensystem, die langlaufenden Zinsen werden am Markt gemacht und bestimmen den Preis des Geldes für Wirtschaft und Konsumenten. Die Rendite der so maßgeblichen zehnjährigen US-Staatsanleihe steht bei 4,3 Prozent, auch alle Anleiherenditen von 3 bis 30 Jahren. Wie soll sich der Staat hier günstiger refinanzieren?

Daher auch der mahnende Hinweis von Jerome Powell auf die Frage einer Journalistin bei seiner vorletzten Pressekonferenz, warum man nicht mit der Geldpolitik wartet, bis die Inflationsrate auf 2 Prozent gefallen ist? Seine Antwort: Dann könnte es zu spät sein.

Anmerkung: Weil dann die Wirtschaft schon richtig eingebrochen ist und Deflation ist das Letzte, was sich ein hochverschuldeter Staat wünscht.

Notenbankpolitik: Fed und EZB auf denselben Pfaden

In dieser Woche fand das große Treffen der Notenbanker aus der Europäischen Union statt, in Sintra (Portugal), dem Pendant zu Jackson Hole in den USA im Monat August. Es ist jeweils die große Gelegenheit zum einen die Geldpolitik der beiden größten Zentralbanken der Welt zu koordinieren und zum anderen der Weltöffentlichkeit die nächsten Schritte zu erklären. Bisher folgte die EZB in ihren geldpolitischen Maßnahmen stets der Federal Reserve, in diesem Jahr war es zum ersten Mal anders. Die europäische Zentralbank hatte im Juni ihren Leitzins um 25 Basispunkte gesenkt, vor der Fed.

Aber wenn man sich den Wortlaut der Statements von Madame Christine Lagarde, der Chefin der EZB anhört, so hat man immer den Eindruck, als habe sie Teile aus den Reden von Jerome Powell übernommen. „Die Arbeit ist noch nicht getan“, zum Beispiel. Zuletzt liefen die Wirtschaften diesseits und jenseits des Atlantiks sehr unterschiedlich, Europa bewegte sich nur knapp oberhalb der Wachstumsschwelle, während in den USA die wirtschaftlichen Kräfte, gedopt durch die große Staatsverschuldung (8 Prozent zum BIP) noch ordentlich brummten.

Jetzt zeigen sich aber die ersten Spuren der Abkühlung in Amerika, wie die Frühindikatoren (PMI Dienstleistung auf Corona-Niveau) zuletzt gezeigt haben, dies wird zu einer Rückkehr der koordinierten Geldpolitik in den beiden Blöcken führen. Die Fed sowie die EZB werden im Monat Juli die Füße still halten, die Wahrscheinlichkeit einer ersten Zinssenkung durch Jerome Powell nach der Sommerpause ist deutlich gestiegen. Denn bei den größten Handelspartnern der Welt steht stets das Wechselkursrisiko im Raum. Der Dollar ist die Weltleitwährung, noch immer werden zwei Drittel der Rohstoffe in dieser Währung frakturiert. Die EZB könnte nicht lange eine unabhängige Zinspolitik mit weiteren Zinssenkungen praktizieren, durch eine schwache Währung würde man sich automatisch wieder Inflation einhandeln und für die USA bedeutet eine zu starke Währung eine Verteuerung der eigenen Exporte. Man hat einen gemeinsamen Gegner, China, welches gerade versucht auf dem Exportwege, die eigene, durch den Immobilienkollaps geschwächte Wirtschaft, wieder in Schwung zu bringen. Viele Bereiche wurden durch Staatshilfen stark subventioniert (wie die Produktion von Elektrofahrzeugen), jetzt sollen die Weltmärkte mit billigen Produkten „Made in China“ überschwemmt werden. Das produziert gemeinsame Abwehraktionen in der Zollpolitik, es ist auch noch nie einer großen Wirtschaftsnation gelungen, eigene wirtschaftliche Probleme über den Export mit Dumpingpreisen zu lösen.

Ergebnis: Egal, ob Biden oder Trump, egal wer der nächste Präsident sein wird, man wird sich in den USA und Europa koordinieren, und auch die Geldpolitik wird sich wieder in dem üblichen Rahmen bewegen: America first, Europe next.

Der Zinssenkungszyklus ist bereits im Gange

Fazit

Die Märkte sind anscheinend derzeit sehr „geflasht“ von der Aussicht auf einen künftigen US-Präsidenten Donald Trump. Denn dieser verspricht weitere Steuersenkungen, während die Demokraten das Haushaltsdefizit mit steigenden Steuern abbauen wollen. Anscheinend blendet man dabei noch den Zustand der wirtschaftlichen Entwicklung in den USA etwas aus, man hält immer noch ein Soft Landing für möglich. Wo eine schwach wachsende Wirtschaft durch die Zinspolitik der Notenbank wieder auf Trapp gebracht werden kann. Daher wird es spannend in den kommenden vier Monaten mit der Frage, ob sich die Konjunktur abkühlt. Und wenn ja, wie stark? Die Hoffnung auf eine Zinssenkung im Monat September könnte sich dabei als Bumerang für die Aktienmärkte erweisen.

Zinssenkungen sind eine Trumpfkarte in den Händen der US-Notenbank, um bei einer Konjunkturschwäche die Märkte zu unterstützen. Was in der aktuellen Lage zusammenhängen würde mit sinkenden Unternehmensgewinnen in einem Markt, der das Beste aller Welten eingepreist hat? Denn um diese geht es schlussendlich, wie der erfahrene Analyst Lance Roberts in einer Analyse zuletzt festgestellt hat:

„Auch wenn in den Medien oft behauptet wird, dass die „Börse nicht die Wirtschaft ist“, so ist es doch die Wirtschaftstätigkeit, die, wie bereits erwähnt, die Umsätze und Gewinne der Unternehmen generiert. Daher können Aktien über längere Zeiträume nicht schneller steigen als die Wirtschaft wächst.“

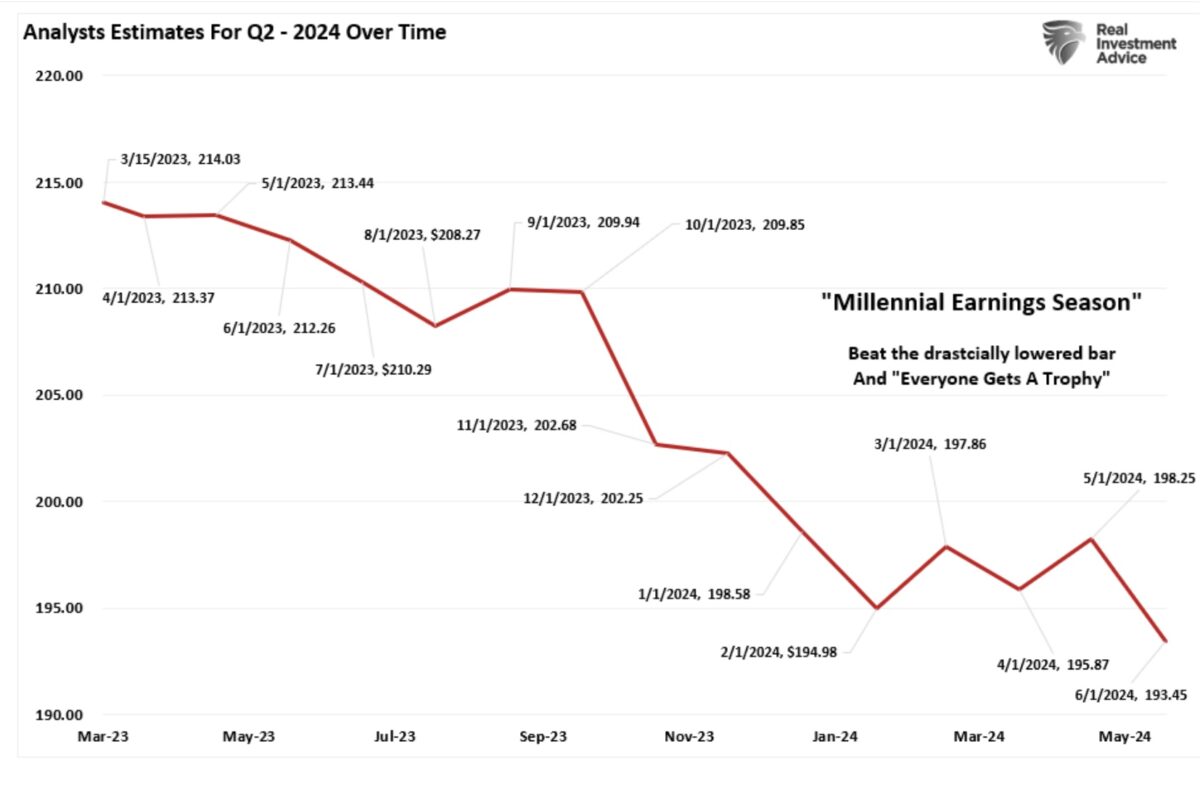

Und das passiert gerade, die Analysten haben die Gewinnschätzungen für das zweite Quartal ständig nach unten revidiert:

Über die Jahresziele beim Index braucht man erst gar nicht zu reden, alle Marken für 2024 wurden bereits übertroffen.

Noch hält der Hype um die KI und die Erwartung eines Präsidenten Trump die Märkte in Kurslaune. Aber es könnte sich in diesem Wahljahr etwas anders entwickeln als 2016. Denn zu viel ist bereits eingepreist, zu stark sind die Kurssteigerungen bei S&P 50 aund anderen Indizes. Und zur Rechtfertigung des Kursniveaus benötigt es einen Wirtschaftsaufschwung à la 2017. Weil nur dann die vielen zurückgebliebenen Werte das Potenzial zur Aufholjagd hätten. Darum geht es in den nächsten Wochen und Monaten. Was macht die Konjunktur ? Gelingt ein Soft Landing, oder kommt doch eine Wirtschaftsschrumpfung, die Rezession, die in diesem Jahr kaum mehr einer erwartet? Die aber stets wie aus heiterem Himmel kommt, trotz der Hunderten an Indikatoren, die ständig beobachtet werden.

Kommentare lesen und schreiben, hier klicken

Ich erwarte vom 45. US-Präsidenten Donald John Trump, daß er dem designierten Staatspräsidenten Massud Peseschkian zur Wahl gratuliert, und sich in diesem Zusammenhang für einen JCPOA-Deal ausspricht. Vielleicht kann man sich ja darauf verständigen, daß iranische Raketenprogramm, welches auch ballistische Raketen, die mit Atomsprengköpfen bestückt werden können, etwas zu reduzieren. Bei entsprechenden Resultaten sind die USA dann aufgerufen, die Ölsanktionen gegen den Iran zu beenden.

n-tv-„Teletext“: USA: Wahl wird Haltung des Irans wahrscheinlich nicht ändern. Dem designierten Staatspräsidenten Massud Peseschkian wird noch nicht einmal die üblichen 100 Tage zu Beginn einer Amtszeit zugesprochen. Stattdessen heißt die Washington D.C.-Iran-Agenda gleich zu Beginn: Hau-Druff.

Zu den ersten Amtshandlungen von Premierminister Keir Starmer gehörte ein Telefonat mit dem 46. US-Präsidenten Joseph Robinette Biden. Letzterer hielt sich zum Zeitpunkt des Telefonats in der Air Force One auf.

Trump ‚ s erste Amtshandlung wird sein, die FED Spitze völlig neu zu besetzen. Ähnlich wie bei den Abenomics in Japan,wird er versuchen damit die Märkte zu pushen.

Trump ist ein Mann der Wallstreet und er fürchtet nichts mehr, als das diese gigantische Blase, noch während seiner Präsidentschaft implodiert, deshalb wird er versuchen durch massive Liquidität im System, eben dies zur verhindern.

So schnell schießen die „Preußen“ nicht. Trumps Amtseinführung wäre am 20. Januar 2025, ein neuer Fed-Präsident müsste auch vom Senat bestätigt werden. Die erste FED-Sitzung des Jahres findet aber schon am 25./26.1. Januar statt. Könnte also noch dauern, bis eine gesteuerte Zinspolitik Raum greift.

Die Biden-Administration fährt zurzeit ein Defizit von gut 5% ein. Das ist ungefähr das, was der Markt maximal über eine längere Zeit aufnehmen kann. Darüber wird es zäh, bzw. stark inflationär und das steht im Widerspruch zum „America First“, weil die Inflation dann nicht mehr exportiert werden kann. An dieser Grenze würde auch Donald Trump abprallen.