Tech-Crash, aber dennoch steigt der US-Leitindex S&P 500 – wie passt das zusammen?

Die US-Berichtssaison bringt die ein oder andere negative Überraschung. Besonders die Dickschiffe wie Amazon, Alphabet, Microsoft oder Meta enttäuschten in ihren Ausblicken, die Wahrscheinlichkeit einer Rezession nimmt zu. Warum der S&P 500 und die anferen US-Indizes dennoch nicht erneut in den Keller rauschen und neue Tiefs ausloten, bedeutet vor allem eines: Viele große Investoren, die mit ihren Fonds dem Markt hinterherhinken, blicken gebannt auf das immer näher rückende Jahresultimo. Sie stürzen sich daher auf viele Value-Titel, die in einigen Sektoren (Energie) richtig fette Gewinne präsentieren.

Was aber, wenn es in den verbleibenden gut 35 Börsentagen bis zu den Weihnachtstagen keinen größeren Rückschlag mehr gibt, oder nur von einem erhöhten Niveau aus? Wird die gigantische Summe von fünf Billionen Dollar, die vor Kurzem noch auf Geldkonten geparkt war, nicht doch noch zwangsläufig investiert werden (müssen)? Zumal ab kommender Woche vermutlich Tag für Tag die Summe von etwa fünf Milliarden Dollar für Aktienrückkäufe (buybacks) an den Markt fließen sollte.

Rezessionsgefahr hin oder her, wird Fear of Missing out (FOMO) ein weiteres Mal die Kurse bestimmen? Werden die Zögerlichen in den Markt getrieben, werden Eindeckungen von Shorties zu erzwungenen Käufen führen oder bereitet die US-Notenbank am kommenden Mittwoch der Bärenmarktrally doch wieder ein Ende? Sollten die Kurse beim S&P 500 bis dahin zu stark geklettert sein? Nicht sehr wahrscheinlich, aufgrund des Stresses im Finanzsystem und vor den US-Zwischenwahlen, aber durchaus möglich.

Ein Rückblick auf die Börsenwoche und auf den Börsenmonat, der so gar nicht seinem Ruf als gefürchteter Crash-Monat gerecht wurde.

S&P 500: Der billionenschwere Index hält dem Einbruch von Big Tech stand

Die US-Berichtssaison bringt einen Mix an Ergebnissen, viele Enttäuschungen, aber auch positive Ausreißer. Insgesamt nicht so schlimm wie befürchtet, jedoch mit einem deutlichen Signal von den Schwergewichten. Einige der marktschweren ehemaligen FANGMA-Aktien (Amazon, Alphabet, Meta, Microsoft) wurden aufgrund ihrer Ausblicke für das vierte Quartal so abgestraft, dass es fast schon unglaublich ist, dass der Weltleitindex S&P 500 im Oktober nicht in neue Tiefen abgerauscht ist. Denn die Big Seven hatten vor Jahresfrist eine Marktkapitalisierung von über zehn Billionen Dollar oder ein Gewicht von über 25 Prozent im Index und jetzt haben sich binnen eines Jahres über drei Billionen Dollar an Börsenwert aufgelöst.

Die These meines Artikels „Nasdaq: Das gigantische Wachstum der Tech-Werte geht zu Ende“ hat sich in den letzten Quartalen bestätigt. Aber warum steht der S&P 500 dann immer noch so relativ stabil da, angesichts der großen Kursverluste von Big Tech von 20 bis über 70 Prozent? Weil eben andere Werte dagegenhalten, wie die vielen Value-Titel, die den Index stabilisieren. Wie zum Beispiel die Energietitel Exxon und Chevron, dazu Caterpillar, Mc Donalds, Banken und Versorger – eben die Underperformer der jüngeren Vergangenheit. Das große Fragezeichen lautet aber: Wie stark wird die immer wahrscheinlicher werdende Rezession in den USA?

Hier der S&P 500 in dem insgesamt noch goldenen Oktober, einen Handelstag haben wir noch:

700 Milliarden Dollar betrug der Verlust an Marktkapitalisierung bei den großen Tech-Werten in nur drei Tagen. Viele Investoren hätten bei einem solchen Kursdesaster mit einem veritablen Einbruch beim S&P 500 gerechnet und sich entsprechend positioniert. Aber so ist Börse, der Leitindex beendete die Woche mit einem Plus von 3,89 Prozent, der Nasdaq trotz all der milliardenschweren Abgaben mit plus 2,12 Prozent, der Dow Jones mit plus 5,71 Prozent und der Nebenwerte-Index Russell 2000 gleich mit plus 5,85 Prozent.

Der ehrwürdige Dow Jones Industrial erlebt damit sogar seinen stärksten Monat seit 1976. Wenn das kein Indiz für die Rückkehr von Value ist, nach einem Jahrzehnt der Underperformance gegenüber Big Tech.

Aber eine kleine Anomalie vollbrachte auch der Nasdaq Composite. Trotz seines Amazon-Schocks mit minus 7,31 Prozent, sprang der Technologieindex am Freitag um 2,87 Prozent nach oben. Obwohl es eigentlich so logisch war, dass es nach den katastrophalen Daten der Vortage weiter nach unten gehen müsste. Eigentlich, aber wenn einer anfängt seine Puts zu verkaufen….. ! Deshalb funktioniert Timing so schlecht an den Märkten: es handelt der Mensch mit all seinen Emotionen, da stößt auch eine coole KI an ihre Grenzen.

Aber insgesamt hat es die Wall Street in der bisherigen Berichtssaison wieder einmal geschafft, die Erwartungen an die Unternehmen so abzusenken, dass es – abseits der unvermeidbaren Enttäuschungen – in Summa doch wieder besser kam als befürchtet.

Das Angstquartal Q3 – 2022 für die Unternehmen im S&P 500, bisher:

Plus 4,1 Prozent

Ex Amazon sogar plus 5,0 Prozent

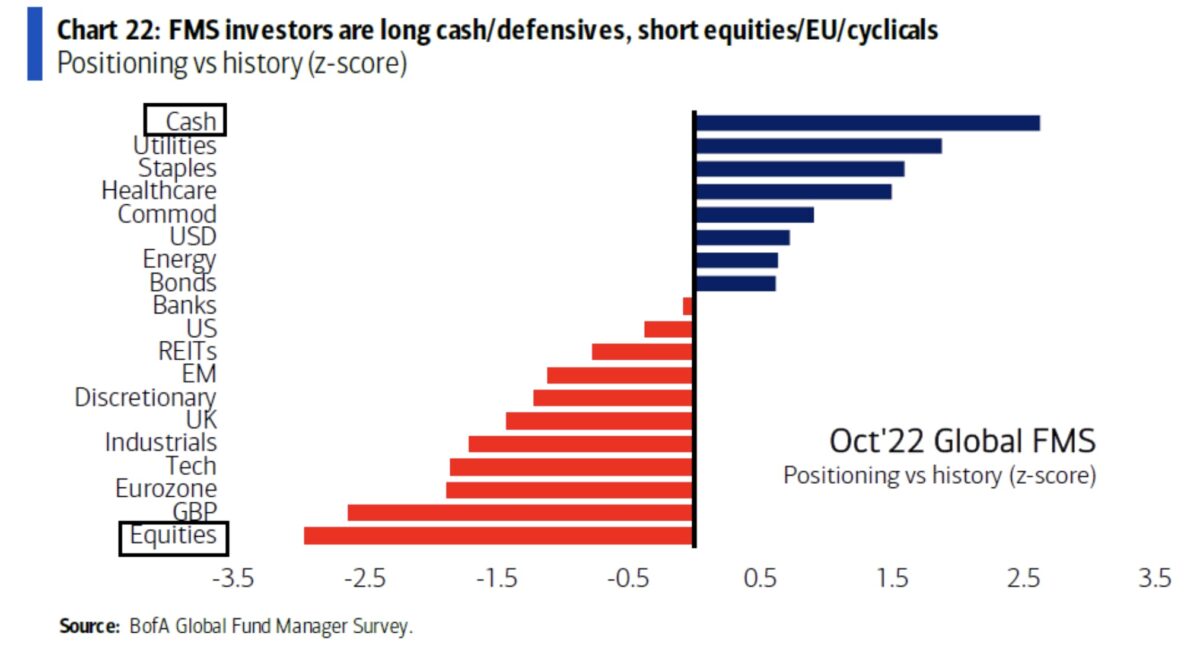

Umfrage der Bank of America: Der Fingerzeig mit dem „Most Crowded Trade“

War diese Grafik über die Investitionsquote der großen befragten Vermögensverwalter vor einigen Tagen nicht wieder so etwas wie ein Wink mit dem Zaunpfahl? Die höchste Cash-Quote seit zwei Jahrzehnten bei gleichzeitig großer Unterinvestition in Aktien. Klar, kann sich dies im Zuge der Rally in den letzten Tagen schon etwas geändert haben, aber es lief wieder einmal gerade das, was Big Money so links liegen gelassen hatte:

Man sollte in einer solchen Situation auch nicht so viel auf die Tweets von Analysten geben, die die Schieflage ihrer Institut sicherlich nicht veröffentlichen. Die sich eher so äußern, wie es der Positionierung des eigenen Arbeitgeber entspricht. Der Markt ist wie ein riesiges Haifischbecken und es geht immer um die eigene Rendite.

Fed-Entscheidung am 2. November: Der letzte große Zinsschritt?

Eigentlich ist eine Leitzinsanhebung um 75 Basispunkte am kommenden Mittwoch eine ausgemachte Sache. Vielleicht werden es aufgrund der Stresssymptome am Kapitalmarkt auch nur 0,50 Prozent. Was aber viel wichtiger sein dürfte, sind die Kommentare von Fed-Chef Powell zur weiteren Zinspolitik der Fed. Bliebe er bei seiner „hawkishen“ Linie, so dürfte nicht nur die aktuelle Bärenmarktrally erheblichen Schaden nehmen, es könnte sogar die Jahresendrally ausfallen.

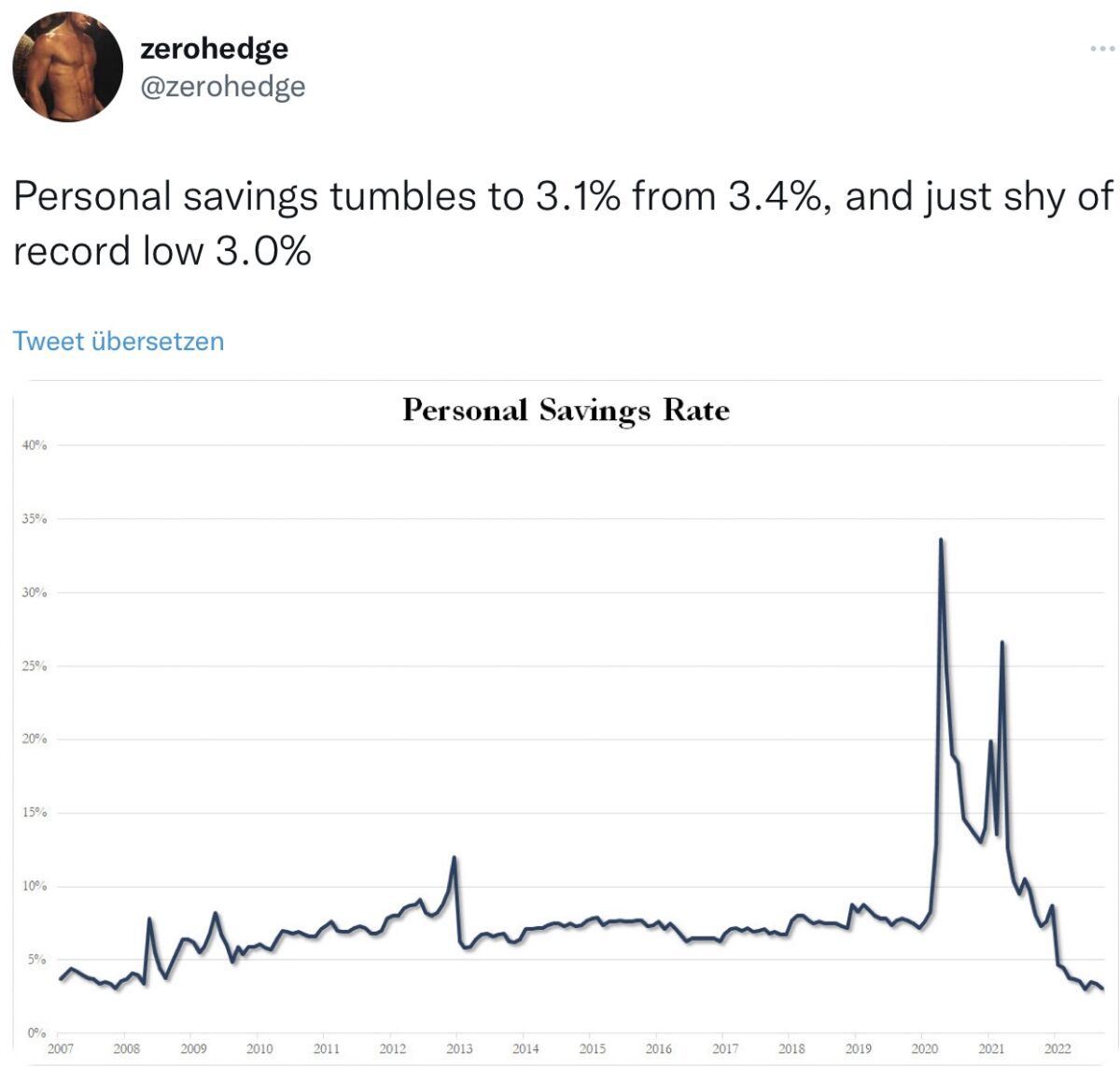

Aber wie wahrscheinlich ist dies angesichts der letzten Turbulenzen am Markt? Nach den existenziellen Nöten von Pensionsfonds, angesichts der abstürzenden Anleihekurse. Oder der stark gestiegene Wechselkurs des US-Dollars, der geradezu einbrechende US-Immobilienmarkt bei Kreditzinsen über sieben Prozent, die Warnungen des Logistikers FedEx und zuletzt auch des Konsumriesen Amazon, die beide auf ein schwaches Weihnachtsgeschäft hinwiesen. Dazu noch die mahnenden Worte der Politik vor einer Zunahme der Arbeitslosigkeit und vor einer in eine Rezession taumelnde US-Wirtschaft. Der US-Konsum ist der Stützpfeiler des Bruttoinlandsprodukts der USA, sonst hätte man in den Jahren 2020/21 nicht Billionen an Dollar zur Stützung der Verbraucher (sowie der Wirtschaft) aufgebracht. Und jetzt geht schon der 19. Monat zu Ende, in dem die Realeinkommen der Amerikaner sinken. Deren Sparrate wandert in Richtung Rekordtief:

Hier auch noch der Einfluss des starken US-Dollars auf die Einnahmen einiger US-Großkonzerne im letzten Quartal (Reduzierung der Gewinne):

Minus 5 Prozent: Microsoft, 3M

Minus 6 Prozent: Levi Strauß, Nike, Johnson &Johnson, P&G

Minus 7 Prozent: Mc Donalds, Netflix

Minus 8 Prozent: Coca Cola

Minus 9 Prozent: IBM

Sollte bei all den Kollateralschäden eines superschnellen Zinszyklusses Chair Powell tatsächlich weiter mit der Zinskeule schwingen?

Jetzt könnte sich der Satz verwirklichen, den ich schon mehrfach ab Juli in Wochenendartikeln im Hinblick auf die Federal Reserve formuliert habe: Höre nicht auf das, was die Fed tun will, sondern auf das, was sie tun kann. Die erste Zinsanhebung geschah am 16. März diesen Jahres, es könnte sein, dass nach neun Monaten bereits wieder eine Zinspause verordnet werden muss.

Fazit

Die Anzeichen für eine Rezession in den USA mehren sich, selbst die ganz großen Gewinnbringer der letzten Jahre wie Amazon, Alphabet und Co warnen vor Gewinneinbrüchen. Das schon seit längerer Zeit prognostizierte schwache Weihnachtsgeschäft scheint sich langsam zu bestätigen. Warum aber gibt es aber bisher nicht den Einbruch beim S&P 500 bis 3300 oder im Falle einer Rezession sogar auf 3000 Punkte, wie auf das einige US-Banken prognostiziert hatten?

Hieß es in den letzten Tagen nicht fast täglich, es müsse noch zu einem Rückschlag kommen, bevor sich die Märkte zu Jahresende wieder erholen? Ein verdächtiger Gleichklang, der bei einem Nichteintreten relativ schnell zu Konsequenzen führen muss.

Für das bisherige Ausbleiben einer erneuten Korrektur bieten sich zwei Erklärungen an:

Zum einen der gewaltige Nachholbedarf der Underperformer aus der Hedgefonds- und Investmentfondsszene, die auf Billionen Dollar Cash sitzen und vielleicht auf „Teufel-komm-raus“ in den Markt müssen – weil es andernfalls den ein oder anderen Stuhl im Management kosten würde.

Argument Nummer zwei ist ein börsenspezifisches. Der Markt blickt nicht auf Q4 2022 oder auf Q1 des neuen Jahres, sondern schon auf die Zeit danach. Und da könnte es Zweierlei geben: Nachgebende Zinsen mit dem monetären Faktor als Rückenwind für die Börse und eine sich wieder fangende Konjunktur. Hat nicht einer der größte Elektronikkonzerne der Welt, Samsung Electronics aus Südkorea, zuletzt nicht von einem aktuellen 30-Prozenteinbruch im aktuellen Geschäft berichtet, aber auch davon, dass man für 2023 schon wieder recht zuversichtlich sei. Sehr gewagt, aber die Börse ist nun mal die früheste aller Frühindikatoren und man sollte deren Signalen niemals komplett misstrauen. Auch wenn Mr. Market auch nicht zuverlässig in die Zukunft blicken kann.

„Warum eine Jahresendrally immer wahrscheinlicher wird“, hieß es vor einer Woche an dieser Stelle mit Blick auf den Leitindex S&P 500. Die Ereignisse in dieser Woche haben diese These nicht entkräftet, sondern eher noch verstärkt.

Wenn nicht Jerome Hayden Powell, ziemlich genau sieben Jahre nach seiner Ernennung zum Chef der Federal Reserve, ein kleiner „Kommunikationsfehler“ unterläuft!

Kommentare lesen und schreiben, hier klicken

Außerordentlich gute Analyse des Zustands der Märkte. Die Profis wurden offenkundig wieder auf dem falschen Fuss erwischt und und durch den Investitionszwang konterkarieren die Märkte wieder die Prognosen der großen Banken. Es ist eben doch äußerst schwer, den Markt zu schlagen. Wolfgang Müller hat da ein sehr feines Gespür und liegt schon länger mit seinen Marktanalysen sehr hart am Wind. Immer ein Genuss, ihn zu lesen!

Eine gute und umfassende Analyse!

Wenn eine grosse Mehrheit eine feste Überzeugung hat, tritt die Prognose häufig genau nicht ein.

Doch inzwischen herrscht schon wieder Gier am Markt (gemäss „Fear and greed-Index“), da kann es zwischenzeitlich auch wieder mal in die andere Richtung losgehen. Es kann, muss aber nicht.

Die Wahrscheinlichkeit, dass zumindest die Tiefs drin sind, steigt aber mit jedem freundlichen Tag.

Ja genau, die grosse Mehrheit erwartet die Endjahresrally und vergisst,dass der S&P noch immer über Vorcorona- Hoch ist und dies bei viel höheren Zinsen kurz vor der Rezession. Wenn die Börse wirklich soweit vorausschaut wie gesagt, hätte sie doch vor einigen Monaten die jetzige Situation mit einem Abschlag von mindestens 50% bewerten müssen. Dass jetzt wieder alle ins Risiko gehen finde ich müssig, haben denn nicht schon fast alle mit dem klassischen 60/ 40% Schema zwischen 15 und 30% verloren. Ein neuerlicher Taucher wäre dann für die ganze Anlegerschaft fatal.Ich glaube einigen Permas ist der Risikoappetit mächtig vergangen und von 4Blasen sind erst 2 geplatzt. ( Krypto u. Anleihen)

@Margin Knall: Das sind diejenigen welche nur mit billigem Notenbankgeld etwas zusammen kriegen, die rennen jetzt natürlich alle rein, weil ja der große Fed Pivot kommt. Börse handelt schon lange keine Zukunft mehr, das ist seit dem billigen Notenbankgeld nur noch eine Zockerveranstaltung deren Teilnehmer inklusive der klassischen „Hausfrauenrallye“ auf jeden noch so kleinen Blödsinn anspringen.

Was zur Hölle ist ein Endjahr bzw.eine Endjahresrallye?Dieser Unbegriff scheint ebenso unausrottbar wie Stundenkilometer! Ein Bastian-Sick-Jünger erwartet auf einer Seite wie Finanzmarktwelt ein grammatisch ansprechendes Deutsch.Wer nur leichte Sprache kann,bitte fernhalten.

Seismisch, das heisst seismisches Börsensprech

Sehr guter Kommentar bin 100% Ihrer Meinung !

Pingback: Dow Jones vor der Fed: Verrückte Signale der Märkte! Videoausblick | Indiana Digital News