In dieser Woche melden 30 Prozent der großen US-Unternehmen ihre Quartalsergebnisse, fast die Hälfte der Marktkapitalisierung des S&P 500 – vor allem die US-Tech-Werte aus em Nasdaq 100 stehen im Fokus. Gespannt blicken die Investoren wie immer auf die Big Seven: Alphabet, Amazon, Apple, Facebook (Meta), Netflix, Microsoft und Tesla. Weil diese Giganten die letzten Jahre vor allem den Nasdaq auf große Höhen getrieben und dabei Bewertungen erreicht haben, die der Wirtschaftsleistung ganzer Industriestaaten entsprechen. Aber das Wachstum dieser Aktien(Bäume) hat auch seine Grenzen, steigende Zinsen machen manch übertriebenen Hoffnungen den Garaus. Die Enttäuschung über die Zahlen gestern Abend von Alphabet (Google) und Microsoft deutet genau in diese Richtung.

Nasdaq: Dominiert Growth Value auf Dauer?

So lautete der Titel eines Artikels im Herbst 2021, den ich im Zuge des Aktiensplits von Apple und Tesla geschrieben habe und der sich auf die Erkenntnisse des US-Wirtschaftsprofessors Ken French stützt. Der in einer Jahrhundertstudie nachgewiesen hatte, dass es immer die Phasen von Growth gab, das alles outperformt hatte, aber dann im Dekadenwechsel wieder Value auftauchte und durch eine längere Korrekturphase der Wachstumstitel alles wieder ins Lot kam.

Hier die damaligen Zeilen, die sich heute mehr und mehr verifizieren:

„Das Kurs-Gewinn-Verhältnis der FAANG-Aktien betrug Ende September 2020 etwa 61, somit fast das Dreifache des KGVs des Gesamtmarktes. Was nichts anderes bedeutet, als dass die Firmen in Zukunft dreimal so gute Geschäftszahlen bringen müssen, als der Gesamtmarkt, um nur die Bewertung zu erhalten. Sollte dies nicht geschehen, wäre eine Korrektur unausweichlich.“

Beispiel Apple: Das Technologieunternehmen mit seinen 157.000 Beschäftigten und einem Jahresumsatz von 260 Milliarden Dollar (2019) hat sich binnen Jahresfrist verdoppelt und einen Börsenwert von über zwei Billionen Dollar erreicht. Soll sich dieses nur annähernd so fortsetzen mit einer weiteren Verdoppelung? Bei vier Billionen Dollar hätte man eine höhere Bewertung als die viertgrößte Volkswirtschaft der Welt, Deutschland, mit ihren über 44 Millionen Arbeitnehmern und Hunderten börsennotierten Unternehmen und Famillienunternehmen, in denen sich wiederum hunderte Weltmarktführer aus verschiedenen Branchen tummeln.“

Ken French:

Langfristig haben sich Growth und Value immer angenähert.

Vergleich Hightech versus US-Gesamtmarkt:

2015 bis 2020: 19,2 Prozent p.a. zu 8,5 Prozent p.a

1970 bis 2020: 6,8 Prozent p.a. zu 6,9 Prozent p.a.

Seit 2021 ist die Korrektur da, der Anstieg der US-Leitzinsen belastet speziell die Wachstumswerte im Nasdaq, da deren Gewinne anhand der Zinsen in der Zukunft abdiskontiert werden. Und dabei fällt langsam auf, dass ein derartiges Wachstum niemals auf Dauer aufrechterhalten werden kann.

Aus finanzmathematischer Sicht nicht und weil die Monopolkommissionen in den Industriestaaten nicht zulassen, dass einzelne Unternehmen ganze heimische Geschäftsfelder ausradieren (wie Google und Amazon).

Die US-Technologiebörse Nasdaq 100, auf den Spuren des Nikkei 225?

Die Assoziation zum japanischen Leitindex in den 1980-ern drängt sich ein wenig auf, wenn man die Performance der amerikanischen Techwerte seit dem Tief in der Finanzkrise im März 2009 betrachtet.

Das Tief des Nasdaq 100 im Frühjahr 2009 betrug 1043 Punkte, das Hoch im Jahre 2021 – 16.320 Punkte. Der Index hat sich in gut 12 Jahren mehr als verfünfzehnfacht, ein Wachstum, welches nie und nimmer von Dauer sein konnte, vor allem, wenn man sich die Dominanz der Big Seven betrachtet. (Auch der S&P 500, in dem die Wachstumstitel auch enthalten sind, hatte sich auch von 676 Punkten auf 4800 Zähler versiebenfacht).

Lesen Sie auch

Inzwischen hat der Nasdaq 100 auf 10.692 Punkte korrigiert, um 35 Prozent, aber noch extremer wird der Rückblick, wenn man sich die großen Werte im Nasdaq 100 betrachtet.

Der Preis der Aktien bei ihrem Tief in der Finanzkrise oder danach (splitbereinigt und in Euro):

Alphabet: Tief (2009) 5,37 €, Hoch 132,22 € (2021), aktuell etwa 103 €

Amazon: Tief 1,41 €, Hoch 163,95 €, aktuell 116 €

Apple: Tief 2,18 €, Hoch 173,16, aktuell 151 €

Facebook (Meta): Tief 14,13 € (2012), Hoch 323,70 €, aktuell 132 €

Netflix: Tief 2,79 €, Hoch 613,30 €, aktuell 289 €

Microsoft: Tief 11,99 €, Hoch 305,10 €, aktuell 235 €

Tesla: Tief 0,80 € (2010), Hoch 356,93 € aktuell 219 €

Man sieht, die Aktien haben sich nicht nur verzehnfacht, manche sogar verhundertfacht, dank eines gigantischen Wachstums in den ersten Unternehmensjahren. Aber ein derartiges Wachstum kann nicht dauerhaft sein, die Charts weisen linear, aber auch logarithmisch extreme Steigungsraten auf. Eben wie Fahnenstangen.

Und die aktuelle Korrektur?

Der globale Zinsanstieg, die sich abschwächende globale Konjunktur und die Verwerfungen an den Anleihen- und Devisenmärkten hinterlassen ihre Spuren, die Rückgänge der ehemaligen Highflyer liegen zwischen 20 (Apple) und 70 Prozent (Netflix, Meta).

Am wenigsten hat Apple korrigiert und dafür gibt es ein paar handfeste Gründe: Die Kalifornierer haben ein eigenes Ökosystem entwickelt, aus welchem man nicht so einfach zur Konkurrenz wechseln kann. Die Firma hat einen gigantischen Cashbestand, der die Aktie nach unten absichert und Apple kauft in jedem Jahr gigantische Summen an eigenen Aktien zurück, so dass sich der Bestand ständig reduziert, mit der Folge einer ständigen Verbilligung des Wertes. Aber ohne neue Produkte (But there is one more thing! – Steve Jobs) ist auch hier kein dauerhaftes Wachstum garantiert.

Der Weltaktienmarkt im Griff der Big Seven

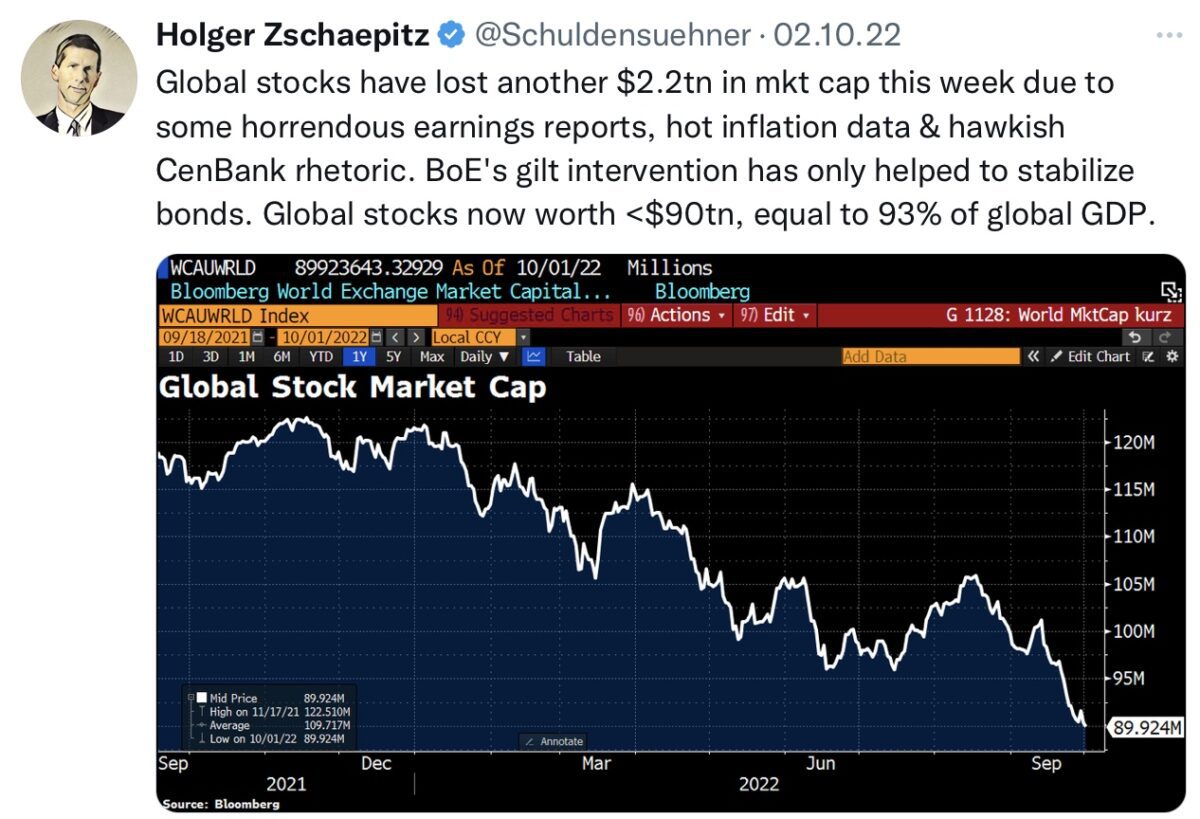

Hier ein Chart in einem Tweet von Holger Zschäpitz, der die Dimension des Weltaktienmarktes widerspiegelt. Der MSCI All Country World Index hatte im Jahre 2021 seinen Höchststand von 121,5 Billionen Dollar erreicht. Insgesamt gut 9300 Aktien, in die man investieren konnte.

Dabei hatten die sieben genannten US-Tech-Unternehmen bereits eine Marktkapitalisierung von über 10 Billionen Dollar erreicht:

Ein gigantischer Anteil von ein paar Firmen – und man braucht keine komplizierte mathematische Überlegungen anzustellen, um zu erkennen, dass es gar keine Wachstumsrate von 50 Prozent plus bei den Firmen geben könnte, ohne dass diese die Weltmärkte in einem Jahrzehnt dominiert hätten. Aber das Wachstum hat Grenzen, es werden sich sicherlich keine acht Milliarden Menschen ein iPhone leisten können oder wollen.

Fazit

Vor gut zwei Wochen hatte ich den legendären John Bogle zitiert, Gründer der Vanguard Group und Erfinder der Indexfonds, dem die sensationelle Erkenntnis zugeschrieben wird: Mean Reversion is the Iron Rule of Financial Markets. Zu deutsch: Die Rückkehr zum Mittelwert ist die die eiserne Regel der Märkte in ihren Boom und Bust-Zyklen. Dies bezog sich sich natürlich auf Indizes wie den Nasdaq 100, bei Einzelaktien ist dies noch viel extremer, viele überleben gar nicht oder werden übernommen. Hat nicht selbst der Gründer von Amazon, Jeff Bezos, davon gesprochen, dass er selbst für seine Firma nur von einer Lebensdauer von 30 Jahren ausgeht. Ist er deshalb von Bord gegangen, als CEO?

Kurzum: Wir erleben gerade eine Normalisierung des stürmischen Wachstums von Tech, die Rückkehr von Value. Manch Wachstumsaktie dürfte sich zu einem Value-Titel entwickeln, manch eine sogar von der großen Bildfläche verschwinden. Man braucht sich nur die Topliste der größten Aktien der Welt von 1980 bis heute zu betrachten, ein ständiges Kommen und Gehen, bis auf eine Ausnahme: Microsoft war stets mit von der Partie, vielleicht ein Grund dafür, warum man Gründer Bill Gates mit so vielen weltverschwörerischen Thesen in Verbindung bringt.

Aber die Phase des stürmischen Wachstums von Hightech-Aktien aus dem Nasdaq dürfte erst einmal vorbei sein, trotz raffinierter Geschäftsmodelle und dem Zeitalter der Digitalisierung.

Kommentare lesen und schreiben, hier klicken