Was ist wohl der Grund für die seit Wochen extrem niedrigen Umsätze im marktbreiten S&P 500? Es ist gewiss noch nicht das Sommerloch, sondern eher die Kakophonie der Töne, die sich aus all den Daten zur Wirtschaft der USA, die tagtäglich über die Ticker liefen, ergaben. Da gibt es Frühindikatoren, die sich über der Marke von 50 Punkten (Expansionsbereich) bewegen. Der recht zuverlässige Dow Jones Transportation Index sendet hingegen Schwächesignale aus der Wirtschaft, wie seit Jahren nicht mehr gesehen. Selbst das Wachstum für das Bruttoinlandsprodukt der USA für das erste Quartal wurde weiter auf nur noch 1,3 Prozent revidiert, dem niedrigsten Niveau seit Frühjahr 2022.

Ebenso mehren sich die Signale aus dem Konsumgüterbereich, die zeigen, dass dem Verbraucher so nach und nach das Kapital ausgeht. Überaus essenziell, denn schließlich steht der Verbraucher für etwa 70 Prozent des Bruttoinlandsprodukts in den USA. Allein seine Güter des täglichen Gebrauchs machen 40 Prozent des BIPs in der größten Wirtschaft der Welt aus. Gleichzeitig stiegen die Kapitalmarktzinsen wieder – bis zum Donnerstag.

Was für den einen ein Beweis ist für eine wiederansteigende Inflation ist, anderen hingegen ein Ausdruck dafür, dass die Neuverschuldung der USA nicht mehr ausreichend Käufer am Anleihemarkt findet. Dann gibt es das Spiel mit den Zinssenkungserwartungen, welches sich als völlig unbrauchbar erweisen sollte, würde dem Konsumenten in einem Wahljahr die Shoppinglust verlassen. Und was macht der Arbeitsmarkt in den nächsten Monaten? Wohl das wichtigste Barometer für einen amtierenden US-Präsidenten, wenn er an der Macht bleiben will. All das führte eben wahrscheinlich zu dieser (umsatztechnisch) gelähmten Börse, zu dieser Apathie, mit Ausnahme von Nvidia und dem Hype auf die künstliche Intelligenz.

Zunächst ein Rückblick auf die vergangene Börsenwoche.

S&P 500: Nvidia verhinderte bisher Reversion to the Mean – die übliche Marktkorrektur

Kein Tag verging in der vergangenen Woche, in dem sich die Investoren auf den marktbreiten S&P 500 Markt nicht über die Jahrhundertentwicklung des KI-Highflyers Nvidia gewundert haben. Manche voller Neid über diejenigen, die berichten, dass sie mit dem Wert langfristig reich geworden sind, mit sehr viel Glück, weil man investiert blieb, aber jetzt die Positionsgröße radikal verringert hat. Und was wäre aus der Bewegung der großen US-Indizes geworden, wenn es diesen Chipdesigner nicht gäbe, der für über 40 Prozent alleine im Anstieg des S&P 500 verantwortlich gewesen ist und dabei noch weitere Werte mit nach oben zog.

„A stampede of call options buys every day“, so wurde die heiße Spekulation auf Nvidia von Wall Street-Beobachtern bezeichnet. Wieder kam in diesem Investmentbereich Gier auf, viele Anleger wollen an der Börse das schnelle Geld machen. Es gilt wieder einmal der Spruch des Altmeisters André Kostolany: 95 Prozent der Masse geht mit dem Strom und irgendwann „frisst Gier Hirn!“ Mit der Einschränkung, dass sich dieses Anlegerverhalten nicht auf den gesamten Aktienmarkt bezieht, der in vielen Sektoren beim S&P 500 gar nicht übermäßig überteuert erscheint.

Was zunehmend mehr Analysten zu Vorsicht mahnt, ist die gestiegene Volatilität bei den ganz großen Tech-Titeln. so hatte in der jüngsten Vergangenheit, NVIDIA und Meta eine viermal so hohe Schwankungsbreite wie der marktbreite S&P 500.

Und um noch mal Kostolany zu zitieren: Die Aktien wechseln von starken in schwache Hände. Schon allein deshalb verlief das Wahljahr 2024 in den USA so ungewöhnlich stark in den ersten fünf Monaten.

Derzeit ist aber auch nicht zu unterschlagen, dass sich die Phase der Aktienrückkäufe der Unternehmen, insbesondere bei den kapitalstarken Techtiteln, auf dem Höhepunkt befindet. Aber bereits in zwei Wochen beginnt die nächste Blackout Period und immer weniger Unternehmen werden sich des Financial Engineering als kurspflegender Maßnahme bedienen können. Und einer der ganz großen Gewinnntreiber für die Aktienmärkte waren die Unternehmen selbst, die ihre Aktien zurückgekauft hatten.

Die Bilanz des abgelaufenen Börsenmonats Mai ist trotz der Korrekturen der letzten Tage immer noch sehr imposant: Ein Plus von fünf Prozent beim S&P 500, von über sieben Prozent beim Nasdaq Composite, nur der Dow Jones Industrial Average konnte die neue Rekordmarke über 40.000 Punkten nicht halten. Sein Monatsergebnis: gut zwei Prozent plus.

Der Future auf den S&P 500 zeigt: Die letzte Maiwoche beendete eine lange Gewinnstrecke. In der letzten Handelsstunde des Monats gab es noch etwas Window Dressing:

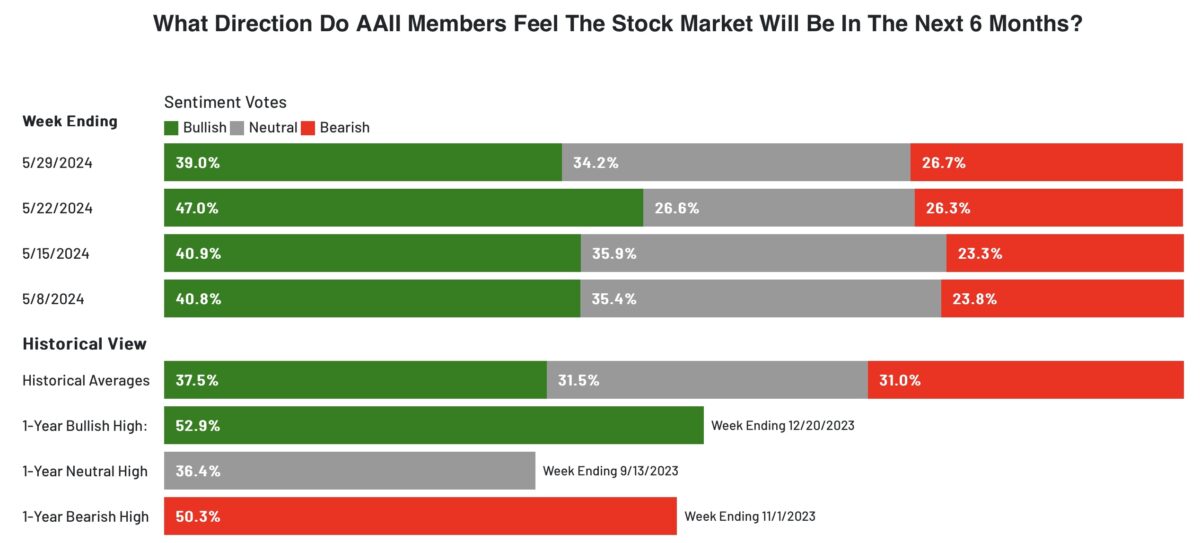

S&P 500 und das Sentiment

Die Euphorie des Privatanlegers verflüchtete sich sehr rasch zur Wochenmitte, trotz nicht allzu hoher Kursabgaben bis zum Zeitpunkt der Erhebung. Mit einem Bullenanteil von 39 Prozent befindet man sich gar nicht mehr weit entfernt vom langjährigen Durchschnitt. Richtig bärisch (26,7 Prozent) sind allerdings auch noch nicht allzu viele.

Anders Big Money, welches wieder einmal prozyklisch agiert hat. Die Investitionsquote der großen Geldverwalter hat sich von letzter Woche von 94,45 Prozent auf nur 92,21 Prozent leicht reduziert, ist dies eine Folge der Korrektur im Monat April? Als man hochinvestiert (über 100%) aus dem Markt musste, um in der darauffolgenden schnellen Erholung dann doch wieder hinter der „fahrenden Straßenbahn hinterher zu laufen“ (Kostolany).

Das Angstbarometer von CNN, der Fear&Greed Index, hingegen fiel im Zuge der Aktienmarktkorrektur in dieser Woche bis auf 43 Prozent, also erstmalig seit Langem in den Bereich der Angst.

Die Konjunkturdaten der Woche

In der für die USA verkürzten Handelswoche (Memorial Day) gab es zunächst die Daten zum Verbrauchervertrauen des Conference Board. Es fiel überraschend stark aus, mit einem Sprung auf 102 Punkte (erwartet 96), der erste Anstieg nach drei Monaten in Folge fallender Erwartungen. Eine weitere Divergenz in der Datenerfassung: denn der viel beachtete Consumer Sentiment Index der Universität von Michigan fiel im Mai auf sein niedrigstes Niveau in sechs Monaten (69,1 Punkte).

Wie lässt sich so ein Unterschied erklären? Der Sentiment Index des Conference Board ist stärker beeinflusst durch die Entwicklung am Arbeitsmarkt, während sich die Umfrage der Universität von Michigan mehr auf die Haushaltseinkommen und die Auswirkung von Inflation fokussiert.

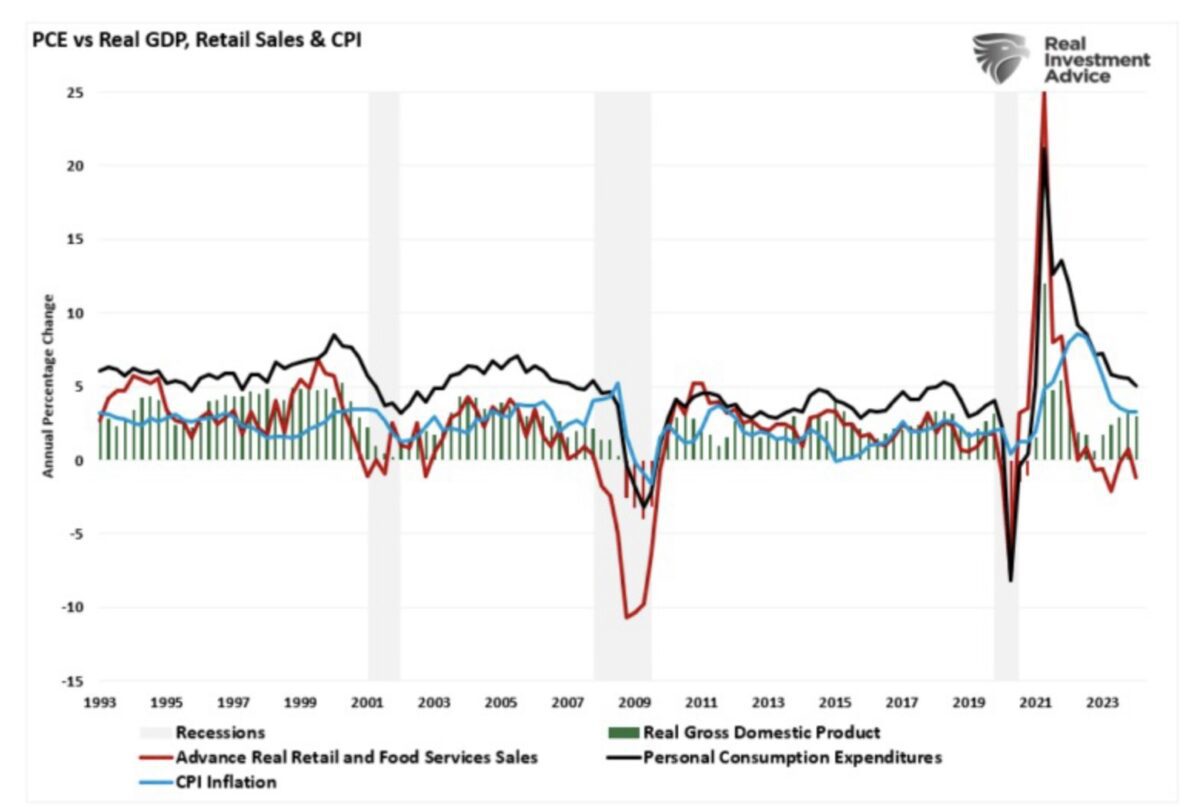

Auch wenn es eine permanente Wiederholung ist: Der Zustand des Konsumenten und dessen Einzelhandelsumsätze stellen die Basis der US-Wirtschaft dar, nicht so sehr das Verarbeitende Gewerbe mit seinem Anteil von unter 20 Prozent am US-BIP.

Hier eine Grafik von Lance Roberts, die aufzeigt, dass die realen Einzelhandelsumsätze seit ihrem Höhepunkt im Jahr 2021 deutlich zurückgehen. Diese Umsätze machen circa 40 Prozent der persönlichen Konsumausgaben (PCE) aus:

Auch aus der Grafik ersichtlich: Die Umsätze des Einzelhandels laufen der Entwicklung der privaten Konsumausgaben (PCE) voraus.

Die realen Einzelhandelsumsätze sind inzwischen negativ, weil die Verbraucher keine überschüssigen Ersparnisse mehr haben. Mit möglichen Folgen für das Wirtschaftswachstum in den kommenden Quartalen, welches sich weiter verlangsamen könnte. Immer wieder wundere ich mich über die ständig wiederholten Befürchtungen für eine stark ansteigende Inflation in den kommenden Monaten. Wie soll der Verbraucher ohne Ersparnisse und ohne große Lohnsteigerungen höhere Preise bezahlen können? Die Schwäche des Konsumenten wird auch schon aus vielen Meldungen aus dem Umfeld der Einzelhandelsunternehmen erkennbar.

Der Großkonzern Target vermeldete diese Woche das vierte Quartal in Folge sinkender Umsätze. Die besser verdienenden Kunden weichen zu Walmart aus, deshalb wird Target die Preise von 5000 täglich nachgefragten Artikeln senken. Ein weiterer Indiz für eine Schwächung des Verbrauchers nach den Meldungen von McDonald’s, Burger King und Wendys, die drastische Preissteigerung für ihre Menüs ankündigten.

Die vielbeachteten PCE-Daten am Freitag waren eine Art „Nothingburger“, sie kamen fast wie erwartet – unverändert zum Vormonat. Allerdings gaben die nach den enttäuschenden Anleiheauktionen in dieser Woche wieder nach. Für die Fed ergab sich daraus kein „verbaler“ Handlungsbedarf. Es waren zudem Daten aus dem April.

Einen kleinen Schockmoment lieferte der Chicago Einkaufsmanagerindex für den Monat Mai. Mit 35,4 Punkten fiel dieser auf das niedrigste Niveau seit Mai 2020. Schon sechs Monate an fallenden Notierungen im Bundesstaat der Automobilindustrie, kein gutes Zeichen für den bald folgenden ISM Einkaufsmanagerindex für das Verarbeitende Gewerbe am kommenden Montag.

Die Freitagsschlusskurse

Die letzte Maiwoche brachte die erwartbare Abkühlung, schließlich konnte man nicht annehmen dass Kursgewinne von fast 10 Prozent bei Nasdaq und über sechs Prozent beim S&P 500 im Wonnemonat Mai einfach ohne Korrektur weiterlaufen würden. Wer da die Anstiegsgeschwindigkeit auf die nächsten Wochen hochgerechnet hätte….., aber Börse ist eben hochemotional – in beide Richtungen. Der Freitag war lange ein Tag mit deutlich nachgebenden Notierungen, bis zur letzten Handelsstunde. Waren das etwa wieder die Aktienrückkäufe, die zu Handelsschluss getätigt werden?

Der Wochenschluss:

Dow Jones: plus 1,52 Prozent, 38.689 Punkte, Vorwoche 39.069 Punkte

S&P 500: plus 0,81 Prozent, 5277 Punkte, Vorwoche 5304 Punkte

Nasdaq Composite: minus 0,01 Prozent, 16.735 Punkte, Vorwoche 16.921 Punkte

Russell 2000: plus 0,66 Prozent, 2070 Punkte, Vorwoche 2069 Punkte

Dax 40: minus 0,07 Prozent, 18.483 Punkte, Vorwoche 18.693 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 13,11 Vorwoche 12,02 Punkte

10-jährige US-Staatsanleihe: 4,508 Prozent, Vorwoche 4,467 Prozent

2-jährige US-Staatsanleihe: 4,879 Prozent, Vorwoche 4,948 Prozent

„Die ersten 100 Handelstage (an der Wall Street) sind vorbei und sie brachten sogar den besten Start in ein Wahljahr in der neueren Geschichte,“ so mein Kommentar an dieser Stelle. Noch ist der Rückgang in dieser Woche eine normale Korrektur, sollte sich diese zu einer echten „Korrektur“ (minus 10%) ausweiten, wird sich das Aktienumfeld schnell ändern, erst recht in einem Wahljahr. Im Sinne von: Die Kurse machen die Nachrichten, auch die, die aus der Fed-Zentrale kommen werden.

S&P 500: Bleibt der US-Arbeitsmarkt die große Stütze für die Konjunktur?

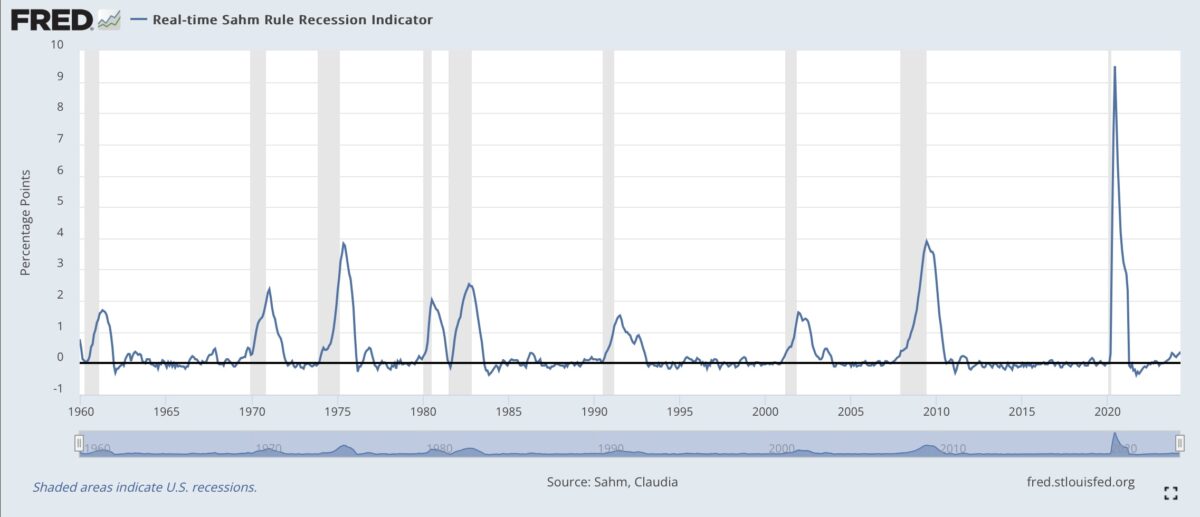

Stets verweist der Chef der US-Notenbank Jerome Powell auf die zwei gesetzlichen Aufträge der Fed: Preisstabilität und Vollbeschäftigung. Seit Ende 2021 liegt die Arbeitslosenrate in den USA nun schon unter 4 Prozent, das frühere Maß für Vollbeschäftigung. Wenn so viele Menschen in Brot und Arbeit stehen, kann die US-Wirtschaft nicht einbrechen, so die These.

Aber es gibt die so genannte SAHM-Regel, benannt nach der FED-Ökonomin Claudia Sahm, die besagt, dass es immer dann für die US-Wirtschaft brenzlig wird, wenn die Arbeitslosenquote über 0,5 Prozent von ihrem Tief geklettert ist und dort drei Monate lang verbleibt. Dann kippt der Arbeitsmarkt. Wir liegen bei 3,9 Prozent, das Tief war bei 3,4 Prozent. Nächste Woche kommt der große Arbeitsmarktbericht: werden wir eine vier vor dem Komma stehen sehen? Es sind bereits rekordverdächtige 27 Monate unterhalb dieser Marke. Diese SAHM-Regel wurde schon in 20 Bundesstaaten „getriggert“, auf dem Schaubild der FRED, der Notenbankfiliale von St. Louis ist die Aufwärtsentwicklung in der Arbeitslosenrate schön zu erkennen (in grau-schraffiert die Rezessionen):

Das Mysterium einer Rezession

Für eine Rezession wird nicht geklingelt, sagt man. Sie kommt aus heiterem Himmel. Aber sie wird auch weit später als beendet erklärt, als sie es in Wirklichkeit getan hat.

Im Dezember 2022 wurde mit überragender Einigkeit in der US-Ökonomenwelt für 2023 eine Rezession der US-Wirtschaft für 2023 vorhergesagt – die aber nicht kam. Jetzt wird die Wahrscheinlichkeit einer Rezession für die nächsten zwölf Monate so gering eingeschätzt, wie seit vielen Jahren nicht mehr.

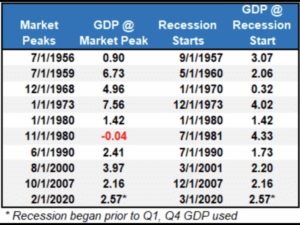

Zur Darstellung der Unmöglichkeit der Vorhersage einer Rezession möchte ich noch einmal dieses Schaubild einblenden, das aufzeigt, dass es gerade kurz vor einer Rezession zumeist noch ein deutliches Wachstum in den USA gegeben hat. In den letzten sieben von zehn Rezessionen seit den 1950-ern lag die Wachstumsrate der Wirtschaft unmittelbar vor Beginn der Wirtschaftsschrumpfung bei zwei Prozent oder darüber. In den Medienberichten gab es keine Anzeigen für eine Rezession. Aber im nächsten Monat begann diese.

S&P 500 und seine Bewertung – wann kommt die Anpassung?

Derzeit wird viel über die Bewertung des über 40 Billionen Dollar schweren, S&P 500 diskutiert, über das Kurs-Gewinn-Verhältnis seiner im Index akkumulierten Aktien. Viele Werte haben niedrige Kurs-Gewinn-Verhältnisse – anders als die größten zehn Aktien, bei denen ein hohes, beständiges Wachstum eingepreist ist. Sogar sehr hoch, wenn man sich die Verhältnisse für das nächste Jahr betrachtet.

Es ist die Fortschreibung des Goldilock-Szenarios, eingearbeitet in der Bewertung der großen Titel. Aber wie die Börsengeschichte zeigt, gibt es nach Haussephasen immer eine Periode der Anpassung. Stellt sich nur die Frage, geschieht diese vor der US-Wahl oder anschließend?

Hier die Map mit dem Forward P/E – nicht die aktuelle, mit viel höheren KGVs.

Fazit

Selten gab es so eine verwirrende Lage bei den Daten zur US-Wirtschaft, nicht nur in den USA. Kein Wunder, dass sich Investoren mit ihren Käufen zurückhalten (sichtbar in den geringen Umsätzen beim maßgeblichen ETF auf den S&P 500) – auch wenn der Glaube an ein Soft Landing in den USA noch immer die Überhand hat.

Aber täglich aus den Daten einen Gamechanger ableiten zu wollen oder einen finalen Beweis geglaubt gefunden zu haben für die nächste Kursentwicklung, das ist eher ein leichtsinniges Unterfangen.

Ständig wird an den Märkten gerätselt, wie viele Zinssenkungen die US-Notenbank in 2024 wohl durchführen kann. Aber das Regulativ für die US-Wirtschaft, aber auch für die US-Aktienmärkte, ist erkennbar die Rendite der langfristigen Zinsen. Es ist bereits seit vielen Monaten erkennbar, dass ab einer Rendite von 4,5 Prozent bei den 10-jährigen US-Staatsanleihen die Märkte nervös werden.

Den Investoren ist wohl klar, was beim Überschreiten der 5-Prozent-Marke für diese Benchmark in der US-Wirtschaft los sein wird. Ob Immobilien, Kreditkarten, Autokäufe, Studentendarlehen, alles hängt an den Marktzinsen, es ist der Preis des Geldes und es stellt sich damit eindeutig die Frage: Welches Zinsniveau bringt den Kippunkt für eine hoch verschuldete Gesellschaft, wann muss die Hoffnung auf ein Soft Landing begraben werden? Wann strangulieren die höheren Anleiherenditen den US-Haushalt, wenn Woche für Woche Volumina von über 300 Milliarden Dollar an Auktionen am Anleihemarkt durch den US-Staat gestemmt werden müssen.

Wenn auch der US-Konsument nach fast vier Jahren an gestiegenen Verbraucherausgaben doch einmal auf die Bremse steigen müsste – dann könnte es auch wieder zu einem abrupten Wechsel in der Geldpolitik kommen.

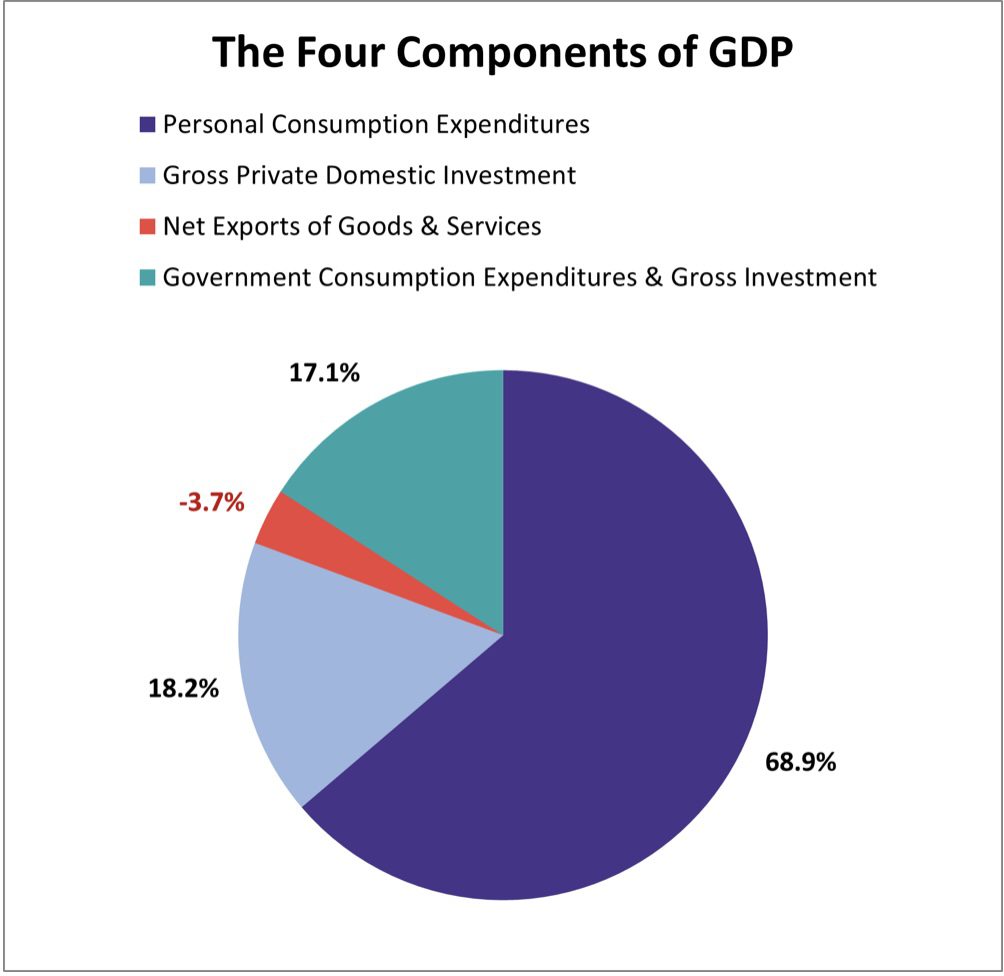

Hier eine Übersicht über die Bereiche, die das Bruttoinlandsprodukt in den USA bestimmen. Überragend der Anteil der Verbraucherausgaben:

Das Motto wird daher auch 2024 lauten: It’s consumption,stupid!

Wenn der Konsument schwächelt, wird die US-Notenbank rasch umschwenken – mit Zinssenkungen, die aber dann aus der Not geboren wären. Darum gilt weiterhin: Seid vorsichtig, mit dem, was ihr euch wünscht!

Kommentare lesen und schreiben, hier klicken

was bei den steigenden renditen der us anleihen neben der eignen emissionsorgie als grund noch wenig beachtung findet, ist der verkauf ebendieser durch china on top.

für mich ergeben sich daraus fragen wie:

wer saugt die auf? amerkanische geldsammelstellen/banken? würden sonst die renditen explodieren?

ist das der faktor für die dünnen volumina an der aktienfront?

Der Crash kommt sowieso. Es geht dann bei alle Anlageklassen bergab. Auch bei Krypto und Gold wird es bergab gehen.

@Jagsch

Passen Sie nur auf, dass es am Ende nicht bei Ihnen bergab geht.

Das Tolle an den Crashpropheten ist, dass die tatsächlich irgendwann mal recht haben.

Gut, davor lag man zwar immer falsch und die vorgeschlagenen Aktien (siehe z.B. Marc Friedrich) performen katastrophal, aber irgendwann hat man halt mal recht.

Und wenn es dann bergab geht, stellt man den Motor aus und lässt sich wunderbar rollen.