Endet nun eine der meist gehassten Rallys – sowohl beim US-Leitindex S&P 500 als auch beim Dax?

Wer hätte das vor wenigen Wochen gedacht? Verschiedene europäische Märkte wie der französische CAC 40 oder der englische FTSE erreichen neue Allzeithochs, dem Dax fehlten hierfür nur noch vier Prozent. Obwohl doch eine handfeste Energiekrise die europäischen Wirtschaften im Winter 2023 in die Knie zwingen sollte.

Und was machen die US-Indizes? Bis auf den Dow Jones hängen diese ungewöhnlich hinterher, der weltgrößte Index S&P 500 liegt immer noch 15 Prozent unter seinem Allzeithoch vom 3. Januar 2022. Sollte das Tief vom 12. Oktober mit 3577 Punkten aber tatsächlich das Zyklustief gewesen sein? Reihenweise haben amerikanische Großbanken ihre Bedenken bezüglich der aktuellen Rally verlautbart, begleitet von Indikationen, die eigentlich auch keinen anderen Schluss als tiefere Kurse erwarten lassen.

Damit dürfte die aktuelle Rally für die Finanzhäuser von Mike Wilson (Morgan Stanley) oder Marko Kolanovic (JP Morgan) eine der meist gehassten Aufwärtsbewegungen der letzten Jahre sein. Noch ist nicht aber nicht aller Tage Abend, die aktuelle Phase von positiven Wirtschaftsdaten und auf Monatssicht steigenden Inflationsdaten bringen die US-Notenbank Fed unter gewaltigen Zugzwang. Die Zinsen müssen noch ein wenig höher, die Fed hat nicht mehr viele Schüsse frei, denn je höher die Leitzinsen, umso wahrscheinlicher wird eine Rezession – vielleicht erst 2024, unmittelbar vor dem US-Wahlkampf. Was für die regierenden Demokraten wohl das ungünstigste Event wäre für einen erfolgreichen Wahlausgang.

Aber so weit sind wir noch nicht, jetzt geht es aus meiner Sicht um die Phase der (jährlichen) Disinflation bis in den Juni, wo die Teuerungsrate in den USA im Vorjahr auf 9,1 Prozent geklettert war. Um die Entwicklung der US-Wirtschaft, speziell der Unternehmensgewinne, die die Bemessungsgrundlage für die Aktienindizes darstellen. Aber vor allem um die Entwicklung der Zinsen jedweder Art: Den US-Leitinsen, den Anleihezinsen in allen Laufzeiten, vor allem die der 10-jährigen US-Treasury. Ein weiterer Anstieg dieser Benchmark für viele Kreditarten würde nämlich die Financial Conditions straffen und die Fed etwas in ihrem Kampf gegen die Inflation unterstützen. Und schützen vor einem Policy Error, der weder der Politik, noch den Kapitalmärkten gefallen würde. Der große Spannungsbogen für die kommenden Wochen und Monate. Doch zunächst ein Rückblick auf die dritte Februarwoche.

S&P 500 und Dax: Konsolidierung bis auf das Niveau zu Monatsbeginn

Während mit Einzelwerten, speziell mit Wachstumstiteln und Meme-Aktien extrem gezockt wurde, befinden sich die großen Indizes eigentlich in einer Phase der Konsolidierung. Sprich, die Indizes verarbeiten die großen Gewinne von Januar und Anfang Februar und befinden sich dort, wo sie etwa schon vor drei Wochen gestanden haben. Das gilt nicht nur für den großen S&P 500, sondern auch für den Tech-Index Nasdaq 100 oder auch den phänomenal „performenden“ deutschen Leitindex Dax 40.

Hier der Monatschart des Futures auf den S&P 500:

Der Rückgang der letzten Tage beim S&P 500 wurde verursacht durch heißer als erwartete Inflationsdaten, bei den Konsumenten- wie auch den Produzentenpreisen. Sofort wurden diese in den Rentenmärkten eingepreist, die Rendite der 10-jährigen US-Staatsanleihe zog nach oben und die Aktienmärkten korrigierten. Der Zinsgipfel für die Fed Funds Rate wurde angehoben, der Zeitpunkt für eine erste Zinssenkung ins Jahr 2024 verschoben. Schon erstaunlich, dass der S&P 500 dennoch an den entscheidenden Marken über 4000 Punkten gehalten werden konnte. Anscheinend freuen sich die Investoren über die teilweise starken Wirtschaftsdaten (Arbeitsmarkt), die eine baldige Rezession unwahrscheinlich machen. Damit stünde die Bewertungsfrage für den Markt aktuell nicht auf dem Tableau.

Viele Fondsmanager haben auf die Prognosen der Großinstitute gesetzt, die Investitionsquote ist, trotz divergierender Statistiken, immer noch relativ niedrig. Hierzu gleich mehr.

Noch ist es nur eine Korrektur der fulminanten Januargewinne, die sich zunächst im Februar fortgesetzt hatten. Aber selbst ohne die neuen Daten zur Inflationsentwicklung war ein Ausatmen angesagt, nach zweistelligen Kursgewinnen bei großen Indizes, binnen fünf Wochen. Wohin sollten denn die Kurse bis zum Frühjahr steigen?

Die Freitagsschlusskurse:

Dow Jones: plus 0,39 Prozent – 33.826 Punkte

S&P 500: minus 0,27 Prozent – 4079 Punkte

Nasdaq Composite: minus 0,58 Prozent – 11.787 Punkte

Russel 2000: plus 0,21 Prozent – 1946 Punkte

Dax 40: minus 0,3 Prozent – 15.482 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 20,01 Punkte – minus 0,74 Prozent

10-jährige US-Staatsanleihe: 3,815 Prozent – Vorwoche 3,743 Prozent

Der kleine Verfallstag am Freitag brachte keine Volatilität, sondern – oh Wunder – sogar einen sehr gedämpften Handelstag.

S&P 500: Eine unbeliebte Rally, speziell von Big Money

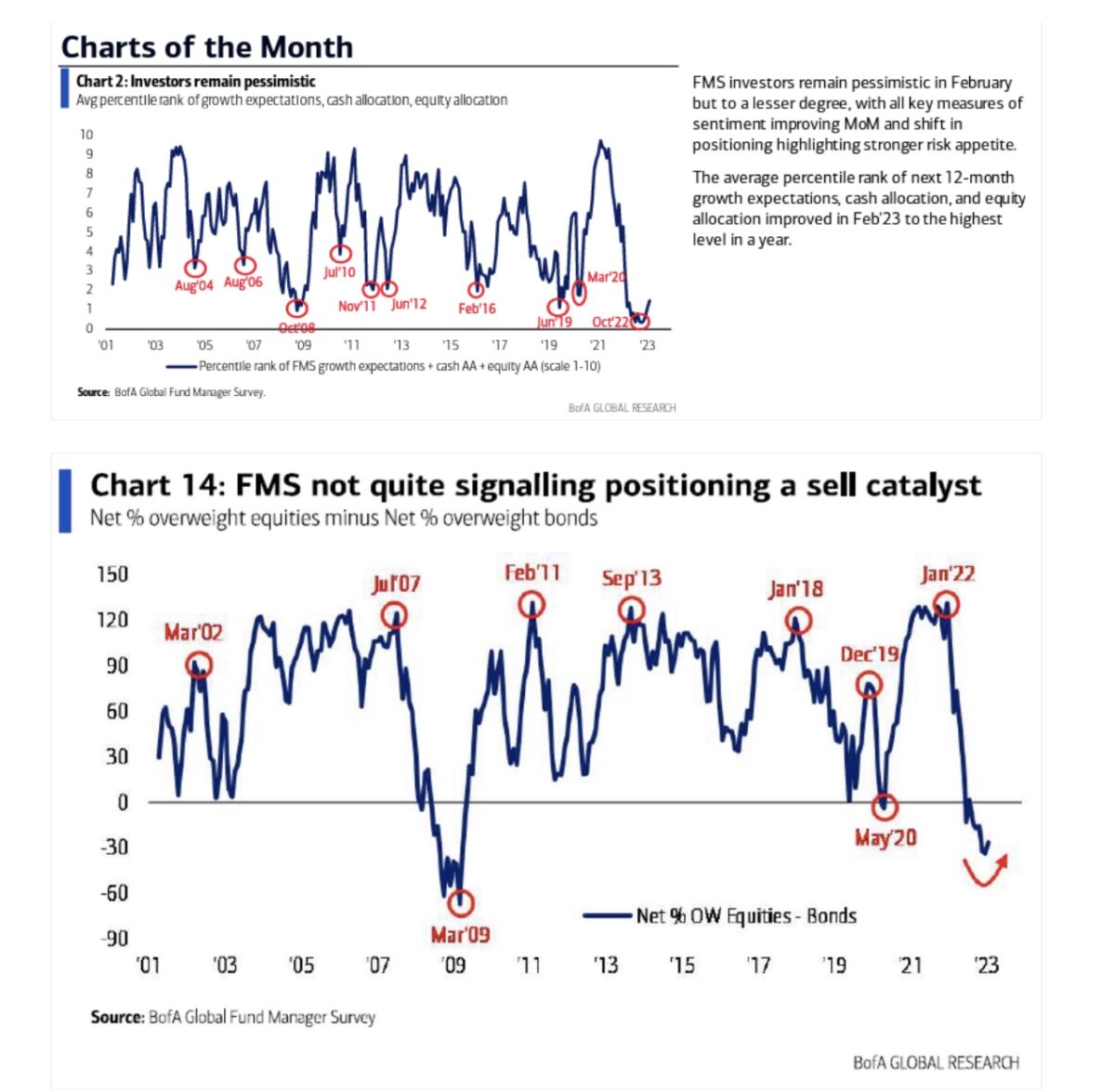

Der Widerspruch ist unübersehbar. Obwohl der globale Aktienmarkt, in Gestalt haben des MSCI World, seit Oktober um etwa 18 Prozent gestiegen ist, sind viele „Große“ nicht dabei. Nichts anderes verdeutlichen die Daten aus der monatlichen Umfrage der Bank of America für den Monat Februar.

Ganze 31 Prozent betrug die Untergewichtung in Aktien von professionellen Anlegern bei Fondsgesellschaften, Banken, Versicherern und Pensionskassen, zwar etwas weniger als im Januar (34 Prozent), aber die Cashquote stand immer noch bei 5,3 Prozent. Man traut der Rally nicht, laut BofA wurden sogar 15 Milliarden Dollar aus US-Aktienfonds abgezogen.

Die Stimmen von Mike Wilson und Marko Kolanovic, die vor den teuren Märkten gewarnt hatten, waren auf fruchtbaren Boden gefallen. Auch wenn der Pessimismus laut der Umfrage etwas abflaut, ist dieser noch sehr ausgeprägt. Die Rally im Januar dürfte eine der unbeliebtesten der letzten Jahre gewesen sein. Hier die grafische Darstellung der Umfrageergebnisse:

Aus diesen Daten könnte man aber auch schlussfolgern, dass immer noch Kapital in die Märkte fließen könnte, falls tatsächlich bestimmte Marken nach oben durchbrochen werden.

Viele Anleger versuchen sich mit Absicherungen oder gar mit Short-Spekulation vor der eigentlich erwartbaren Korrektur abzusichern, was aber gar nicht so einfach ist.

Exkurs: Warum die Short-Spekulation die schwierigste am Markt ist

„Märkte können länger irrational sein, als man selbst liquide“, so ein etwas flapsiger Spruch, der aber dennoch viel Wahrheit beinhaltet. Dies bezieht sich vor allem auf die Spekulation mit Derivaten, denen die Finanzmathematiker kurzfristig relative unbemerkbare Verlustbringer eingebaut haben. So wie den Zeitverlust, als auch die Pfadabhängigkeit für Produkte, die eigentlich nur für die Kurzzeitspekulation gedacht sind. Je länger man mit einer gewissen Position auf der falschen Seite liegt, umso stärker wird sich dies im Preis bemerkbar machen. So kann es sein, dass eine Position nach Monaten in die richtige Richtung läuft, aber dennoch kein Gewinn mehr realisiert werden kann. Tägliche Marktschwankungen knabbern am Wert des Hebelprodukts, obgleich es auch noch andere stützende Parameter gibt (Volatilität bei Puts). Pfadabhängigkeit bedeutet, dass ein Wert, der an einem Tag von 100 auf 99 fällt und sich dann wieder um ein Prozent erholt, dann auf 99,99 steht – ohne Hebel.

Wenn ich zum Beispiel mit einer Shortposition mit Hebel drei agiere und der Markt 15 Prozent in die falsche Richtung läuft, so habe ich nach einer gewissen Zeit keinen Verlust von 45 Prozent, sondern vielleicht 50 Prozent und mehr. Sodass ein adäquater Rückgang von über 15 Prozent anschließend keinen Gewinn mehr bringt, wenn nicht vorher bereits der Margin Call der Bank eine Zwangsliquidierung einfordert.

Das Ganze passiert natürlich nur dem Anleger, der sich nicht vorher bereits eine Verlustschwelle im Money Management gesetzt hat.

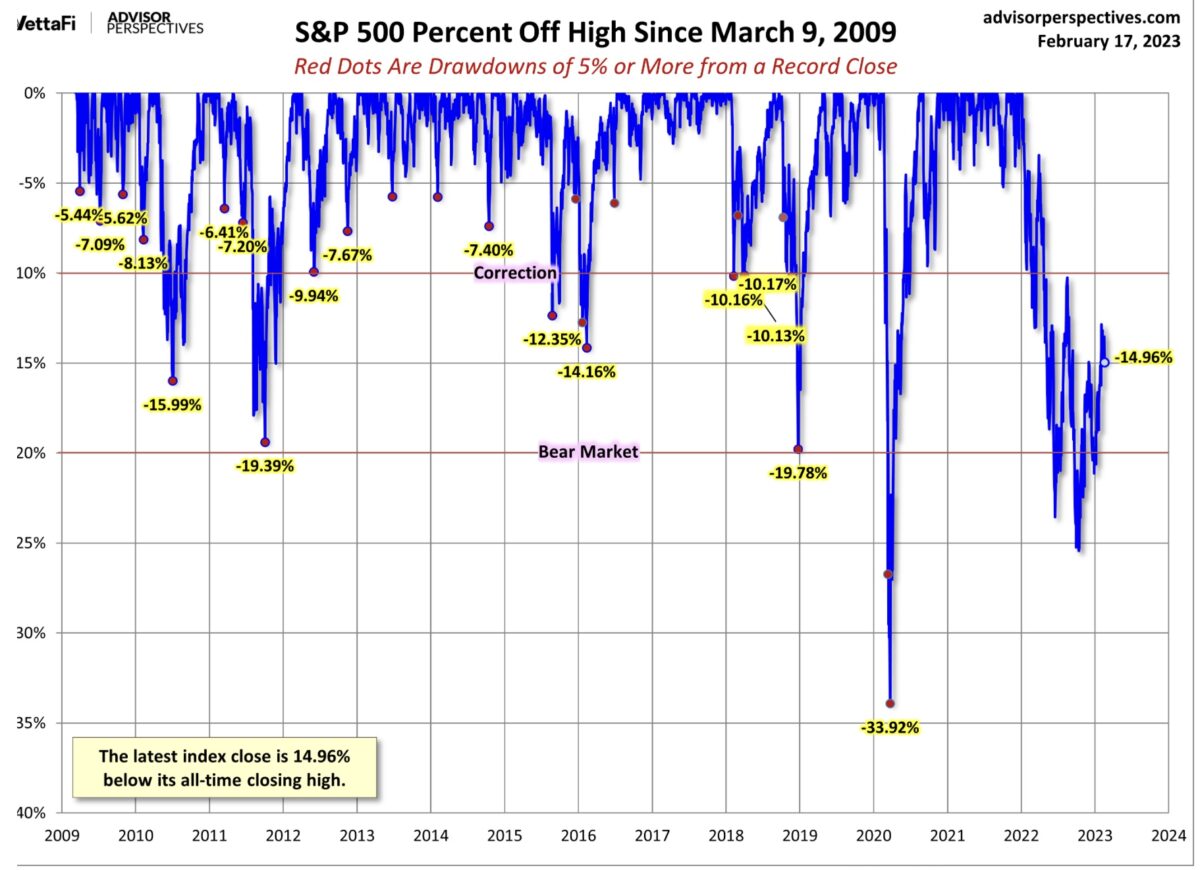

Aus übergeordneter Sicht: Allzu viele große Drawdowns hat es in den letzten 14 Jahren beim S&P 500 aber auch nicht gegeben, und man erwischt äußerst selten die Verlaufshochs – sowie die Tiefs. Hier eine Grafik von Advisor Perspectives. Was aber hier nicht zu erkennen ist, ist die Performance des Leitindex, die seit dem Tief in der Finanzkrise 2009 noch immer ca. 500 Prozent beträgt.

„If you are in trouble, double“, ist eine sehr gefährliche Strategie im Umgang mit gehebelten Produkten. Ich kann mich aus eigener Erfahrung sehr genau an die Phase 1999/2000 erinnern, als der Dax zu Jahresanfang bei 6958 Punkten stand und es sowas von klar war, dass ein Rückgang nach einer Verdreifachung (beim Index) binnen vier Jahren unmittelbar bevorsteht. Dann stieg der Markt in nur drei Monaten noch auf 8064 Punkte – bei einem Fünfer-Hebel verlor das Derivat fast 75 Prozent-. Und das in nur drei Monaten, es war somit fast ein Totalverlust, wenn man es so lange ausgehalten hat. Dann ging es abwärts, aber auch noch nicht spektakulär. Der Dax beendete das Börsenjahr bei 6934 Punkten, aber schon 2001 fiel der Leitindex auf 3887 Zähler.

Insgesamt betrachtet existieren noch Besonderheiten, die die Shortspekulation erschweren. Bullenmärkte dauern viel länger als Bärenmärkte, und in der Zwischenzeit laufen die Märkte in etwa zwei Drittel der Zeit quer. Das ist wiederum eine Wertvernichtung bei Derivaten, bei denen der Wert wie oben erwähnt, mit der Zeit abnimmt.

Da wäre der Leerverkauf von Aktien günstiger. Hier gibt es keine Zeitwertverluste, nur die Leihgebühren. Aber wehe, wenn die Shortquote zu hoch ist, ein Shortsqueeze droht. Im Extremum zu sehen bei Volkswagen 2008 oder über mehrere Jahre bei Tesla.

Wie hoch werden die US-Leitzinsen steigen?

Eine tägliche, viel diskutierte Frage, mit Antworten, die mit einem immer höheren Peak einhergehen. Man spricht plötzlich von drei oder gar vier weiteren Zinsschritten. Die Wahrscheinlichkeit für einen 50 Basispunkte-Schritt für den Monat März ist von null auf 18 Prozent gestiegen.

Hier gibt es ein großes Aber. Ist denn die Rendite der 10-jährigen Staatsanleihen zuletzt nicht massiv gestiegen, von unter 3,40 Prozent bis auf 3,90 Prozent? Und was bedeutet das für die Kapitalmarktzinsen, also für die Kreditarten, die an diese Benchmark gekoppelt sind? Haben nicht die Schulden der US-Konsumenten alleine in den letzten drei Monaten um 394 Millarden Dollar zugenommen, auf das neue Rekordniveau von 16,1 Billionen Dollar. Nicht zu reden von den 94 Billionen Dollar Gesamtverschuldung der USA. Bedeutet diese Straffung der Financial Conditions nicht, dass die Fed eben keinen 50 Basispunkte-Schritt braucht, um die Nachfrage zu dämpfen? Wenn Powell nicht doch noch eine saftige Rezession im Wahljahr 2024 generieren will.

Klar dürften die Zinsen aus heutiger Sicht auf 5,25 Prozent steigen, aber wirklich höher?

Die momentan festzustellende Re-Inflationsphase halte ich für ein vorübergehendes Phänomen, ein Anstieg der Jahresvergleiche dürfte erst im Spätherbst möglich sein. Weil eben der Basiseffekt nach den Preisexplosionen infolge des Kriegsbeginns (24.Februar 2022) jetzt bis Juni (9,1 Prozent im Vorjahr) voll zum Tragen kommen. Ab dem Monat April, im März sind die CPI-Vergleichsdaten noch im Wesentlichen aus dem Vorkriegsmonat.

Dann aber kommen die ganz hohen Vergleichsraten.

Nur ein paar Beispiele: US Crude Oil WTI wird aktuell mit 77 Dollar gehandelt, in genau zwei Wochen wird der Jahresgleich 128 Dollar sein, nach dem Beginn der Ukraine-Invasion. Im Januar CPI lautete der 12-Monatsvergleich etwa 80 zu 70 Dollar.

US Natural Gas hat sich zu seinem Hoch vom Juni 2022 inzwischen mehr als gedrittelt (zuletzt der niedrigste Stand seit 09/2020 mit einem Wochenminus von 9 Prozent), die damaligen Anstiege werden jetzt dramatisch in die Berechnung eingehen. Die Preise für Weizen waren ab März 2022 explodiert, man befürchtete sogar Hungersnöte, ebenso die Düngerpreise, die die Grundlage für viele Ernten waren. Aktuell hat sich hier vieles normalisiert, mit Preisen auf Vorkriegsniveau.

Die Transportkosten auf hoher See sind inzwischen kollabiert, die hohen Vergleichsunterschiede stehen ebenso erst an. Wie geschrieben, das waren die Entwicklungen in den Monaten nach dem Beginn des Ukrainekriegs. Und diese Vergleiche können erst nach März 2023 in die Inflationsberechnung einfließen.

Der große Preistreiber Häusermarkt (Home Owners Equivalent Rent, Shelter) dürfte nachlassen, zumal einige Daten bisher mit großem Timelag hereinkamen. Die Mortgage Rate für die 30-jährigen Immobilenkredite war nach ihrem gewaltigen Anstieg von 2,65 auf 7,08 Prozent wieder auf sechs Prozent gefallen, die Rate steht aber schon wieder bei 6,80 Prozent.

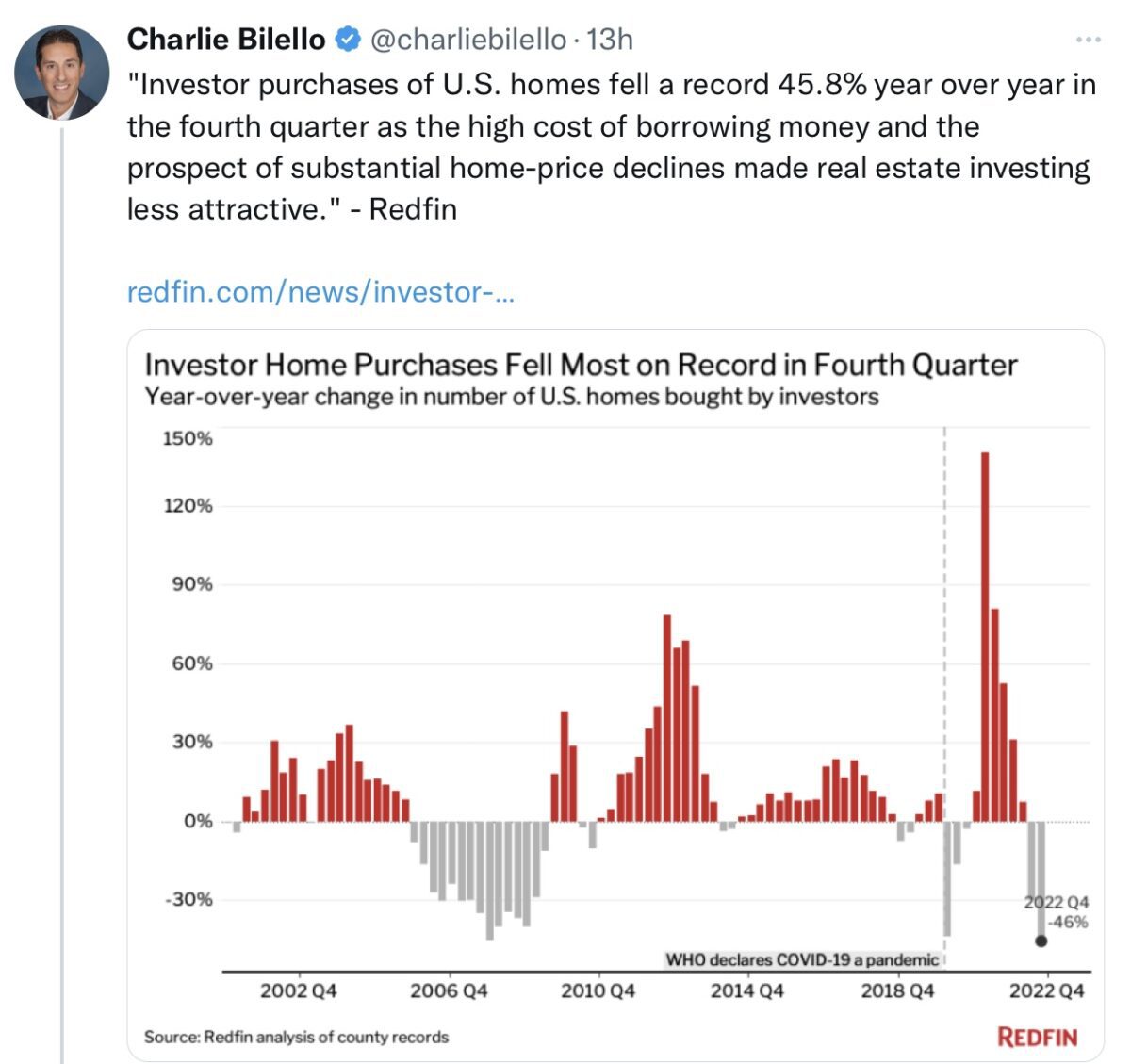

Die Hausverkäufe fielen im vierten Quartal dramatisch, ähnlich wie bei der Finanzkrise – wie im Tweet von Charlie Bilello ersichtlich.

Ergo: Schwer vorstellbar, dass hier bei weiter steigenden Zinsen mittelfristig Inflationsdruck entstehen kann. Zumindest nicht bis der große kriegsinduzierte Anstieg des Vorjahres verarbeitet ist.

Wie im Marktgeflüster von Markus Fugmann dargestellt, mussten die Amerikaner 1982 bei Kreditzinsen von 19,25 Prozent 32 Prozent ihres Einkommens für Zinszahlungen bei einem Hauskauf aufbringen. Heute sind es bei einem Drittel des Zinssatzes ganze 55 Prozent. Ganz einfach, weil die Hauspreise fast 10-mal so hoch sind als damals, bei Weitem aber nicht die Löhne.

Es bleibt ein Rätsel, wie man da fordern kann, man müsste die Zinsen nur über das Niveau der Inflationsrate setzen. Dann würde man der Inflation das Genick brechen. Ganz bestimmt, aber nicht nur der Inflation.

Nichtsdestotrotz könnte die Inflation ein längerfristiges Problem werden, ausgelöst durch viele, auch globale Faktoren. So könnte sie wieder „aufpoppen“ die Inflation, die strukturell bedingt ist.

Wie soll man also die Entwicklung von Wirtschaft und Zinsen einschätzen? Dass ein Zinsanstieg von 450 Basispunkten einer rekordhoch verschuldeten Volkswirtschaft nichts anhaben kann? Schwer zu glauben, zumal noch weitere Schritte folgen werden und die Wirkung der alten erst so nach und nach zum Tragen kommt.

In Europa herrscht in punkto Zinsanhebung besondere Betriebsamkeit. Vorgetragen von EZB-Chefin Christine Lagarde und auch von der Ökonomin Isabel Schnabel, die erkennbar die Funktion des glücklosen Philip Lane übernommen hat. Sehr verständlich, denn der Zinsabstand zu den USA ist noch viel zu groß und könnte, über die Währungsseite, einen Import von Inflation generieren. 50 Basispunkte im März, aber dann erst mal eine Prüfung mittels der hereinkommenden Daten. Auch die EZB betont die „Data Dependancy“.

Divergenzen bei der Zinsbeurteilung durch Anleihe- und Aktienmärkte

Hier gibt es eigentlich nicht den ganz großen Meinungsunterschied zwischen Aktien- und Anleihemärkten. Vielmehr spekulieren die Kapitalmärkte in der Zukunft auf sinkende Zinsen und damit eine Umkehr des monetären Faktors. Die Frage ist nur der Zeitpunkt des Pivots. Die Aktienmärkte erwarten diesen früher als die Rentenmärkte, aber eine Zinssenkung vor Ende des Jahres ist wohl vom Tisch.

Der Schuldige an den laxer werdenden Finanzierungsbedingungen ist doch in der erster Linie der Anleihemarkt. Durch seine Einpreisung künftig niedrigerer Inflationsraten fielen die 10-jährigen US-Staatsanleihen seit November weit unter den Stand der Leitzinsen. Damit wurden die Kreditbedingungen für viele Kreditarten wieder günstiger, der gewünschte Nachfragerückgang durch die Konsumenten konterkariert. Die Rendite der Langläufer stand im Herbst schon bei 4,25 Prozent, fiel aber in den folgenden Monaten bis auf 3,3 Prozent. In einem Zeitraum, in dem die Leitzinsen noch um über ein Prozent gestiegen waren. Beim Aktienmarkt in Gestalt des S&P 500 ging es auf und ab, der Index stand im August 2022 noch bei 4300 Punkten, mäandriert aber in großen Bewegungen seit Mitte letzten Jahres eigentlich nur um die Marke von 4000 Punkten – trotz der letzten Rally.

Das Problem für die Fed: Die Leitzinsen wurden seit dieser Zeit um 200 Basispunkte angehoben, die Kapitalmarktzinsen haben sich in Summa aber nicht verändert. Die Rentenmärkte hatten mit fast absoluter Sicherheit mit dem baldigen Auftreten einer Rezession gerechnet, dies hat sich in letzter Zeit mit der Flut an positiven Indikatoren geändert.

Verrückte Welt. Sollten die Kapitalmarktzinsen weiter steigen, würde die Belastung für Unternehmen und Bürger höher, was in der Folge die Wahrscheinlichkeit einer Rezession wieder erhöhen könnte. Unabhängig von den Zinsschritten der Fed, diese beeinflussen unmittelbar die kurzfristigen Zinsen, weniger die Kapitalmarktzinsen (10yr-Treasuries).

Fazit

Was machen S&P 500 und Dax nun aus dieser komplexen Lage? Das mittelfristige Problem für die Aktienindizes dürfte neben der weiterhin straffen Geldpolitik (der berühmte monetäre Faktor) die Wirtschaftsentwicklung sein. Sollte die US-Notenbank mit ihrer Geldpolitik die Ökonomie in eine Rezession treiben, so müsste man einiges an Kalibrierung vornehmen, die Bewertungen wären schlichtweg zu hoch.

Der Ruf nach noch viel höheren Leitzinsen ist meines Erachtens aber sehr viel der Psychologie geschuldet, damit sich die Inflation nicht in den Köpfen der Menschen festsetzen kann. Die Realität (die hohe Verschuldung) setzt einem zu hohen Zinsanstieg mit ziemlicher Sicherheit Grenzen.

Die Federal Reserve verweist sehr stark auf einen ultrastabilen Arbeitsmarkt, auf eine sehr robuste Konjunktur. Am Freitag wurde der neue Index der Frühindikatoren LEI für den Monat Januar gemeldet, mit seinem 10. Rückgang in Folge. Der Rekord von 24 Monaten stammt aus der Zeit der großen Finanzkrise. Da wäre sie wieder, die Angst vor der Rezession, wer hat nun recht? Die Fed oder der Sammelindex?

Die jetzige Lage ist unübersichtlich wie selten, die Speaker der Fed geben sich aber „die Klinke in die Hand“ für ihre Interviews mit Prognosen über die hartnäckige Inflation und die notwendigen Zinsschritte.

Vor fast drei Jahren hatte man die weltgrößte Ökonomie mit billigstem Zentralbankgeld überschüttet, ein Jahr später sich über einen Anstieg der Inflation gewundert, diesen als vorübergehend bezeichnet, dann wiederum lange bis zum ersten Zinsschritt gewartet (damit die Konjunktur keinen Schaden nimmt) und jetzt überschlägt man sich ungeduldig mit immer höheren Zinsprojektionen. Auffällig ist allerdings, dass die Vertreter der 50-Basispunkte-Schritte aktuell keine stimmberechtigten Mitglieder des Ausschusses sind (Mester, Bullard).

Warten wir lieber auf die Auswirkungen des jetzigen ultraschnellen Zinszyklus, der erst vor gut elf Monaten mit einen Zinsschrittchen von 0,25 Prozent begonnen hat. Wer weiß, wie sich die ökonomische Landschaft in den nächsten elf Monaten verändert haben wird!

Der S&P 500 befinden sich in einer Range mit einem Deckel bei 4200 Punkten und einer Unterstützungszone bis knapp unter der runden Marke von 4000 Zählern. Bei einem Unterschreiten sollten die öfters zitierten Stopploss-Marken greifen, die von vielen erwünschte Korrektur einsetzen. Aber nicht auszudenken, die andere Alternative, das Überwinden der so beachteten Zone von 4200 Punkten. Dann müssten diejenigen Investoren in den Markt, die zu Jahresbeginn die Marschroute ausgegeben hatten: Bei 3700 Punkten einen Fuß in die Tür stellen, bei 3300 kräftig einsteigen und bei 3000 all-in gehen. Irgendeine Variante wird greifen, die großen Geldhäuser mögen keine allzu langen Konsolidierungsphasen.

Kommentare lesen und schreiben, hier klicken

Sie schreiben, dass viele Fondsmanager aktuell nicht großartig in Aktien beim S & P investiert sind. Quote ca. 30 %. Gleichzeitig schreibt Stephan Heibel in seinem Börsenbrief das US-Investoren seit Mitte/Ende Dezember die Investitionsquote von ca. 40 % auf ca. 80 % hochgefahren haben. Seitdem stieg auch der S & P 500 von ca. 3.800 bis 4.180 bzw. gestern 4.080.

Woher beziehen Sie Ihre Daten und welche stimmt denn nun. Mir erscheint die von Stephan Heibel logischer.

Fazit: In der Tat rechtfertigen die Fundamentaldaten nicht den aktuellen Börsenstand. Aber danach geht es nicht, solange es immer Käufer gibt, die bereit sind höhere Preise zu bezahlen unabhängig von höheren Zinsen etc.

Hallo Herr Müller. Ich glaube, hier liegt ein Missverständnis vor.

Mein Text war: Anfang Februar waren 31 Prozent der Profi-Anleger bei Fondsgesellschaften, Banken, Versicherern, Pensionskassen und Unternehmen in Aktien untergewichtet. Das bedeutet, dass diese weniger Aktien hielten, als es die richtungsweisenden Indizes für ihre Häuser vorgeben.

Nicht mehr ganz so viel wie im Januar (34 Prozent), aber immer noch erstaunlich hoch. Besonders für die USA. Bei US-Aktien gab es 34 Prozent mehr Investoren, die Aktien untergewichteten. Dies war das Ergebnis der Umfrage der Bank of America unter den Großanlegern, allerdings von Anfang Februar. Das heißt nicht, dass die Institutionellen nur zu 31 Prozent in Aktien investiert gewesen sind. Ist aber auch ein wenig eine Erklärung dafür, warum der Verkaufsdruck bisher relativ milde war.

Viele Grüße

…spannend wird für mich sein, welche Auswirkungen die gestiegenen Lohnkosten haben werden auf die Inflationsberechnungen und ob diese höheren Löhne andere fallende Inflationsparameter ausgleichen werden oder sogar eine Steigerung der Inflation bewirken…danke für den sehr guten Artikel